Innovation inom private banking och förmögenhetsförvaltning har blivit viktigare än någonsin tidigare. Ny reglering, men också ökande innovationsstörningar skapade genom FinTechs och andra affärsmodeller har köpt utmaningar, men också möjligheter för den schweiziska finansmarknaden.

I den andra bloggen i denna serie om innovation inom private banking och förmögenhetsförvaltning utforskar vi vad innovation betyder i finansbranschen, hur innovation faktiskt förändrar affärsmodeller och hur mentala ledarskapsmentaliteter måste förändras för att banker och förmögenhetsförvaltare ska prestera bäst i finansmarknaden.

Inom ramen för ett föränderligt bankekosystem förknippas innovation ofta med andra begrepp och discipliner relaterade till förändring, men deras definitioner skiljer dem tydligt åt:

Till skillnad från digitalisering och disruption är innovation beroende av skapandet av ekonomiskt värde. Även om industrialisering och innovation har detta gemensamt, är innovation mycket bredare i sin tillämpning och fokuserar inte specifikt på kostnadsminskning.

Disruption å andra sidan kan betraktas som motsägelsefull till industrialisering:medan industrialisering är en process för spelare med mogna affärsmodeller för att försvara sina marknadsandelar och lönsamhet, är disruption en process för spelare med nya affärsmodeller för att ta andelar av marknaden.

Även om en förändring av affärsmodell vanligtvis kräver användning av flera typer av innovation, med fokus på förändringar i vinstmodellen och kundengagemang, är insatser inom förmögenhetsförvaltning främst inriktade på att digitalisera processer och strukturer i den befintliga affärsmodellen.

Istället skulle förmögenhetsförvaltare kunna utnyttja innovationsmöjligheter på ett mer transformerande sätt genom att omdesigna istället för att omorganisera sin infrastruktur (t.ex. genom Cloud Computing, Open API, Orchestrating), och fördjupa sin förståelse för kundens behov (t.ex. genom Social Listening, Instant Client) Feedback), identifiera nya intäktskällor (t.ex. kompletterande kundvårdstjänster, digitala säkerhetstjänster) och fräscha upp deras varumärke (t.ex. genom undervarumärke, ingrediensvarumärke).

Förmögenhetsförvaltning är uppbyggd kring traditionella antaganden, beteenden och föreställningar om hur man skapar värde som driver de strategier som ledare använder och vägleder deras beslutsfattande. Dessa antaganden och nyckeluppfattningar måste exponeras för de nya verkligheterna i dagens värld och framtiden genom att övervaka trender och deras konsekvenser, och inse att innovation är brådskande och viktig.

Om ledare ska driva innovation effektivt bör de ha ett tänkesätt som gynnar samarbete och inte är funktionellt fokuserat; detta tänkesätt inträffar sällan utan uppmuntran:innovationsledare måste utvecklas tillsammans med innovationsförmåga, med början på ett strukturerat tillvägagångssätt för att genomföra en mind-shift.

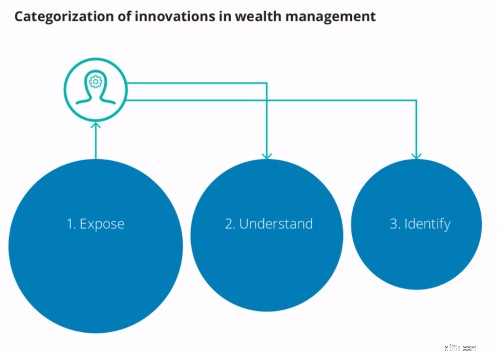

Exponera

Utmana vanliga nyckeluppfattningar och exponera ledarskapet för fakta och nya insikter om hur andra i branschen verkar under antagna nyckeluppfattningar.

Förstå

Engagera ledarskap kring vikten och vikten av transformationsinnovation i förmögenhetsförvaltning.

Identifiera

Identifiera möjligheter och störande hot, och hur trender kan förändra den befintliga affärsmodellen.

När ledarskapet väl är ombord måste innovation formellt förankras som en ledningsdisciplin och företagskulturen måste öppnas för divergerande tänkande. Detta kräver en systematisk förändring som, baserat på en analys av framgångsrika ledare inom innovation, kräver att fyra byggstenar finns på plats:förhållningssätt, organisation, resurser och kompetenser samt mätetal och incitament.

Ett skräddarsytt tillvägagångssätt bör byggas kring tydliga definitioner och metoder för det arbete som ska göras för att skapa innovation, och innovation bör hanteras som en portfölj. Följaktligen måste lämplig talang och förmågor förvärvas och vårdas. I detta sammanhang, och som utgångspunkt, bör förmögenhetsförvaltare förtydliga partnerskapens roll. Vi har släppt den första delen av denna blogg. Om du vill läsa mer om ämnet nu, besök vår webbplats där du kan hitta rapporten från Deloitte Innovation in Private Banking och Wealth Management.