Den 1 januari i år trädde IFRS 9 i kraft för banker. De förändringar som införts under IFRS 9 inkluderar ett nytt tillvägagångssätt för reservering av lån och fordringar som bygger på ett koncept med förväntad kreditförlust (ECL). För vissa banker kan övergången till det nya tillvägagångssättet leda till en kraftig ökning av avsättningarna i samband med deras låneportfölj och följaktligen till en kraftig minskning av deras eget kapital. I princip minskar en ökning av avsättningarna det lagstadgade kärnkapitalet på dollar-för-dollar-basis. För IRB-banker gäller denna princip endast när avsättningarna överstiger den regulatoriska förväntade förlusten (EL).

Baselkommittén har utvecklat metoder för övergångsarrangemang för inverkan av ECL-avsättningar på kärnprimärkapitalet. Övergångsarrangemangen syftar främst till att lindra trycket på bankernas kärnprimärkapitalkvoter på grund av oväntade ökningar av ECL-baserade avsättningar.

FINMA har följt Baselkommitténs vägledning och har utfärdat ett reviderat cirkulär 2013/1 om bankers godtagbara kapital i rådgivande form som inkluderar ett femårigt övergångsarrangemang.

Den föreslagna övergångsperioden är fem år lång och under den tiden kommer andelar av de "nya" nedskrivningar som en bank redovisar som ett resultat av IFRS 9-antagandet att läggas tillbaka till kärnprimärkapitalet.

FINMA-utfrågningen för cirkuläret 2013/1 avslutades den 31 januari 2018, och alla ändringar kommer att träda i kraft den 1 januari 2019 – ett år efter det internationella tidsschemat. Banker kan fatta ett engångsbeslut vid antagandet om de vill tillämpa övergångsarrangemangen eller inte. Institutioner som använder metoden måste avslöja sina egna medel, kapital och bruttosoliditetskvoter både med och utan övergångsarrangemangen för att upprätthålla jämförbarheten.

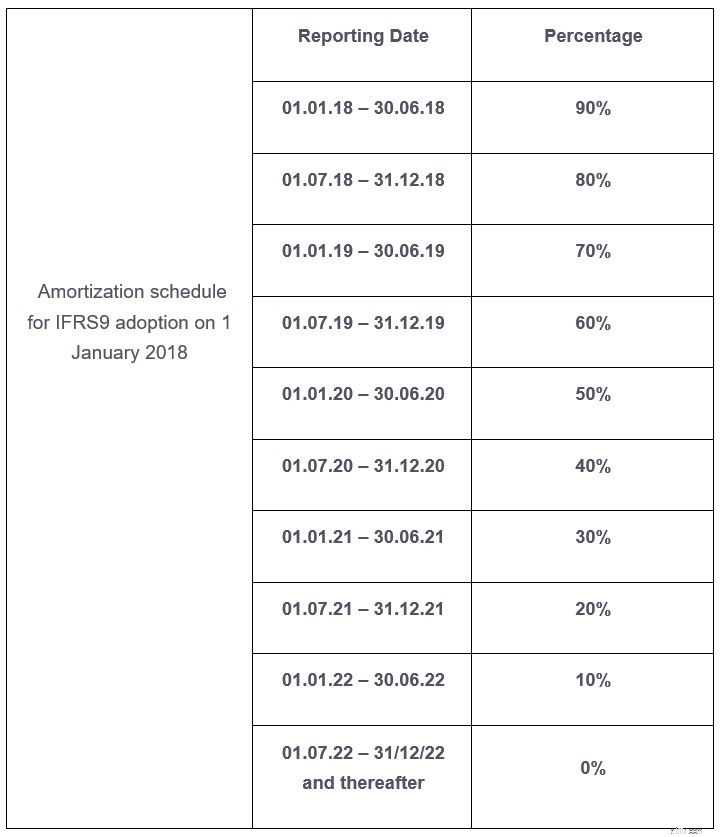

Under övergångsarrangemangen föreslår FINMA att delvis vända dag 1 CET1-effekten på grund av antagandet av ECL-försörjning enligt nedanstående schema. Effekten fastställs efter skatt. Effekten är fixerad vid införandet och skrivs av linjärt till slutet av 2022 senast. FINMA-metoden skiljer sig från den som används i vissa andra jurisdiktioner där en dynamisk övergångsmetod gäller. En dynamisk övergångsmetod tar hänsyn till förändringar i ECL under övergångsperioden (t.ex. över fem år). FINMA föreslår en halvårsvis linjär amorteringsplan över fem år. Vid antagande av IFRS 9 den 1 januari 2018 gäller följande övergångsjusteringar av CET 1:

De föreslagna FINMA-kraven för banker som rapporterar enligt US-GAAP inkluderar övergångsarrangemang som är likvärdiga med IFRS 9 övergångsarrangemang. I linje med implementeringsplanen för Currently Expected Credit Loss (CECL) enligt US GAAP, upphör övergångsarrangemangen den 31 december 2024 – två år senare än för IFRS 9.

Övergångsarrangemangen ger företag en förlängd tidsperiod för att absorbera kapitalpåverkan från dag 1 av en tillämpning av IFRS 9. Generellt sett kommer låneportföljer med lägre kreditkvalitet att bidra mest till CET1-effekterna av reserveringar baserat på ett förväntat förlustkoncept. För banker i Schweiz förväntas de ytterligare avsättningarna och relaterade CET 1-effekter vara hanterbara. Tillämpningarna av de schweiziska övergångsarrangemangen är operativt enklare än dynamiska tillvägagångssätt som implementeras i andra jurisdiktioner. Bankerna måste väga komplexiteten i ytterligare upplysningar mot en ökning av CET1. Särskilt för benchmarking av bankers kärnprimärkapitalkvoter inom Schweiz och internationellt kommer det att vara viktigt att ta hänsyn till övergångsarrangemang som tillämpas av de olika bankerna.

Vi hjälper dig gärna vid eventuella frågor.

VCs delar sin uppsida

The Subrogation of Insurance Claims

Det schweiziska lagförslaget om reform av företagsskatten godkändes av den schweiziska väljaren och träder i kraft den 1 januari 2020

Bitcoin gör en återhämtning trots aktiviteter i Kina som intensifierar FUD. Är 50k Level nästa?

Bästa sättet att arkivera skatter