När IFRS9 trädde i kraft i januari 2018 trodde många i kreditriskvärlden att det svåra var över. När allt kommer omkring antydde konventionell visdom att den nya standarden skulle orsaka en engångsförskjutning av förväntade förlustavsättningar och livet skulle återgå till det normala.

Men eftersom företag nu snabbt får erfarenhet av den första generationens modeller, har ett antal praktiska konsekvenser uppstått med långtgående konsekvenser för affärsmodeller utöver utmaningen att redovisa potentiella kreditförluster. En sådan utmaning är den adekvata prissättningen av de implicita ekonomiska kostnaderna för kredit enligt den nya standarden.

Det mest uppenbara sättet att utnyttja de insikter som genereras av IFRS9 är att införliva de framtidsinriktade förlustuppskattningar den genererar i prissättningsmotorer. När allt kommer omkring borde sådana uppskattningar vara mycket mer transparenta och korrekta än att förlita sig på Basel III eller IAS39 uppskattningar av förlust. Varje bank som använder riskjusterad avkastning på kapital (RAROC) borde finna att den prissätter risken mer exakt om den använder IFRS9 förväntade förlustkurva som indata, istället för de platta uppskattningar som genereras under Basel III.

Alla företag är inte så sofistikerade. Men även de som är kan ibland visa en udda brist på koordination. "Högerhanden" kanske vet att det genomsnittliga lånet inom en kreditportföljs frontbok har en viss chans till "betydande ökning av kreditrisk" som skulle klassificera det som steg 2 enligt IFRS9. Det skulle i sin tur innebära att man redovisar en förväntad livstidsförlust på balansräkningen mot lånet och att man innehar kapital för att absorbera en sådan förlust. Men "vänsterhanden" ignorerar ibland den kunskapen när den bestämmer minsta acceptabla avkastning för att täcka risken.

Det finns dock en annan ekonomisk kostnad som vi tycker att banker och byggbolag bör överväga för att skärpa sin prissättning och attrahera rätt kunder till förbättrade marginaler. Den kretsar också kring trestegsmodellen för kreditförsämring för beräkning av nedskrivningsbehov. Men med en twist.

Poängen att komma ihåg är att kredittillgångar kommer att röra sig fram och tillbaka mellan IFRS9:s 1 a och 2 nd Stadier, när kreditkvaliteten försämras eller som konton botar. Mycket kommer att bero på det sätt på vilket företag definierar och omsätter sin förståelse av termen "betydande ökning av kreditrisk". Men oavsett definitionen och frekvensen av beräkningarna finns det en reell chans att konton kan hamna i pendling mellan steg 1 och 2. Och, beroende på steg 2, kommer nedskrivningen att vara betydligt högre än det ekonomiska scenariot och produkten. i steg 1. Denna nedskrivningsvolatilitet skulle vara tillräcklig för att orsaka väsentlig volatilitet i balansräkningar, resultaträkningar och kapitalkrav. För att mildra denna volatilitet använder företag i allmänhet en "provningstid" som varar mellan sex och tolv månader innan de återställer ett konto från steg 2 tillbaka till steg 1.

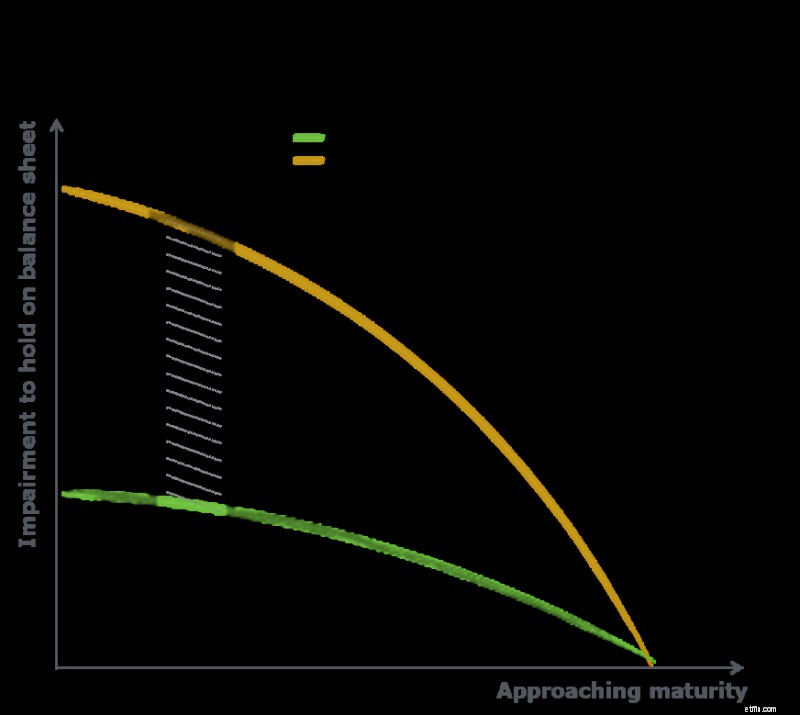

Tänk på följande exempel:För ett konto som går från steg 1 till 2 och tillbaka till 1, kommer det kapital som förbrukats under lånets löptid att se ut som den grå linjen i diagrammet nedan.

Det skuggade grå området representerar kapitalkostnaden som bärs av IFRS9-stegmigrering för konton som går från steg 1 till 2 och sedan tillbaka igen. Observera att denna kapitalkostnad är i betydelsen vinstlinjeeffekt, som i förlängningen tillfälligt fryser delar av balanserade vinstmedel (CET1). Dess bredd representerar hur lång tid ett sådant konto är i steg 2 plus prövotiden innan det återgår till steg 1. Dess höjd representerar skillnaden i funktionsnedsättning mellan steg 1 och 2. Och lutningen på dess övre och nedre sidor representerar amorteringstakt.

Vissa lån i en portfölj kommer att följa den grå linjen, vilket innebär att portföljen totalt sett aldrig kommer att följa den enkla gröna vägen. Här kommer en Staging Value Adjustment (SVA) in.

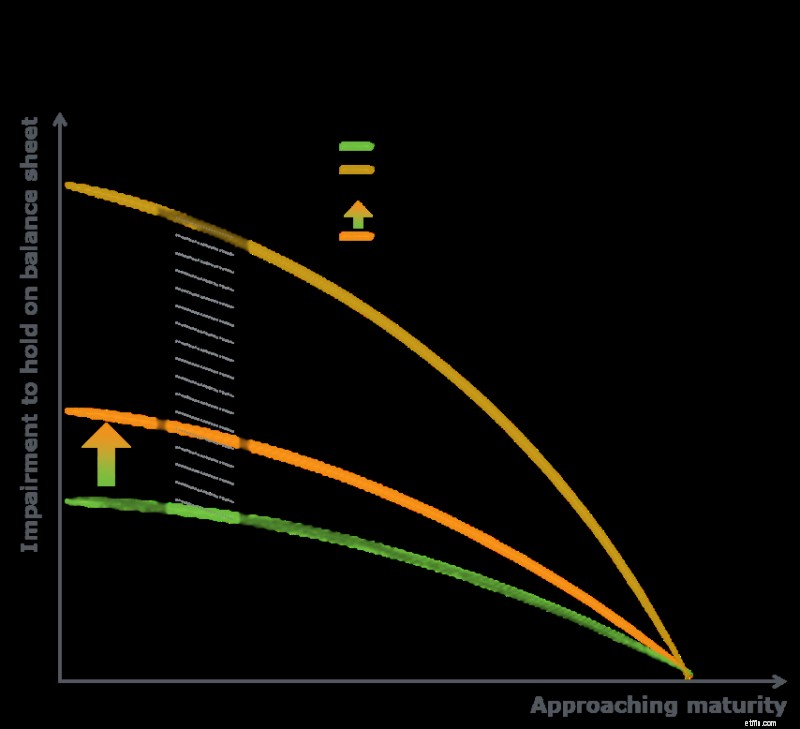

SVA kombinerar de två förväntade förlustkurvorna (grön och gul) till en enda stegvägd EL-kurva (orange) som tar hänsyn till den förväntade CET1-kapitalkostnaden och som kan användas för att prissätta risker mer exakt.

Kom ihåg att IFRS 9 effektivt får banker och byggbolag att avsätta ytterligare kärnprimärkapital, under en provanställningsperiod som minimum, för att kompensera för fluktuationerna i utlåningens kreditvärdighet. Det är värt att notera att denna CET1-kapitalkostnad är till bekostnad av eget kapital, inte kostnaden för skulder för industrin, och därför en dyr källa till börda. Om denna del av den ekonomiska kostnaden inte beaktas ordentligt kan vissa produkter få allvarliga felpriser i den nya bokföringsvärlden.

Som klart framgår kommer SVA att vara känsligt för:

De som kan kaskadera förlustinsikterna ordentligt genom kundernas utlåningsräntor, kommer att kunna säkerställa att marginalerna korrekt återspeglar risken och kapitalförbrukningen och åtnjuter en konkurrensfördel på en riskjusterad basis. Företag som inte kan prissätta SVA på ett transparent sätt kommer att uppleva att riskjusterad avkastning minskar när ogynnsamma förhållanden ökar kapitalförbrukningen i kreditportföljen.

För att se hur dessa faktorer påverkar en verklig portfölj jämför vi utdata från två prissättningsmotorer på en bolånebok:Båda prissättningsmetoderna använde RAROC-simuleringar, men den ena innehöll förväntade förluster med standardmässig IRB, medan den andra använde IFRS9 förväntade kreditförluster som räknas in i en SVA.

Med antagandet om samma RAROC-hinder fann vi att i vår IFRSR9-SVA-modell var prissättningen av utlåning med högre risk betydligt mer känslig för banan för ekonomiska utsikter, som introducerades av den nya standarden, än för utlåning med låg risk. Detta berodde till stor del på den högre andelen riskkostnad i förhållande till ränte- och avgiftsintäkter för dessa produkter.

Beroende på nivån av konservatism som banker redan har prissatt och positionen inom konjunkturcykeln, tyder våra resultat på att en anpassning av IFRS 9 förväntade förluster inom prissättningen kan orsaka betydande variationer i kundräntorna (och upp till 60 punkter högre för bolån med hög LTV) .

För vår provportfölj, skiktning i den extra SVA, växte kundräntorna med upp till 30 bps för utlåning med högre LTV, beroende på mellanvikter och förankringsbaspriset.

Prissättningseffekterna för lån utan säkerhet är större, vilket återspeglar karaktären av utnyttjandehöjning av de outnyttjade åtagandena när ekonomin försämras.

A redovisning enligt IFRS 9 har börjat leda till att kapitalmarknader och kapitalförvaltare överväger sina lånetillgångars värderingar.

C Om förlustinsikterna skaffas ordentligt genom kundernas utlåningsräntor kommer marginalerna att kunna återspegla risken och kapitalförbrukningen korrekt.

T genom strategiska linser ser vi att införlivandet av IFRS9-SVA är ett initiativ för att starta ett bredare prisoptimeringsprogram över funktioner och intressenter.