Den tidigare artikeln om att bygga en pensionsportfölj med två ETF slog an hos läsarna av den här bloggen.

För att sammanfatta tillvägagångssättet, med hjälp av en billig lågprismäklare med tillgång till handel på de amerikanska marknaderna, kan du välja en stor ETF som täcker globala aktier och en liknande global ETF för obligationer i lika stora proportioner. Du kan producera en pensionsportfölj som kan ha över 90% chans att överleva 40 år till en rimlig uttagshastighet på 4%. Oddsen för framgång ökar om du börjar gå i pension efter 65 års ålder och kan komplettera dina utgifter med CPF Life-utbetalningar.

I de tidigare testerna som gjorts tidigare är den globala aktie-ETF:en fullmakt av Vanguard Total World Stock Index Fund ETF ("VT") och den globala obligationen fullmakt av Vanguard Total World Bond ETF ("BNDW").

En punkt av missnöje med modellen är den specifika tillgångsallokeringen på 50:50.

Skulle det vara möjligt att förbättra portföljens prestanda med de senaste och mest betydelsefulla investeringsmetoderna från den bästa hedgefondförvaltaren runt om i världen?

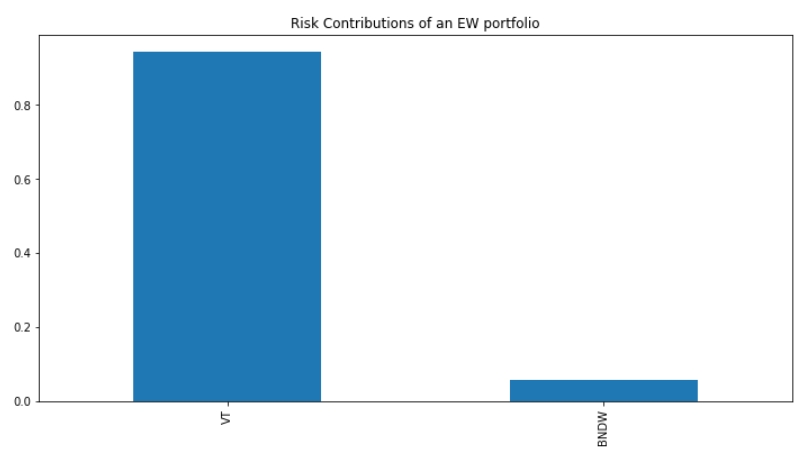

En insikt vi har om aktie- och obligations-ETF:er är att majoriteten av risken som du tar som investerare är koncentrerad till aktie-ETF:er. Efter att ha deltagit i en veckas kvantitativa investeringskurser med Coursera kunde jag äntligen ta fram ett diagram som kan dela upp risken per ETF, som jag kan visa här.

Detta är nyckelinsikten i riskparitetsmetoden som populärt har gjorts av Ray Dalios Bridgewater Associate-hedgefond.

Frågan är om vi kan förbättra prestandan för vår pensionsportfölj om vi kan utjämna riskbidraget från både aktie- och obligations-ETF:erna. Utan att gå igenom matematiken och engagera sig i den mystiska processen med kvadratisk optimering bör läsaren veta att detta intuitivt borde innebära att man tar på sig en större allokering till Bond ETF.

Det här är precis vad jag spenderade min helg på:

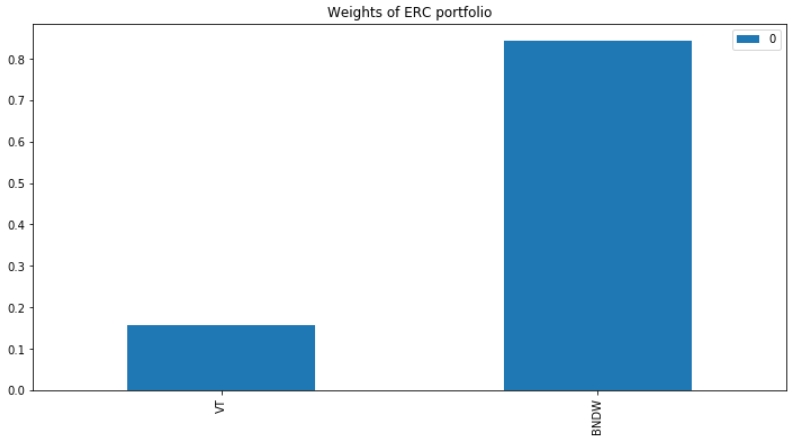

Om vi väljer en tillgångsallokering som utjämnar riskbidraget förändras tillgångsallokeringen dramatiskt:

Mer än 80 % kommer att behöva allokeras till obligationer för att anta denna strategi för investeringar.

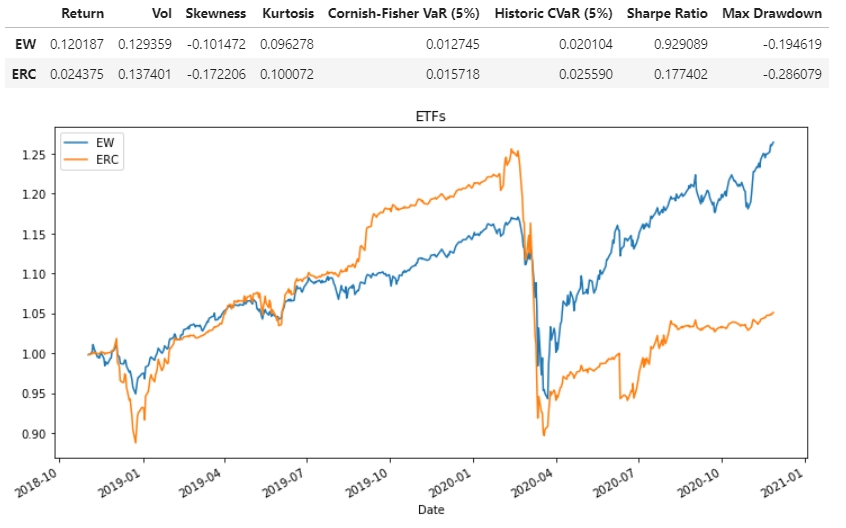

Nästa steg skulle vara att testa en sådan strategi och jämföra den med en 50:50-strategi. Skulle ett system som utjämnar risken (ERC) överträffa en enkel 50:50 likaviktad strategi (EW)?

Tyvärr, till min besvikelse, underpresterar strategin inte bara i termer av avkastning, utan även i termer av riskjusterad prestation (Sharpe ratio).

Du kan till och med bevittna den exakta tidpunkten då riskparitetsstrategin dör – den presterade bättre före Covid-19-kraschen i mars och underpresterade sedan, efter det hindrar den lägre allokeringen till aktier portföljen från att någonsin komma ikapp de 50 :50 portfölj. Kanske återspeglar detta de senaste problemen i Bridgewater Associates-portföljen.

Resultaten har varit bittert nedslående för mig eftersom jag tillbringade den mer betydande delen av veckan med att utveckla verktyget för ERM-studenter för att förfina sina aktieallokeringar med denna riskparitetsmetod. Jag har sett liknande underprestationer när det gäller riskparitetsportföljer bestående av lokala banker och blue-chip REITs.

Även om detta är en utarbetad och matematisk övning, vad är den kritiska lärdomen för den privata investeraren?

Ännu viktigare är att gör-det-själv-investerarens hand aldrig varit mer fantastisk. Att välja en rabattmäklare kan innebära att du betalar bara runt 0,08% per handel, och du kan behålla 2-3% i årliga utgifter som du skulle ha betalat till en investeringsproffs.

Jag kommer att försöka bygga andra funktioner till mitt verktyg för tillgångsallokering, till exempel en global portfölj med minsta avvikelse.

Det är kanske också dags att börja fundera på hur "motsatsen" till en riskparitetsportfölj ska se ut.