Vi har alla hört talas om oegentligheter i finansvärlden, såsom falska bankkonton, problem på grund av dubbletter av Pan, ID och så vidare. Oegentligheter uppstår på grund av att sådana saker rasade för några år sedan. Men snabba teknikförändringar har lett till mer ekonomisk insyn och färre oegentligheter. Införandet av Aadhar-kortet har medfört mer centralisering av databas och finansiell information. Fondbolag står också inför liknande problem och de kommer på en ännu bättre lösning som får investeraren att verifiera personligen.

Den B rief H historia av IPV i D detalj:

IPV träder i kraft efter antagandet av lagen om förebyggande av penningtvätt från 2002. Lagen var utformad för att säkerställa att ingen kunde använda investeringsverktyg för att tvätta sin dåligt förvärvade rikedom. Den meddelade att ålägga bankföretag och finansiella mellanhänder en skyldighet att verifiera kundernas identitet. Strax efter att lagen trädde i kraft, beordrade SEBI att alla mellanhänder som hjälper sina kunder med investeringar ska hålla KYC-policyn. Efter 1 januari 2011 har KYC Compliance gjorts obligatoriskt för alla kategorier av investerare. Detta är oberoende av det investerade beloppet och inkluderar följande transaktioner:

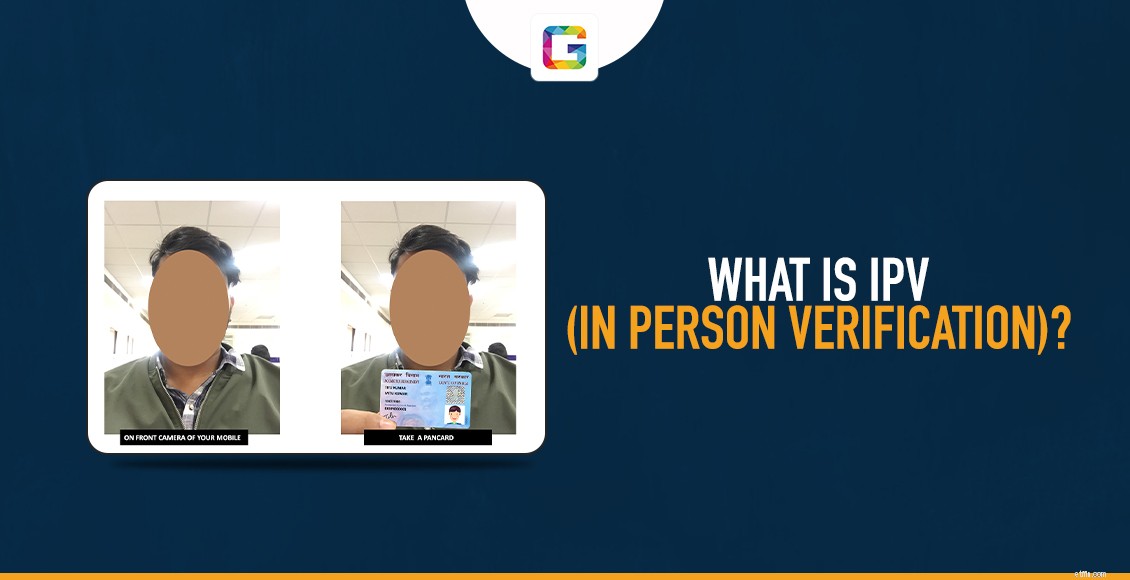

Hur får du din IPV Klart:

För att få IPV gjort måste investeraren uppvisa originalkopian av ID och bostadsbevis (han har skickat in elektroniskt i fondhuset). Nuförtiden gör man bara en live-autentisering via videokonferenser vid en i förväg överenskommen tid istället för att dyka upp personligen på kontoret. Men man måste notera att internetuppkopplingen är snabb.

Procedur – relaterat till IPV-auktorisering:

Man måste ha dessa dokument för att kunna utföra IPV-auktorisering.

Fondhuset kommer att slutföra din KYC efter den personliga verifieringen.