Som investerare väljer du fonder för att få högre avkastning än dina andra traditionella investeringar. Din förväntning är baserad på tidigare avkastning från dessa fonder och du hoppas få samma resultat för dig själv. Är det rätt sätt att gå till väga?

Låt oss försöka använda en databaserad metod för att fastställa dessa förväntningar.

Så, vilken avkastning förväntar du dig av dina fonder?

10 %?

15 %?

20 %?

Egentligen beror det på vilken typ av värdepappersfond du investerar i.

En ren (diversifierad) aktiefond förväntas ge avkastning i linje med den långsiktiga genomsnittliga BNP-tillväxttakten under åren.

En skuldfond förväntas ge avkastning i linje med genomsnittliga historiska räntor och inflation.

Med en blandning av båda kan du använda enkel aritmetik för att härleda en vägd genomsnittlig avkastning.

Låt oss se vad data har att säga till stöd för detta argument.

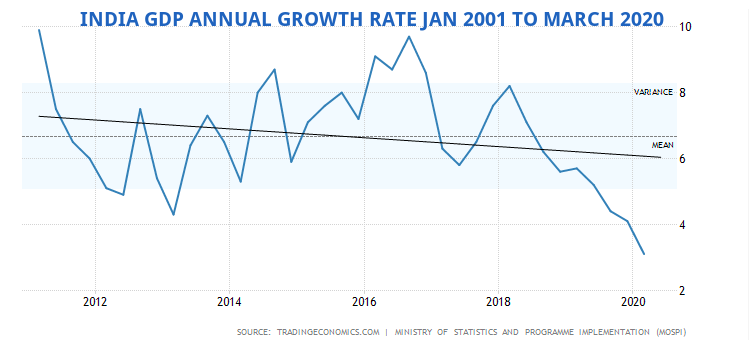

BNP:s årliga tillväxttakt i Indien var i genomsnitt cirka 6 % från JAN 2001 MAR 2020. Observera att BNP sjönk med cirka 23 % i april – juni 2020.

BNP-tillväxtdiagram under 2000-talet

BNP eller bruttonationalprodukt är en bra representant för tillväxten i landet – av allt värde som levereras av olika enheter som är en del av ekonomin.

Under en betydande tidsperiod är till och med aktiemarknadens tillväxt i linje med BNP-tillväxten.

Därför kan vi som en tumregel approximera tillväxten i BNP som den förväntade portföljtillväxten. Låt oss se hur det fungerar.

Baserat på diagrammet ovan kan vi förvänta oss en real BNP-tillväxt på 6 % under det kommande decenniet eller så. Det är dock den verkliga BNP. Vi måste lägga till inflationen för att få den till den nominella nivån.

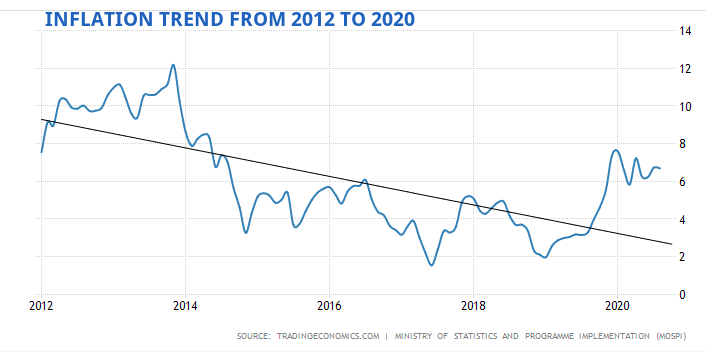

Inflationstakten i Indien var i genomsnitt 6 % från 2012 till 2020.

För att höja BNP till en nominell nivå, lägg till inflationstakten på 6 % till BNP-tillväxten på 6 %. Således förväntas nominell BNP växa med 12 % under de kommande tio åren eller så.

Detta är samma siffra som bör återspeglas i en diversifierad portfölj av aktier som representerar olika företag, liknande en indexfond.

Du kanske vill tilldela en premie för att hitta bra företag och bättre förvaltning av din egen portfölj/beteende, säg runt 2%. Det ger dig ett intervall på 12 % på den lägre sidan till 14 % på den högre sidan.

Är detta logiskt vettigt?

Att uppskatta avkastningen från skuld-/obligationsinvesteringar är mycket mer komplicerat. Det finns många variabler som påverkar räntorna och därmed avkastningen från skuldinstrument.

Vanligtvis brukar inflation och räntor vara synkroniserade.

Vi såg inflationstillväxtdiagrammet ovan och snittet var runt 6%.

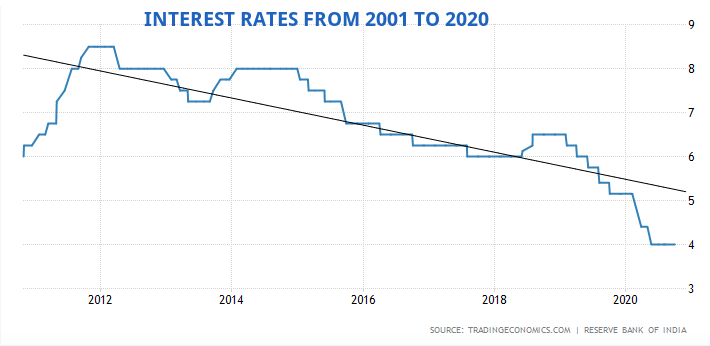

Räntan i Indien var i genomsnitt cirka 6 % från 2000 till 2020, och nådde en rekordnivå på 14,50 % i augusti 2000 och rekordlåga 4,25 % i april 2009.

Så vi kan förvänta oss en avkastning på 5 % till 6 % i genomsnitt för våra skuld- eller obligationsinvesteringar.

Obligationer med kort löptid kommer att ge en lägre ränta och obligationer eller fonder med längre löptid kommer att tendera mot den högre sidan av intervallet.

Också säkrare obligationerna, sänk avkastningen. Glöm ALDRIG det.

Vi har nu 12 % förväntad avkastning på ena sidan från aktier och 6 % förväntad avkastning på andra sidan från skulder/obligationer.

Om du investerar 50:50 i var och en av dessa, förväntas din vägda genomsnittliga avkastning vara (0,5 * 12 %) + (0,5 * 6 %) =9 %, före skatt.

Om du investerar i förhållandet 80:20 för eget kapital:skuld, skulle din förväntade vägda genomsnittliga avkastning vara (0,8 * 12 %) + (0,2 * 6 %) =10,8 %, före skatt.

Hur beräknar du avkastningen på din portfölj?

Här är ett snabbt sätt att beräkna avkastningen för din portfölj.

Kontrollera :Vad förväntade du dig av din portfölj? Är detta tillräckligt för att nå dina mål?

Ett av syftena med finansiell planering är att förstå om avkastningen är tillräcklig för att du ska nå dina mål och hur du kan ändra mixen av investeringarna i din portfölj för att uppnå avkastningskravet.

Eller har du tagit högre risk än vad som krävs och du kan tona ner din portfölj mot räntebärande för bättre sömn på natten?

Du kan nu hitta ditt svar.

Obs :Tänk på att eftersom dessa variabler förändras under åren måste dina avkastningsförväntningar justeras därefter.

Det här inlägget skrevs ursprungligen i februari 2017 och är nu uppdaterat. Sedan dess har avkastningsförväntningarna sjunkit ett par procentenheter.