Allt som krävs är en inre marknadskrasch för att slå hål på myter om "volatiliteten minskar på lång sikt", "en värdepappersfond SIP sänker risken". En 15-årig SIP i NIfty 50 TRI som startade i april 2005 har endast gett en avkastning på 8 % den 9-4-2020 (före skatt och före fondförvaltningskostnader!). Denna avkastning är cirka 51 % lägre än en motsvarande SIP som startade i juli 1999! En analys.

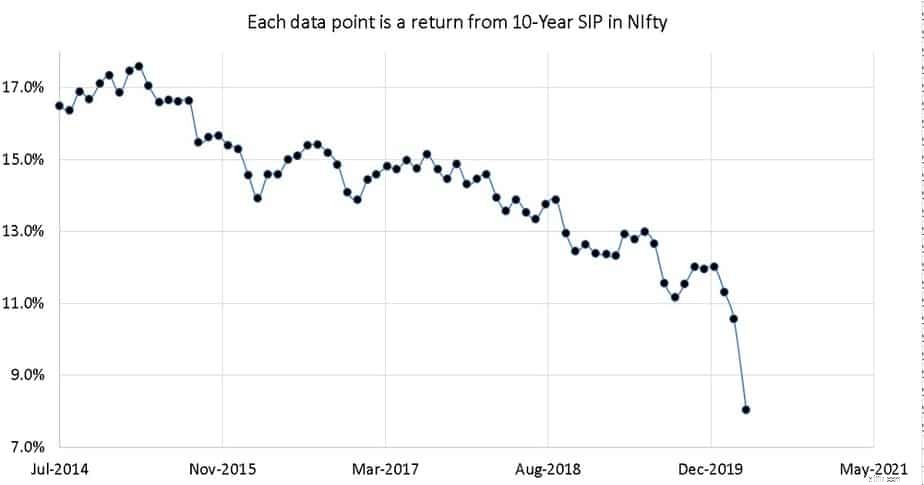

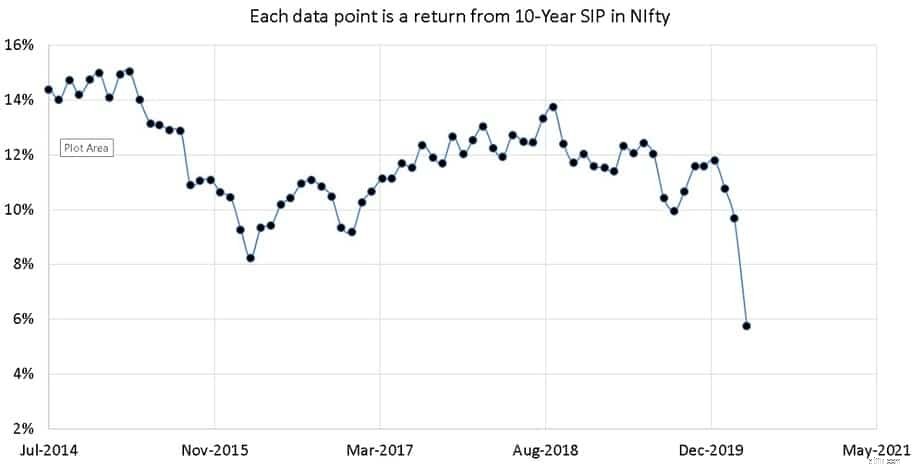

Läsare kanske minns att även i januari 2020 långt innan kraschen började rapporterade vi att tioåriga NIfty SIP Returns har minskat med nästan 50 % under åren och 15-åriga Nifty SIP-avkastningar har minskat med 25 %. Därför bör denna ytterligare minskning inte vara någon överraskning.

Den 23 mars, efter det största fallet inom dagen:10-årig Nifty SIP Return är 2,3%, 14-årig SIP Return är 5% igen, vilket upprepar det enkla faktum att "genomsnittliga inköpspriset via SIP" inte har något att göra med att minska marknadsrisken . Det investerade beloppet kommer att stiga och falla som marknaden gör oavsett hur länge man väntar tålmodigt eller fortsätter SIP!

Resultaten som presenteras här kommer från detta verktyg:Mutual Fund SIP Rolling Returns Calculator. Fondbranschen har framgångsrikt skapat illusionen att en värdepappersfond SIP kommer att minska risken, den kommer alltid att förbli lönsam på lång sikt och den kommer att främja disciplin.

Vi har tidigare visat att inget av dessa är sant!

Eftersom det är svårt att beräkna avkastning från SIP med samma varaktighet men som började på olika datum, var det svårt för den privata investeraren att kontrollera branschens (eller åtminstone deras säljare) påståenden om att en långsiktig SIP inte kan misslyckas.

Här är ett exempel för att förstå hur mycket långsiktig SIP-avkastning är beroende av marknadsrörelser. En 15-årig SIP startade den 1 april 2005 och värderad den 3 april 2020 gav en avkastning på 6,6 % (XIRR). Om den värderades den 9 april 2020 hoppade avkastningen till 8 %.

På samma sätt skulle en 10-årig SIP som startade den 1 april 2010 värderad den 3 april 2020 ha gett en XIRR på 3,4 %. Om den värderades den 9 april 2020 skulle avkastningen vara 5,7 %.

Det kan inte finnas ett starkare bevis för att aktiemarknadsfluktuationer inte minskar på lång sikt som fondhuset och deras säljare vill att vi ska tro.

Antag inte att dessa 8 % (före skatt och utgifter) är "tillräckligt bra" i ett land utan reglering av tjänster, där bränslekostnaderna bara ökar med 6 %, där matpriserna är beroende av monsunerna och där realistisk livsstilsinflation slår tvåsiffrigt.

Hur många gör-det-själv-investerare använder 8% som målavkastning från eget kapital? Vilket nummer använder säljare? Ja, ja, när marknaderna återhämtar sig skulle avkastningen också göra det, men lägg märke till hur 10- och 15-årsavkastningen har varit söderut under de senaste sex åren.

Vi behöver både lägre förväntningar och en solid strategi för att rädda vår portfölj från marknadsrisk. Den här strategin måste vara mycket mer intelligent än detta standardrådgivaremanta:"investera 60-70 % i aktier och minska sedan exponeringen under de senaste tre åren innan du behöver pengar".

Om vi inte har en strategi för att minska riskerna för att gradvis och kontinuerligt eliminera allokering av aktier från våra portföljer, skulle det belopp vi i slutändan sparar för våra finansiella mål lämnas åt lyckan!