Sensex stängde förbi 55 000 den 13 augusti för första gången, och vanliga trumpeter från aktiefondkillar hörde, "håll dig investerad! Börsen rör sig alltid uppåt på lång sikt”. I den här artikeln presenterar vi rullande SIP-avkastningsdata för Sensex (1979 till 2021) och S&P 500 (1900 till 2021) för att illustrera medan aktiemarknaden kan gå upp på lång sikt, avkastning (även långsiktig avkastning) alltid flytta upp och ner!

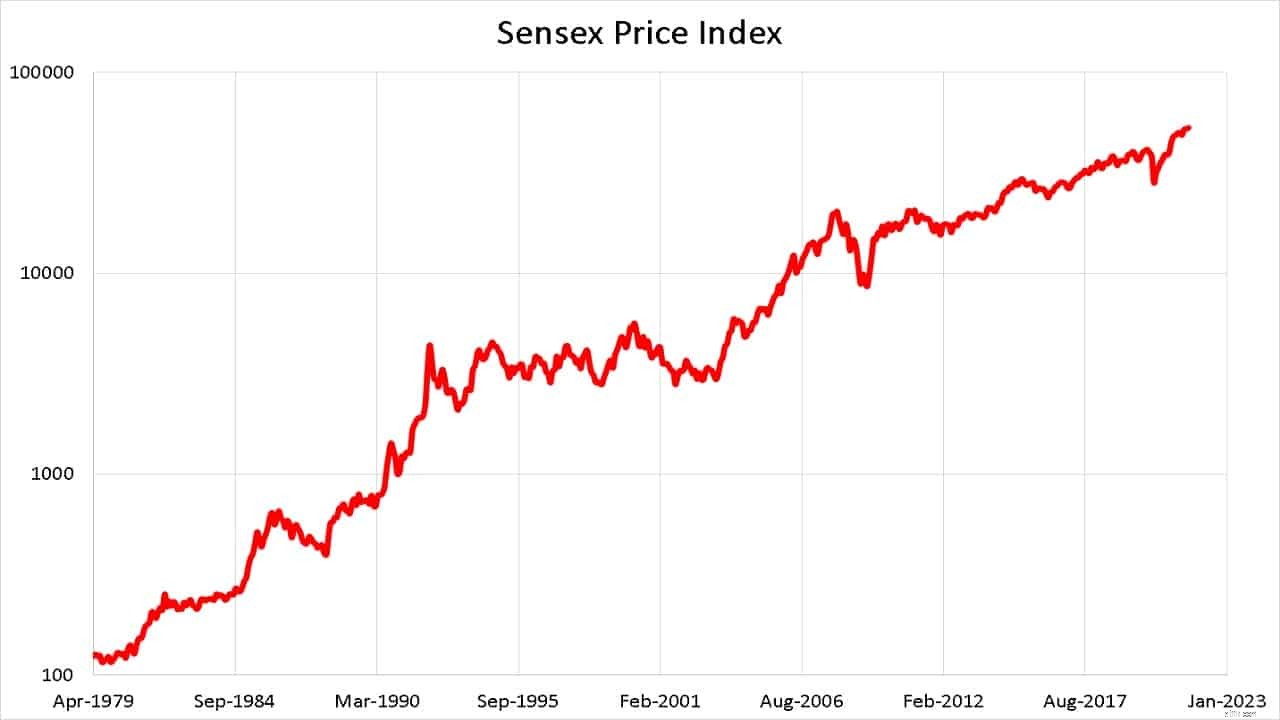

Låt oss först titta på Sensex-prisindexets resa från 1 april 1979 till 13 augusti 2021, först i normal skala och sedan på en logskala. För att uppskatta användbarheten av stockskalan, se:Är du redo att klättra upp för Sensex-trappan?

När den ses så här ser den trevlig och bekväm ut. Låt oss inte oroa oss för den dagliga volatiliteten. Marknaden kommer ändå att gå uppåt, förlåt att jag glömde "alltid" , flytta uppåt på lång sikt. Så det är ingen risk! Inte så snabbt!

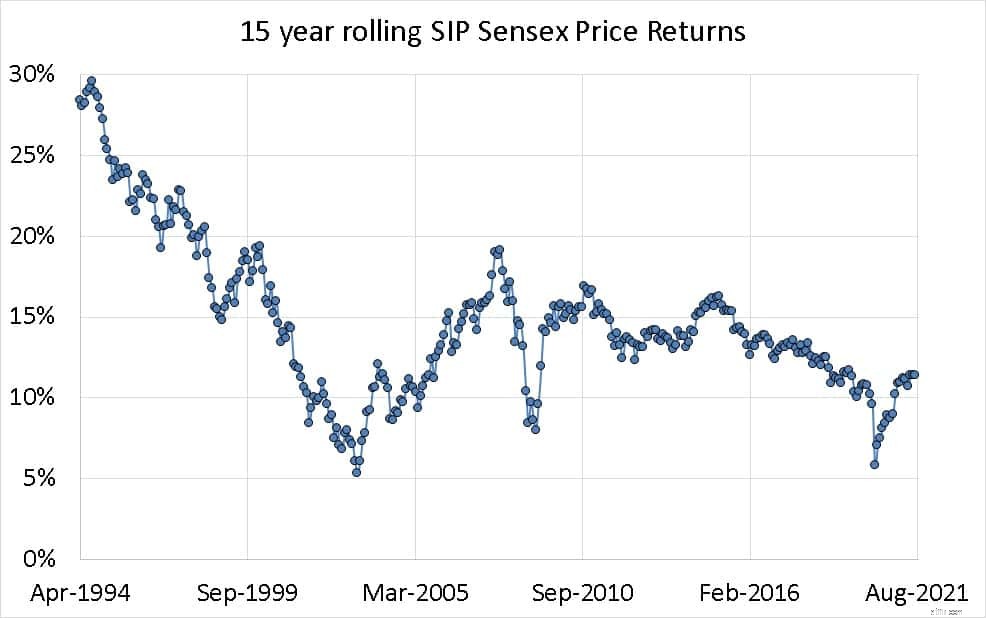

Låt oss nu titta på 15-åriga rullande SIP-avkastningsdata. Det vill säga, från och med den 3 april 1979 rullar vi över ett 15-årigt fönster varje månad som visas nedan.

I ovanstående fall, mer ner än upp! Vi är osannolikt att se 25 %- plus avkastning igen eftersom marknadsvolatiliteten har minskat sedan Harshad Mehta-skandalen – Sensex på 50 000 – lärdomar från den 42-åriga resan. Se även: Sensex-avkastningen är 16 % plus under de senaste 41 åren, men hälften av det kom från bara tre bra år!

Vid 43 tillfällen, det vill säga 13 % av de totala försöken, var avkastningen mindre än 10 %. En ensiffrig avkastning efter 15 år måste betraktas som en "förlust" åtminstone tidigare eftersom det inte är en adekvat premie för den risk som tagits.

Observera att dessa 13 % (eller 0,13) inte är en sannolikhet! Det är bara tidigare prestationer. Vi kan inte fortsätta investera med hopp och upptäcka efter 15 år att vår avkastning är dålig. Det är en risk vi helt enkelt inte har råd att ta.

Att investera varje månad på samma datum är inte systematisk investering. Regelbundna investeringar och regelbunden riskhantering =systematiska investeringar. Läs mer om det här: Grunderna i portföljkonstruktion:En guide för nybörjare.

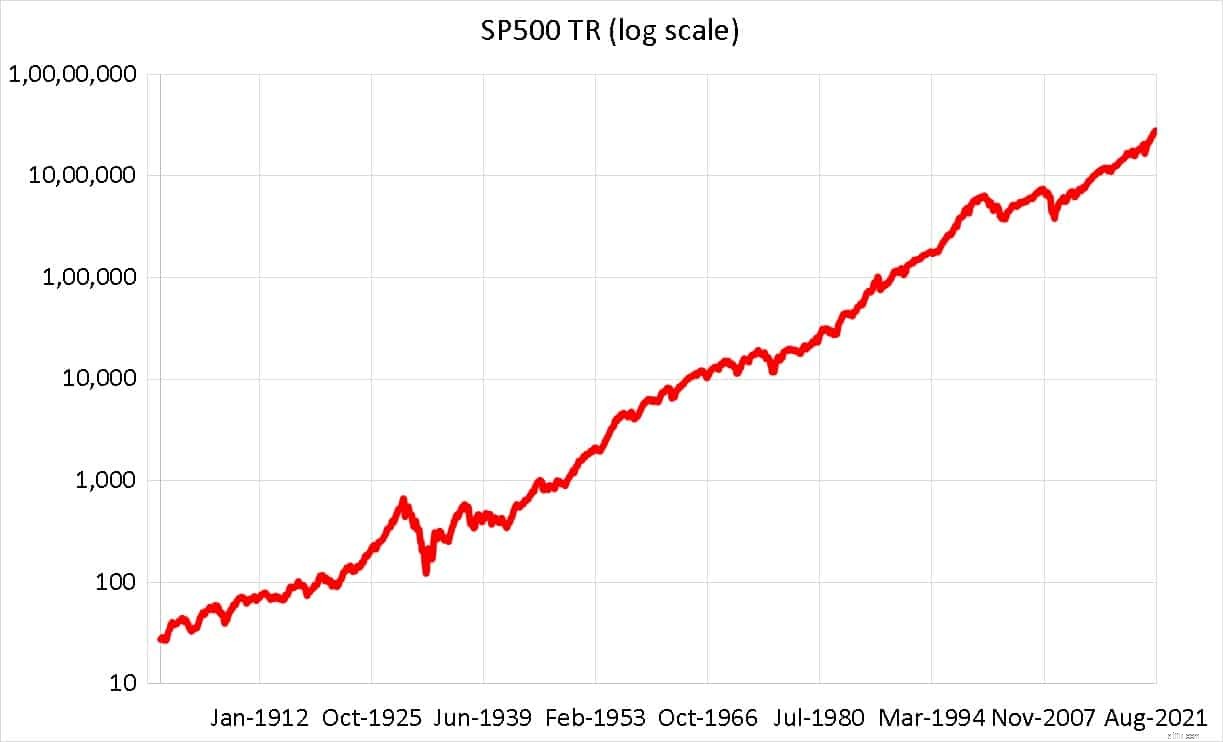

För att bättre förstå varför avkastningen på lång sikt kan öka både och ner behöver vi mer marknadshistorik. Vi ska vända oss till S&P 500 Total Returns-index för detta med hjälp av Schiller PE-data.

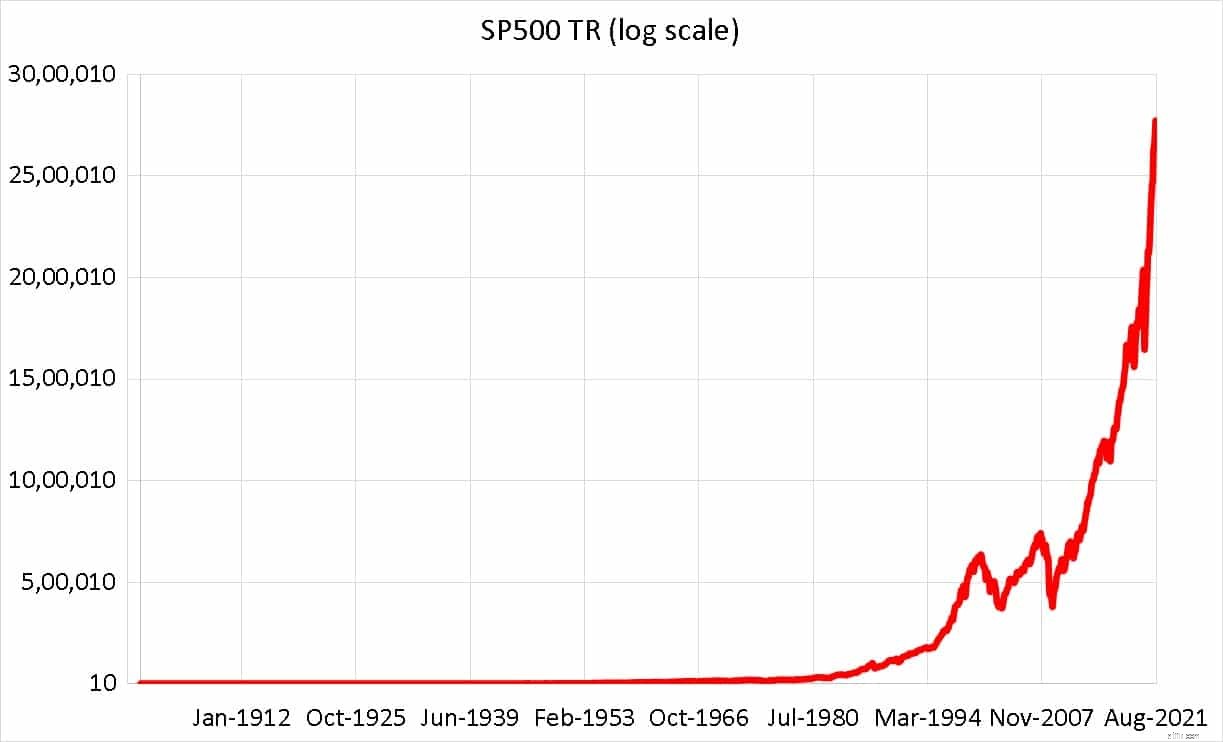

S&P 500 när den plottas på en log-skala underbygger återigen känslan av att marknaderna rör sig uppåt på lång sikt.

När detta ritas normalt ser det konstigt extraordinärt ut eftersom det sträcker sig utöver den normala mänskliga livslängden.

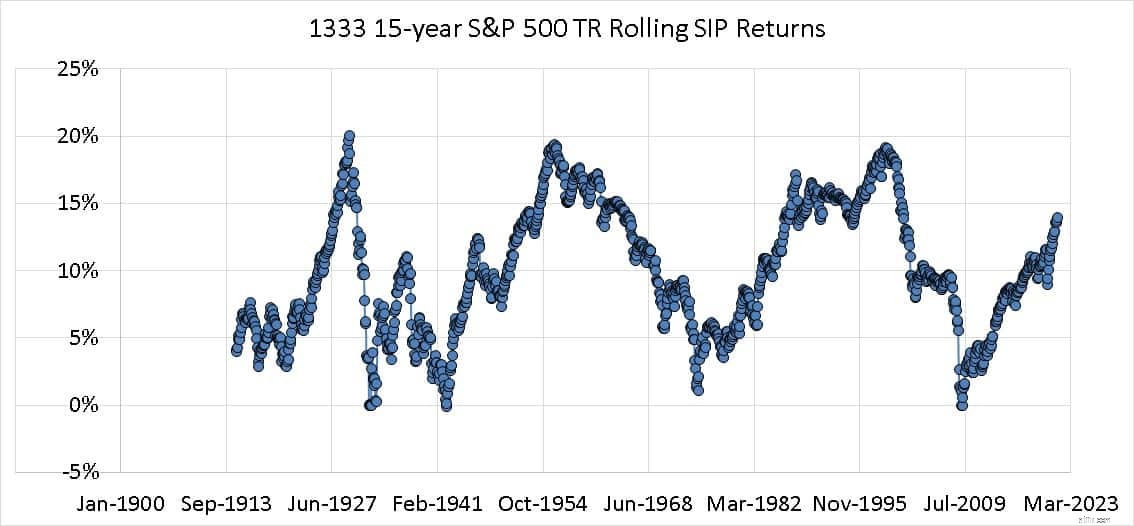

När vi tittar på den 15-åriga rullande SIP returnerar data – det finns 1279 sådana datapunkter! – det är inget annat än extraordinärt! Den sanna cykliska karaktären hos långsiktig aktieavkastning kan ses.

Vi ser bara en arm och ett ben av denna cyklicitet i fallet med Sensex på grund av dess korta historia – vilket innebär att vi måste vara mer försiktiga med vad vi kan förvänta oss av aktiekapital i framtiden. Förvänta dig faktiskt inte avkastning från värdepappersfonder! Gör så här istället!

Varför händer detta? Varför ser indexet ut som att det alltid rör sig uppåt men avkastningen går upp och ner? Svaret är tid. Indexet går inte upp 10% eller 20% under samma tidsperiod. Ibland kan det hända över dagar och ibland över månader. Se till exempel: Hur kan en vinst på 400 % bara resultera i 8 % avkastning? Hodling till månen Risk!

De 90 % avkastning vi säger efter kraschen i mars 2020 på ett år tar vanligtvis 4-5 år eller till och med mer! Volatilitet är både vår vän och fiende. Precis som eld är det viktigt att slå inflationen men att bli översäkrad på att det kan bränna dig illa.

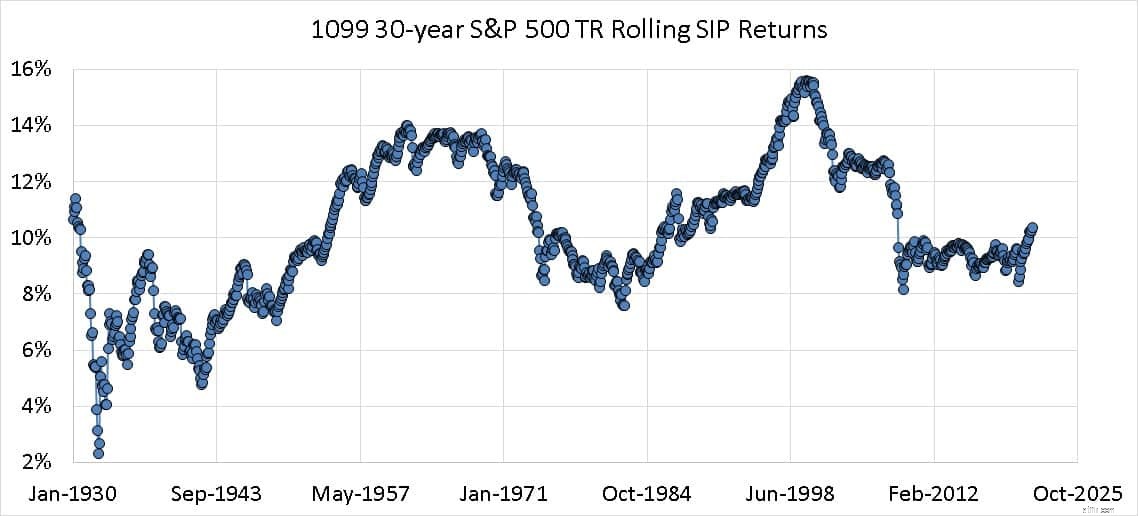

Den viktigaste takeawayen är att denna cyklicitet aldrig försvinner. Dessa är 1099 30-åriga rullande SIP-avkastningar av S&P 500 Total Return Index. Durationen har fördubblats från 15 till 30 år men spridningen i avkastning har bara minskat marginellt!

Även om vi säger cyklisk avkastning har vi ingen aning om när avkastningen når sin topp och när den skulle börja falla. Det är därför både investeringar och riskhantering måste vara "systematisk". Om någon frågar vilken avkastning jag kan förvänta mig av eget kapital under de kommande 30 åren, är det ärliga svaret, "vi vet inte; vi kan inte veta." Det bästa är att vi inte behöver veta det!

Vad bör investerare göra? Vi måste lära oss att sluta lyssna på AMC-hyperboler om sammansättning (se: Låt dig inte luras! Fonder har ingen sammansättningsfördel!) eller marknaden som belönar patienten med ögonbindel på lång sikt – ibland gör det det och ibland inte. Vi kommer att behöva flytta vårt fokus från avkastning (som kan fluktuera och inte i vår kontroll) till en målgrupp för ett specifikt mål (som vi kontrollerar bättre med en variabel tillgångsallokering)