Det är en STOR skillnad mellan ekonomisk planering för pensionering (ackumuleringsfas) och ekonomisk planering under pensionering (dekumulationsfas).

Låt oss titta på vad jag menar. I det här inlägget kommer jag att begränsa diskussionen till investeringar.

Under denna fas försöker du samla på dig pengar för pensionering. Helt klart är den här fasen INNAN pensionen.

Under pensioneringen (dekumuleringsfasen) måste du lita på din portfölj för din inkomst.

Du behöver inte bara oroa dig för långsiktig genomsnittlig avkastning.

Du måste också oroa dig för sekvensen av returer.

Eftersom du drar dig ur portföljen när marknaden går ner, kan portföljen tömmas ganska snabbt. Och detta ger upphov till ett annat problem.

Om din portfölj är uttömd så att det inte går att reparera, kanske det inte finns mycket kvar när den goda avkastningssekvensen kommer.

Att lita på långsiktig genomsnittlig avkastning är bra när du är i ackumuleringsfasen. Under pensionering, undergräv inte vikten av sekvens av avkastning.

Låt oss försöka förstå med hjälp av ett exempel.

Låt oss anta att du precis har gått i pension vid 60 års ålder.

Med dessa antaganden behöver du Rs. 50 000 X 12 månader X 30 år =Rs 1,8 crores för att hålla din pension. Jag har antagit 0 % avkastning på din portfölj.

Låt oss pyssla med avkastningsantagandet.

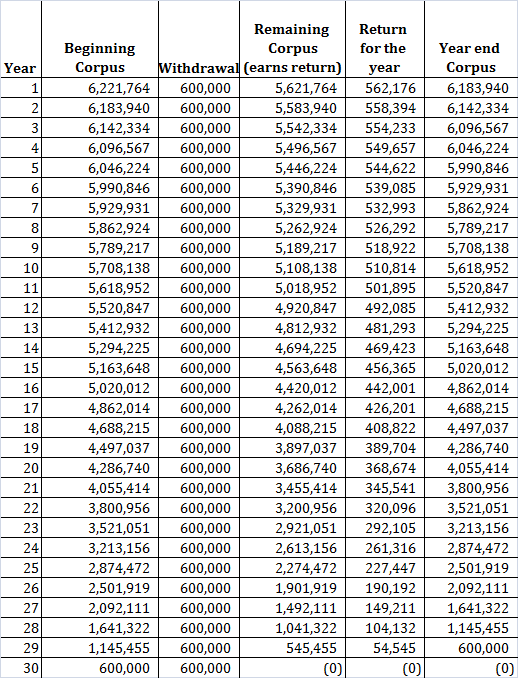

Låt oss nu anta att det bara finns ett tillgångsslag, aktier, som har gett en långsiktig avkastning på 10 % per år (och kommer att fortsätta att göra det). Ologiskt igen. Spela med.

Du drar dig från din korpus i början av året för att försörja resten av året.

Med dessa antaganden (0 % inflation, 10 % avkastning och uttag i början av året) behöver du Rs 62,2 lacs för din pension (ned från Rs 1,8 crores vid 0 % avkastningsantagande).

Ser bra ut, eller hur? Allt är hunky-dory.

Varje år tjänar du en avkastning på 10 % p.a. Din korpus är över den 90 e år.

Förväntar du dig verkligen att tjäna 10 % varje år?

I verkliga livet är avkastningen inte konstant. Även om det långsiktiga genomsnittet kan vara runt 10 %, betyder det inte att du kommer att tjäna 10 % varje år.

Vad händer om du har otur och går i pension under det dåliga läget på marknaderna?

Du kontrollerar det inte, eller hur?

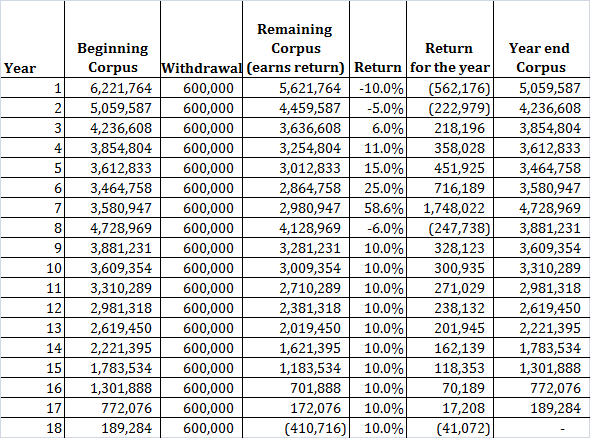

I följande exempel har jag valt avkastning för några år så att den långsiktiga genomsnittliga avkastningen som du tjänar är 10 % p.a. men de första åren är dåliga för marknaderna.

Din portfölj är slut den 18 e år. Vad gör du under de återstående 12 åren?

Snälla förstå att jag har valt retursekvensen för att visa min poäng. För en annan sekvens av avkastning, din portfölj för mer eller mindre antal år. Med en gynnsam avkastningssekvens kanske du till och med letar efter att lämna ett dödsbo till dina arvingar.

Om du till exempel byter ut avkastningen mot 1 st och 7 e år (-10 % och 58 %), kommer du att ha 1,1 crores i slutet av 90 år.

Om du står inför ogynnsamma marknadsförhållanden under tidigare år kanske din portfölj inte håller den planerade perioden.

Varför hände detta?

Detta hände eftersom du drog dig ur korpusen samtidigt.

Genomsnittet av rupierkostnader fungerar i motsatt riktning. Du måste LÖS IN FLERA enheter till LÄGRE priser för att behålla inkomstnivån .

Därför blev dina förluster permanenta.

När en bra sekvens av returer kom var skadan redan skedd.

Läs :Varför är SWP från aktiefonder en dålig idé?

Till exempel, under scenariot med konstant avkastning, skulle du stå kvar med Rs 61,5 lacs vid slutet av två år. I det scenario vi övervägde har du bara 42,3 lacs kvar. Över 30 % mindre.

Din uttagsfrekvens har ökat kraftigt.

Om du jämför, under det tredje året, tar du ut ~10 % av din portfölj i scenariot med konstant avkastning medan du i det andra fallet drar ut nästan 15 % av din portfölj.

Färdig.

Observera att jag ansåg 0 % inflation. Med en positiv inflation hade situationen varit ännu värre.

Det är uppenbart att du inte kontrollerar sekvensen av returer. Men här är några saker du kan bygga in i din pensionsplanering.

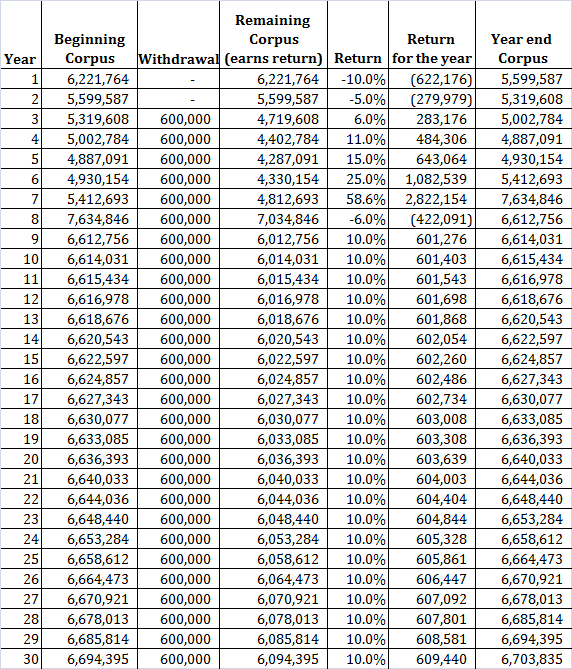

Till exempel att fortsätta med samma icke-konstanta avkastningsscenario men inga uttag under de första två åren,

Du kan se, genom att inte göra några uttag under de första två åren, du har en fin förändring på 67 lacs Rs i slutet av 30 år. Du undvek att dra dig tillbaka under de dåliga åren. Därför fanns din korpus fortfarande kvar när den goda uppsättningen avkastning kom.

Om du stötte på en dålig sekvens av avkastning när du sparade till pension, hur skulle du ha klarat dig?

Låt oss anta att du investerar 6 lacs på den första dagen varje år i 30 år.

Vid en konstant avkastning på 10 % per år kommer du att sluta med 10,8 miljoner Rs .

För icke-konstant avkastning som visats tidigare kommer du att sluta med 12,47 crores.

Ja, du får en större korpus.

Detta hände för att du fick högre avkastning på en mycket större korpus. Jag har diskuterat ett liknande fall i ett annat inlägg.

Observera att detta inte alltid händer. Detta är för en specifik sekvens av returer. Resultaten kan vända för en annan sekvens, särskilt om dålig avkastning kommer mot slutet av ackumuleringsfasen.

Därför kan volatilitet vara en vän under ackumuleringsfasen (det finns dock ingen garanti) . Eftersom du fortfarande bidrar, får du ett större antal enheter under nedgången. Detta belönar dig när marknaderna vänder mot det goda senare.

Förutom det kan du göra justeringar längs vägen under ackumuleringen. Du kan till exempel öka investeringarna om du känner att du kommer att kämpa för att nå målet för pensioneringskorpusen.

Ingen sådan lyx under pensionering (dekumuleringsfas).

Det här inlägget publicerades först den 17 juni 2017.