Vi lever i en tid där en halv datapunkt räcker för att tillkännage trender, mönsterprofetior. Varje vecka säger en kille att marknaderna kommer att tömmas och en annan säger att det kommer att gå bra. Den senaste utvecklingen av detta slag är den så kallade inversionen av den amerikanska obligationsräntekurvan och dess samband med början av lågkonjunkturer. Även om det inte är så enkelt som det, var det tillräckligt för att orsaka oro och rädsla. Eftersom de inte hjälper, varför inte använda detta som en väckarklocka för att säkerställa att du är beredd på vad som följer i en lågkonjunktur?

Låt oss först diskutera vad detta tjafs handlar om. Räntan på en obligation definieras som dess årliga räntebetalning dividerat med det aktuella priset. När efterfrågan på en obligation ökar, minskar dess avkastning. Så anta att jag jämför avkastningen på en 1-årig obligation och en 10-årig obligation.

Om avkastningen på den 10-åriga obligationen är högre betyder det att efterfrågan är lägre. Antag att avkastningen på den 10-åriga obligationen är mindre än den 1-åriga obligationen. Det betyder att investerare föredrar kortfristiga obligations- eller ränteplaceringar och föredrar att investera sina pengar eftersom de tror att det kommer att ge högre avkastning.

Vad händer om investerarna inte längre är säkra på utsikterna på medellång eller lång sikt på aktiemarknaden? De skulle föredra långfristiga obligationer även om deras ränta är låg. Då skulle avkastningen på de 10-åriga obligationerna (i det här exemplet långfristiga i allmänhet) börja falla (när priserna ökar) och någon gång falla under 1-åriga avkastningen.

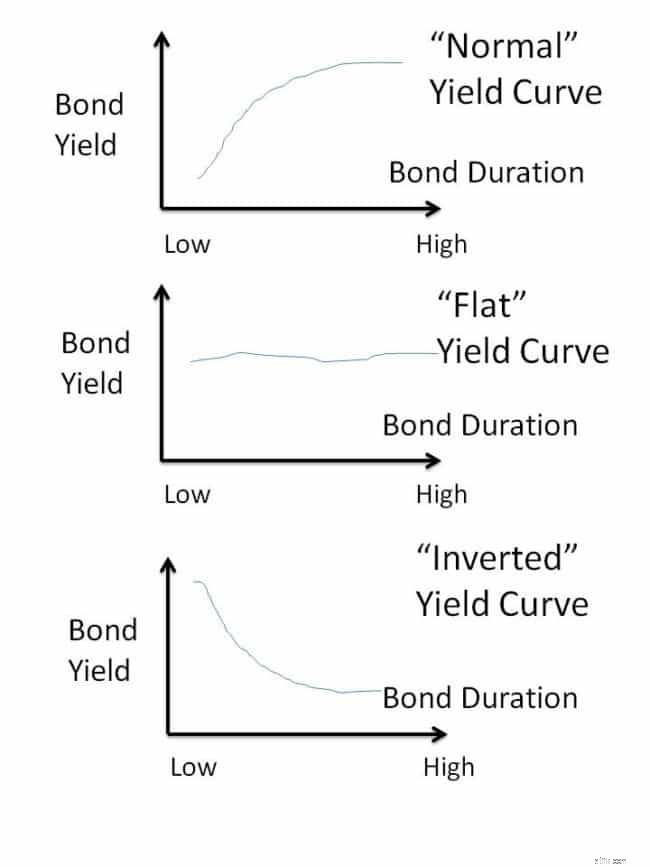

En avkastningskurva är en plot av avkastningen för alla obligationer på marknaden (vertikal axel) och deras varaktighet. Som förklaras i den här artikeln, The Bond Yield Curve som en indikator på vad som händer med ekonomin, är dessa tre enkla (förenklade?) möjligheter

Under de senaste månaderna har amerikanska långa obligationsräntor fallit lägre än korta, vilket resulterat i en inverterad avkastningskurva. Det innebär turbulenta börser, svårigheter att driva företag, uppsägningar etc. Med andra ord en lågkonjunktur.

Inte direkt dock. Det har tagit månader till år för den amerikanska recessionen att sätta in efter inversionen av avkastningskurvan. Se till exempel den här artikeln. Som investerare är det svårt att agera på sådana händelser och anta att det är dags att dra ut pengar. Det finns inget behov av det så länge vi har investerat med rätt tillgångsallokering. Som pengaförvaltare är detta dock en väckarklocka för att kontrollera hur stark vår ekonomiska situation är.

En lågkonjunktur kan vara ett dubbelt slag:Förlust av jobb (och svårt att få återanställning), plus ett börskraschfall. Situationen i Indien är lite annorlunda eftersom vi har ett stort utbud av små sparinstrument som är rimligt isolerade från obligationsränterörelser på grund av politik och en berättigad befolkning. Men med tanke på den nuvarande generationens utgiftsvanor skadar det inte att kontrollera.

Det är aldrig för sent att börja. Ladda ned Återmontera:Steg för steg grunderna för pengahantering för nybörjare