Du börjar med en viss tillgångsallokeringsmix.

Med jämna mellanrum tar du din portfölj till den ursprungliga tillgångsallokeringsmixen.

Låt oss säga att du har Rs 20 lacs att investera. Du har två tillgångsklasser Equity och Debt.

Du investerar Rs 10 lacs i aktier och Rs 10 lacs i skulder. Tillgångsallokering på 50:50.

Under det kommande 1 året ger Equity 20 % avkastning medan Debt ger 5 % avkastning.

Din investering i aktier växer till Rs 12 lacs. Investeringar i skuld växer till 10,5 lacs. Total portfölj är 22,5 lacs.

Efter att du ombalanserat kommer du att ha lika stora belopp i eget kapital och skuld, dvs. 11,25 Rs vardera.

För att uppnå detta måste du sälja en del av aktiekapitalet och använda intäkterna för att köpa en skuld.

Du upprepar övningen varje år. Och det är vad ombalansering handlar om.

Ombalansering kan hjälpa till att minska volatiliteten i din portfölj. I vissa fall kan det också leda till högre avkastning.

Låt oss förstå detta med hjälp av ett exempel.

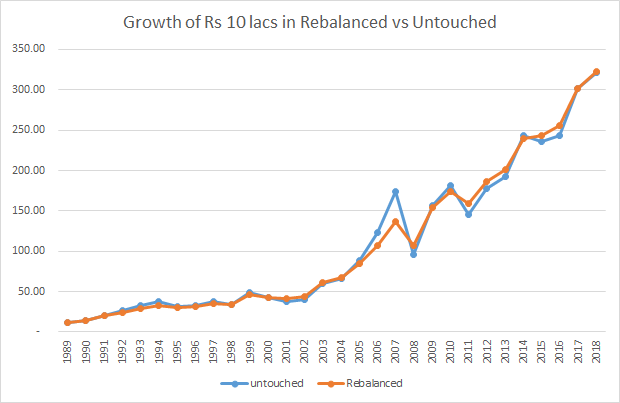

Du investerar 10 Rs lac den 1 januari 1989. Du investerar halva beloppet i en Sensex indexfond och den andra hälften i en fast insättning som ger dig garanterat 8 % p.a.

Antaganden:8 % p.a. för 30 år på en fast insättning i 30 år låter overkligt men playalong. För enkelhetens skull, låt oss ignorera skatter. Låt oss vidare anta att indexfonden perfekt replikerar indexets prestanda. Jag har beaktat prisindex (och inte totalavkastningsindex) för beräkningar i detta inlägg.

Rs5 lacs investerade i Senex indexfond den 1 januari 1989 växer till Rs. 2,7 croresas den 31 december 2018. Det är en CAGR på 14,2 % p.a. över 30 år.

Rs5 lacs investerade i den fasta depositionen växer till Rs 50. 31 lacs den 31 december 2018.

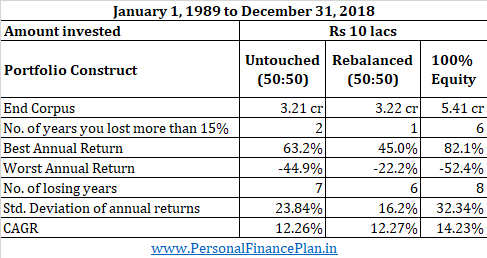

Om du lägger till de två siffrorna har du en summa på 3,21 miljoner Rs. CAGR på 12,26 % p.a.

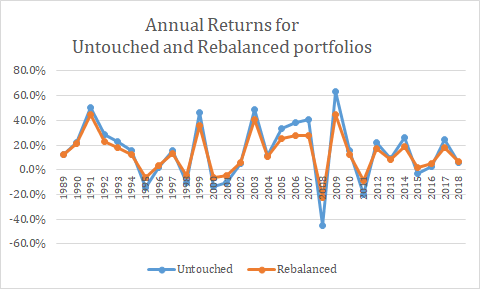

Maximumavkastning för året :63,25 % (2009)

Årets värsta tur :-44,94 % (2008)

Antal år med negativ avkastning :7

Årlig förlust mer än 15 %:1

Std.avvikelse för årlig avkastning :23,84% (Std. avvikelse är ett mått på volatilitet).

Vid slutet av 30 år är din portfölj 84,3 % eget kapital och endast 15,6 % skuld. Detta beror på att aktier har gett mycket högre avkastning under de senaste 30 åren.

Istället för att låta portföljerna växa, balanserar du om din portfölj i slutet av varje år, dvs du gör justeringar så att tillgångsallokeringen går tillbaka till 50:50.

Om aktiekapitalet har gått bättre under ett visst år, säljer du lite aktier och köper skulder.

Om aktiekapitalet har gått dåligt (sämre än fasta insättningar) tar du ut lite pengar från den fasta insättningen och lägger det i indexfonden.

Med detta tillvägagångssätt, vid slutet av 30 år, hamnar du på 3,22 crores, något högre än den orörda korpusen. CAGR på 12,27 %. Uppenbarligen inte för stor skillnad att bry sig om.

Men du måste också tänka på hur du kom dit.

Maximumavkastning för året :45,05 %(2009)

Årets värsta tur :-22,22 % (2008)

Antal år med negativ avkastning :6

Årlig förlust mer än 15 %:2

Std.avvikelse för årlig avkastning :16,17% (Std. avvikelse är ett mått på volatilitet).

Uppenbarligen är vägen i Scenario 2 mycket smidigare jämfört med Scenario 1.

Du kanske hävdar att du kunde ha stannat kvar med en helt aktieportfölj under dessa 30 år och slutat med 5,41 crores Rs. Detta antal är mycket högre än antingen scenario 1 eller scenario 2. Du måste dock notera att aktieinvesteringar har varit en klar vinnare under de senaste 30 åren. Vi vet inte om aktieinvesteringarna kommer att vara en vinnare under de kommande 30 åren med så stor marginal eller över huvud taget vara en vinnare.

Dessutom, ignorera inte volatiliteten. Standardavvikelsen för årlig avkastning (32,34 %) är mycket högre än i scenario 1 och scenario 2. Du skulle ha förlorat mer än hälften av din förmögenhet 2008. Du skulle ha förlorat mer än 15 % på 6 av 30 år. Inte säker på hur många av oss som har modet att hålla fast vid vår strategi efter att ha sett ett sådant blodbad i våra portföljer. Jag kommer definitivt att tappa sömnen.

Du har fortfarande råd att ignorera volatiliteten i eget kapital när du är i ackumuleringsfas (före pensioneringen). Volatilitet är dock extremt viktig i en dekumulationsportfölj (efter pensionering). En dålig sekvens av avkastning i den tidiga delen av din pensionering och du kommer att kämpa under pensioneringen. För mer om detta ämne, se detta inlägg.

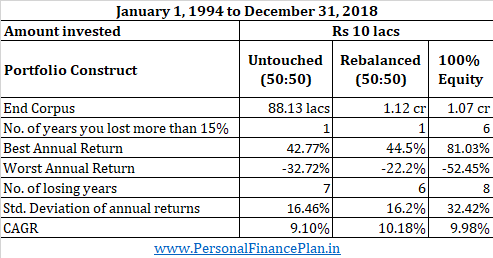

Förresten, det är inte så att du alltid kommer att hamna på ett högre antal för en allequity portfölj. Om du hade börjat med Rs 10 lacs den 1 januari 1994 och investerat hela beloppet i indexfonden, skulle du ha hamnat på Rs 1,08 crores den 31 december 2018.

Hade du investerat i en 50:50-portfölj och ombalanserat årligen, skulle du ha hamnat på 1,13 crores Rs. Ja, en högre korpus med endast 50:50 portfölj över 25 år. Jag tror att 25 år är en lång sikt för de flesta av oss. Du kan kalla denna Ombalanseringsbonus . Orörd portfölj skulle bara ha gett 88,13 lacs.

Anledningen till att detta hände var att Sensex gav en avkastning på 9,98 % p.a. CAGR under dessa 25 år. Skillnaden mellan FD-avkastning (8 %) och Sensex-avkastning (9,98 %) är inte lika stor. Naturligtvis spelade även retursekvensen sin roll.

I alla kapitaltillgångar är det enda sättet att tjäna pengar att köpa lågt och sälja högt. Det finns inget annat sätt. Med ombalansering blir detta en automatisk övning.

När aktierna går bra under året måste du sälja aktier i slutet av året för att hålla fast vid din målallokering.

Ombalansering tvingar dig att sälja aktier när marknaderna har stigit och köpa aktier när marknaderna har fallit. Automatiskt köp lågt och sälja högt.

För många av oss kan ombalansering se ut som ett alternativ för fegisar. Men om du ser, det här defensiva och enkla tillvägagångssättet att återställa tillgångsallokeringen varje år, får du också en större korpus.

Jag har bara övervägt två tillgångar. Du kan överväga andra tillgångar som guld eller internationella aktier som en del av din portföljmix. Att lägga till tillgångsklasser kommer att resultera i bättre diversifiering.

Ombalansering hjälper om korrelationen mellan tillgångarna är låg. I detta inlägg har jag ansett fasta insättningar ge en avkastning på 8% p.a. oavsett avkastningen från Sensex. I huvudsak har jag ansett att det inte finns någon korrelation mellan avkastning på eget kapital och skuld. I den verkliga världen kanske det inte är fallet. Ombalansering kommer inte att tjäna mycket syfte om korrelationen mellan tillgångarna är hög. Till exempel kanske en ombalansering mellan largecap-aktier och småbolagsaktier inte tjänar lika mycket syfte. Naturligtvis måste vi testa detta.

Det primära syftet med ombalansering måste vara att minska risken i din portfölj. Ombalansering leder kanske inte alltid till högre avkastning. Om avkastningen mellan tillgångsklasserna är mycket bred som vi såg i exemplet 1989-2018, kommer du att vara bättre av att behålla din portfölj orörd eller behålla 100 % i den högre avkastningstillgången. Problemet är att du inte skulle känna till dessa returer i förväg. Därför kan detta inte vara beslutsfaktor. Bättre att börja med en tillgångsallokeringsmetod och balansera om med jämna mellanrum.

Återigen, detta kan bara berättas i efterhand. De kommande 30 åren kan skilja sig mycket från de senaste 30. Däremot ser 50:50 eget kapital:skuld (med tanke på endast 2 tillgångar) ut som en sund kompromiss.

Din destination är ekonomisk trygghet och tillräckliga pengar för dina mål inklusive pensionering. Det kan finnas många sätt att nå dit. Om vägen är för tumultartad kan du avbryta resan och ge upp ditt mål. Regelbunden ombalansering kan hjälpa dig att göra din resa bekväm och hålla dig till investeringsdisciplinen.

Förresten, många gånger ser ombalansering ut som ett kontrariskt samtal. Att sälja aktier när marknaderna når nya toppar varje dag är inte så lätt. Därför, om du inte kan göra det själv, sök professionell hjälp från en finansiell planerare eller en SEBI-registrerad investeringsrådgivare.

Kostnaden för pensionering har tredubblats! Men ett nytt sätt att planera kan hjälpa

Var en budgetexpert:Hur man spårar utgifter med en detaljerad budget

5 Singapore-aktier som kan dra nytta av en resebubbla

Börsen idag:Covids intensifiering av den "andra vågen" slår aktier bakåt

3 finansiella personligheter du behöver i ditt liv