Sharpe Ratio är en av de riskjusterade avkastningsmetoderna som används för att utvärdera finansiella investeringar. Skapat av William Sharpe, förhållandet berättar hur mycket ett investeringsinstrument kompenserar oss för den risk det tar.

Enkelt uttryckt, livet är bra utan risk. Du och jag kan tryggt investera i en statsobligation, en bank FD eller en PPF och ignorera all volatilitet och marknadsbrus.

Men kommer det då att räcka för att hjälpa oss att uppfylla våra ekonomiska mål?

Det är det som driver oss att sträva efter marknadsrelaterade investeringar, att omfamna volatiliteten för att söka högre avkastning än de säkra tillflyktsorterna vi redan känner till.

Frågan som kommer i åtanke är dock om risken som du tar belönas på ett adekvat sätt. Blir du väl kompenserad för den risk du tar?

Eller bättre, mellan två marknadsrelaterade investeringar (säg dina fonder), vilken ger dig bättre avkastning för den risk som tagits?

Alla dessa frågor är förmodligen besvarade av Sharpe Ratio.

Och den gör det genom att använda en enkel beräkning.

Skärpa =(Total avkastning på investeringen/portföljen – Riskfri avkastning) / (Standardavvikelse)

Ekvationen är självförklarande.

Du tittar först på hur mycket överavkastning har du tjänat jämfört med den riskfria avkastningen. Den riskfria avkastningen är typiskt sett en avkastning på statsobligationer – som för närvarande råkar vara runt 6 %. Du kanske också vill använda en Bank FD eller en PPF-retur för detsamma.

Du delar sedan denna överavkastning med volatiliteten för den marknadsrelaterade investeringen du gjorde. Denna volatilitet mäts med Standardavvikelse , ett av de vanligaste verktygen som används för att göra det.

Standardavvikelsen tar hänsyn till alla värden för investeringen (säg dagliga fondandelar under de senaste 3 åren), beräknar ett genomsnitt av dessa värden och tar sedan reda på variationen runt genomsnittet eller medelvärdet.

Beräkna numret och du har Sharpe Ratio. Gör det för några till så kan du göra en jämförande analys av investeringarna och bestämma vilken som är mer vettig.

Ganska enkelt, eller hur.

Och där ligger felet.

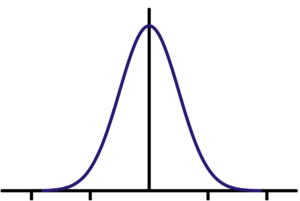

Standardavvikelsen eller volatiliteten beror på ett mycket grundläggande antagande att alla marknadsrörelser följer en normalfördelning runt ett genomsnitt, vilket resulterar i en klockkurva.

En klockkurva ser ut som bilden nedan. Den mittersta svarta linjen är genomsnittet och alla resultat faller på vardera sidan.

Bildkälla

Ingenting kan vara längre från sanningen. Livet och marknaderna är mycket stökigare.

Klockkurvan eller normalfördelningen är felaktig eftersom den ignorerar ett grundläggande faktum. De stora förändringarna på marknaderna är ett resultat av stora rörelser (uppgång – 2017 eller krasch – 2008). Marknaderna kanske inte rör sig på länge, förblir oförändrade och så plötsligt kan vi se en enorm uppgång.

Alternativt kan det inträffa en stor negativ händelse, en svart svan, som kan pressa marknaderna in i ett djupt dal.

Eftersom dessa händelser är sällsynta tas de inte med i tillräcklig omfattning med hjälp av beräkningar som drivs av ett genomsnitt. Detsamma gäller för de flesta riskåtgärder.

Så vad gör du? Tja, för det första, ta förhållanden som Sharpe Ratio med en nypa salt.

Nästa är att utveckla en bättre förståelse för risk.

Hur?

Vi kommer att utforska det i ytterligare inlägg.

Vad föreslår du att en investerare kan göra för att förstå risken bättre?