Om du är en investerare i skuldfonder, håll ett öga på storleken på ditt fondsystem. Det är en röd flagga om storleken på ditt räntefondsystem har minskat kraftigt. Om ditt fondsystem har upplevt kraftiga utflöden måste du undersöka.

Om ditt fondsystem upplever fondutflöden måste du gräva djupare. Kvaliteten på din fondportfölj kan försämras om storleken går ner kraftigt. I vilket fall som helst kommer de mindre fondsystemen sannolikt att ha högre koncentrationsrisk.

Låt oss säga att ditt fondsystem är Rs 10 000 crores. Under de närmaste månaderna sjunker fondstorleken till 1 000 crores.

För att möta inlösentrycket kommer fondförvaltaren att behöva sälja obligationer från portföljen. Obligationer av god kvalitet är lättare att sälja. Om fondförvaltaren måste sälja obligationer av god kvalitet för att möta inlösen, kan de återstående investerarna sitta kvar med en portfölj med en mycket högre koncentration av inte så bra obligationer. Till exempel har en fond på 10 000 Rs 100 crore Rs exponering mot ett företag som är under stress. 1 % av portföljen. Hanterlig. Kanske kan du leva med denna typ av risk.

Om fondstorleken går ner till Rs 1 000 crores och systemet fortfarande har Rs 100 crores exponering mot företaget under stress, är exponeringen 10%. Nu är detta ett allvarligt problem. Det är precis vad som hände med några av de fonder som visade mycket kraftiga förluster efter DHFLs fallissemang. Även om exponeringen var hanterbar när problemet först dök upp, blev exponeringen koncentrerad när inlösentrycket steg.

Läs :DHFL röra:Lärdomar och vad ska du göra?

Vänligen förstå att detta inte nödvändigtvis händer. Det är mycket möjligt att kvaliteten på portföljen fortfarande är mycket bra efter inlösen. Men vi måste också förstå att om allt var bra, varför kommer så många investerare (eller de stora investerarna) att lämna fonden? värdepapper. Dessutom måste du notera att det kan förekomma fluktuationer i storleken på skuldfondssystemen under månaderna mars, juni, september och december när förskottsskatten betalas ut.

Ihållande utflöden från ditt system kan betyda att det är något fel på din fondprogramportfölj. Du måste gräva djupare.

I min åsikt är pengar i detaljhandeln klibbiga (försvinner inte snabbt). Å andra sidan kommer HNI:er och företagsskatter att ta ut sina pengar över en natt. De är också bättre informerade. Därför är det möjligt att din fond har problem, men det återspeglas inte i fondens storlek (om privatinvesterarna är de största investerarna i systemet). Detta kan hända i fallet med populära skuldfondsystem.

Konceptet Side-pocking introducerades av SEBI 2018 för att förhindra att privata investerare blir kortade i fonder. Även om sidofickorna i princip är bra, kan den bara förhindra skadan efter att försummelsen har inträffat. Kapitalflykten från fonden kan hända långt innan kredithändelsen faktiskt inträffar. Om du är en befintlig investerare trots ett massivt utflöde kan din portfölj ha en högre koncentrationsrisk. Därför måste du vara vaksam på fondens storlek.

Det finns många sätt att göra detta.

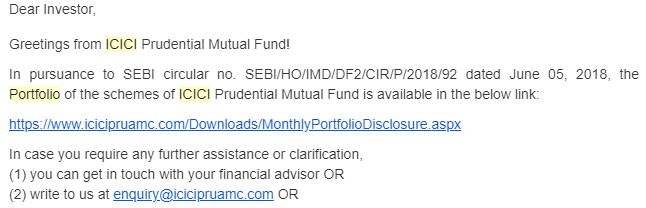

#1 Fondbolagen (AMC) är skyldiga att avslöja systemmässiga portföljer varje månad. AMC:erna måste också skicka e-postmeddelanden till investerarna om dessa portföljupplysningar. Du kommer att få e-postmeddelanden som den nedan mellan den 7 e och 10 e varje månad. Portföljen är som den sista dagen i föregående månad. Därför e-postmeddelandet som du får den 8 september th kommer att ha portföljsammansättning den 31 augusti.

Du måste gå till länken. Du kan ladda ner filen och kontrollera storleken på det fondsystem du har investerat. I det excel kan du också kontrollera hela portföljen av systemet. Därför, om du har hört dåliga nyheter om ett företag och vill kontrollera om ditt system har några obligationer från företaget och nivån på exponeringen för sådana obligationer, kan du kontrollera detta i den excel-filen.>

Observera att portföljavslöjandena endast är tillgängliga för allmänheten på månadsbasis. Därför även den 29 september th , kommer de senaste offentligt tillgängliga uppgifterna att vara den 31 augusti (såvida inte AMC väljer att kommunicera separat till investerarna).

Förresten, ovannämnda excel-fil innehåller också detaljer om aktieprogrammen. Aktieprogram är dock svåra att bedöma bara genom att titta på portföljen. När allt kommer omkring kan ett dåligt företag göra en bra investering om värderingarna är bra. Alternativt kan ett bra företag göra en dålig investering till rika värderingar.

#2 Det finns ett annat mycket enklare sätt att kontrollera schemastorleken, speciellt det är det enda du vill kontrollera. Du behöver helt enkelt gå till ValueReasearchs webbplats och söka efter ditt system. Längst upp hittar du något liknande.

Du kan kontrollera detta, till exempel, en gång i kvartalet under normala tider och på månadsbasis om du vet att ditt system har en problematisk säkerhet. Om du går till avsnittet "Ladda ner rapporter" och laddar ner fondkortet visar det också den årliga trenden för fondstorlek. Du kanske dock vill kontrollera med en högre frekvens om du är medveten om att ditt fondsystem har exponering mot en orolig enhet.

#3 Det snabbaste sättet är att gå till AMFI:s webbplats . På AMFI:s webbplats kan du kontrollera uppgifterna även dagligen. Ovanstående två metoder ger inte data på daglig basis. Tack Pradeep för att du pekade på detta i kommentarsfältet!!!

I portföljupplysningslänken (som du får i e-postmeddelanden) kan du också komma åt portföljdata för de föregående månaderna. Du kan kontrollera trenden i fondstorlek genom att titta på storlekarna för de senaste månaderna eller kvartalen. Du kan också jämföra aktuella data med data före den månad då problemet med den problematiska enheten först dök upp.

Den kraftiga nedgången i fondstorlek är helt klart en röd flagga.

Försök att förstå orsaken. Det kan bero på vissa problem i fondportföljen eller det kan bero på motvilja mot ett fondhus eller -kategori. Den första anledningen är ett stort problem. Det andra är inte lika mycket. Ett exempel på det andra skälet, efter den senaste tidens ström av fallissemang, har de större fondhusen vunnit på bekostnad av de mindre fondhusen. Eller en övergång från långfristiga obligationsfonder när räntehöjningar väntas.

Här är vad du bör göra (särskilt om portföljen har problem, dvs. högre koncentration av oroliga värdepapper) :

Mellan att betala skatt och att leva med risken måste du göra ett val. Om du säljer innan 3 år, måste du betala STCG till din plattpris. Om du säljer efter 3 år beskattas dina kapitalvinster med 20 % efter indexering. Jämför detta med den procentuella exponeringen av ditt system för den oroliga enheten.

Mycket skulle bero på storleken på din investering i fonden, årgången för din investering och din skattesats.

Som privata investerare finns det inget som skulle ge oss risk-avkastningsprofilen för aktiefonder eller ETF:er. Jag antar att vi inte är bra på att välja aktier.

Men när det gäller skuldfonder finns det tydliga alternativ. Du har fasta bankinsättningar, småsparsystem (PPF, SY etc), statsobligationer, livräntor, etc. Skuldfonder är helt klart den mest riskfyllda delen. Därför måste du innan du investerar i fonder med skulder, se om investeringar i fondandelar är meningsfulla för dig.

Jag har jämfört bankens fasta inlåning och skuldfonder i dessa inlägg. Inlägg 1 Inlägg 2

Kort sagt, värdepappersfonder har högre avkastning än bankinlåning genom flexibiliteten i inlösen, skatteeffektivitet och omfattningen av högre avkastning genom att ta kredit- och ränterisk. Samtidigt uppvisar skuldfonder större volatilitet och större risk.

Du måste se vad som är rätt för dig. Kom ihåg att till skillnad från aktieinvesteringar är uppsidan av skuldfonder relativt begränsad. Till exempel, om du är en pensionär och faller inom 0 % eller 5 % skatteklass, finns det begränsade incitament för dig att investera i skuldfonder, särskilt de kategorier av skuldfonder som jag gillar. Eller om du är en NRI, har du det här alternativet att investera i NRE fasta insättningar, där ränteintäkterna är befriade från skatt, åtminstone i Indien.

Det här är vad jag fokuserar på när jag väljer skuldfonder för mina eller mina kunders portföljer.

Jag har diskuterat checklistan i detalj i det här inlägget.

Med investeringar, oavsett hur flitig du är, kan du fortfarande behöva göra en kurskorrigering.

Välj rätt investeringsprodukt. Håll utkik efter röda flaggor. Bedöm riskerna och kostnaderna. Gör kurskorrigering.

Bildkredit :Pixabay