Franklin skuld fond fiasko har många skuld MF investerare oroliga och med rätta. Det är deras surt förvärvade pengar som står på spel. Oron är att företagsobligationer i portföljerna av deras system kan drabbas av fallissemang. Vi diskuterade i det tidigare inlägget hur du kan kontrollera om dina fonder är säkra. Men som investerare bör din oro inte begränsas till enbart skuldfonder.

Varför?

För det är inte bara skuldfonderna som investerar i företagsobligationer. Alla hybridfonder gör det också. Därför, om du har investerat i en hybridfond, kanske du vill titta på ränteportföljer för sådana system också.

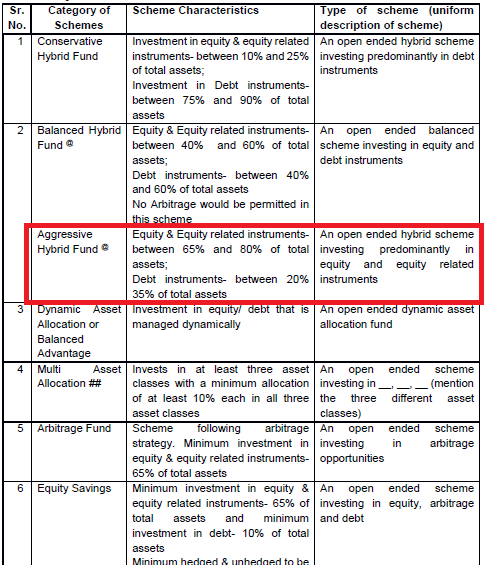

Dessutom, när vi talar om hybridfonder, bör diskussionen inte bara begränsas till balanserade fonder (eller aggressiva hybridfonder). Det finns 6 typer av hybridfonder enligt SEBI MFs kategoriseringsregler, 2017.

Beroende på fondkategori och fondförvaltarens utsikter kan ränteexponeringen variera från 0 % till 100 %. Därför talar vi om en hög ränteexponering, något du inte kan och inte bör ignorera. Därför, om du är orolig för dina investeringar i skuldfonder, bör du också vara orolig över dina investeringar i hybridfonder. Det finns även företagsobligationer i hybridportföljerna. Och fallissemang i ränteportföljer av hybridfonder har hänt tidigare.

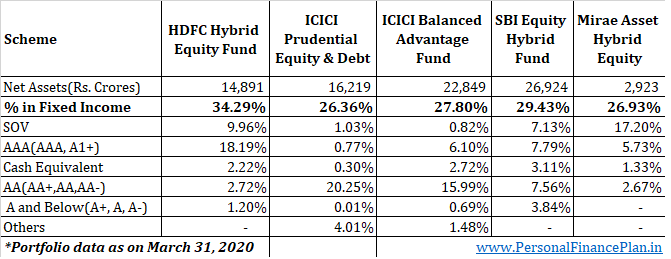

I det här inlägget kommer jag att bryta ner ränteportföljerna för några populära hybridfonder över kreditbetyg. Du måste se över ränteportföljerna för dina planer också.

Du kan se att systemen varierar inte bara i räntefördelning, utan också i allokering till olika kreditbetyg.

Ett fåtal av dessa har exponering mot sina egna FMP:er och aktie-ETF:er. Detta är fel. Jag är inte säker på varför dessa system skulle göra det. Det fanns också investeringar i REITs och InvITs, för vilka det inte fanns någon kreditklassificering. Har lagt till FMPs, REITs och InvITs till andra.

Som nämnts i inläggen om säkerhet för skulderju lägre AA och under exponeringen, desto bättre är den. Inom AA-rankad portfölj är jag bekväm om investeringen är i obligationer från banker.

Aktiedelarna i hybridfonder är så volatila att vi tenderar att ignorera de potentiella problemen i hybridfonders ränteportföljer. Hybridsystemens ränteportfölj kan medföra mycket risk. Och inte bara kreditrisk. Det kan finnas ränterisk också. Enligt min mening bleknar volatiliteten på grund av ränterisken i statspapper i jämförelse med volatiliteten i aktieportföljen. Därför blir jag mer besvärad på grund av kreditrisken i portföljen.

Jag föredrar att fondförvaltaren försöker generera god avkastning i aktieportföljen. Jag mår inte bra av att sträcka mig efter avkastning i ränteportföljen.

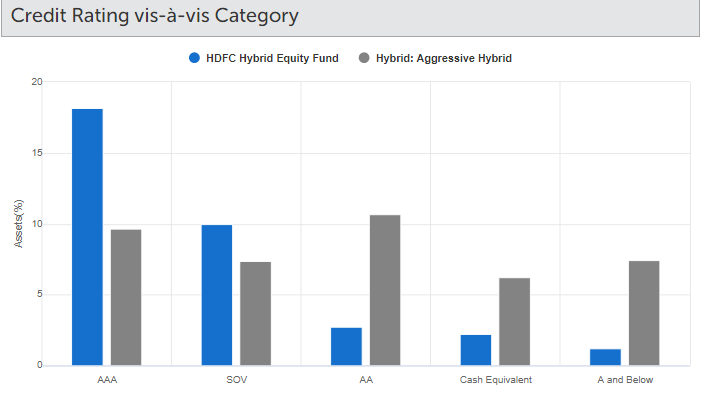

Du kan förresten få en uppfattning om kreditkvaliteten i ränteportföljen av dina hybridfonder på ValueResearch. Här är ögonblicksbilden för HDFC Hybrid Equity Fund.

Förresten, de här portföljerna som jag har visat ser bra ut. Så är det inte alltid.

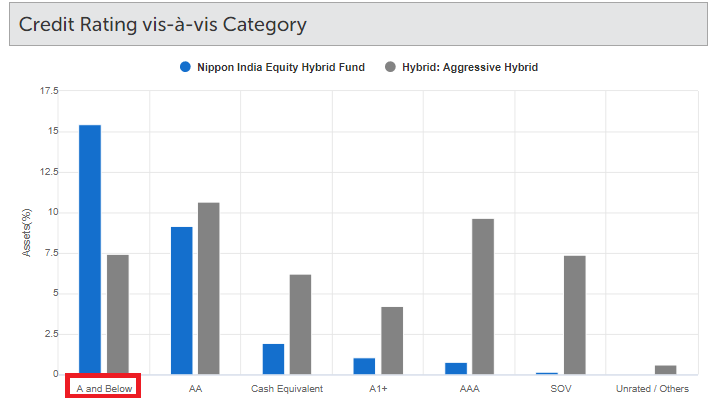

Titta nu på Nippon India Hybrid Equity Fund.

Exponeringen för A och lägre är mycket hög. Jag är inte bekväm med en så hög exponering mot värdepapper med A och lägre rating.

Du måste kontrollera ditt system och bestämma om du ska stanna i systemet.

ICICI Prudential Mutual Fund Monthly Portfolio Disclosures

SBI MF månatliga portföljupplysningar

HDFC MF Monthly Portfolio Disclosures

Mirae MF Monthly Portfolio Disclosures

Obs :Jag brukade gilla hybridfonder (aggressiva hybridfonder eller tidigare balanserade fonder) mycket. Jag gillar dem fortfarande. Min affinitet för hybridfonder har dock minskat under de senaste åren. Några kunder fick mig också att tänka djupare på detta och jag föredrar mycket enklare portföljer nu.