När man skapar en budget vet många konsumenter inte var de ska börja dela upp sina inkomster i utgiftskategorier. Budgetkvoter kan bestå av levnadskostnader, boende- och transportkostnader och medel som används för besparingar. Det finns specifika personliga budgetförhållanden som rekommenderas av både finansiella rådgivare och finansiella institutioner. Dessa nyckeltal kan också spela in när du ansöker om en kreditprodukt som ett bolån eller privatlån.

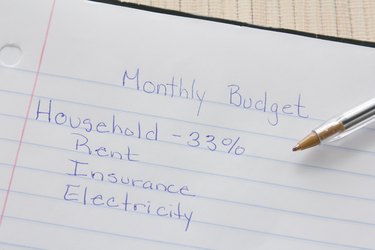

När man bestämmer en budget är en av de största faktorerna vanligtvis förhållandet som ägnas åt boendekostnader. Bostadskostnader kommer att inkludera betalningar av bolån eller hyror, skatter och försäkringskostnader, samt medel som behövs för nödvändiga reparationer eller förbättringar av hemmet. I bostadskvoten ingår även allmännyttiga tjänster som el, gas, vatten och avlopp samt telefontjänster. Kabel och internet kan också inkluderas, men många anser att detta är en lyx istället för en nödvändighet. Det rekommenderas att husdelen av förhållandet är på eller under 35 procent.

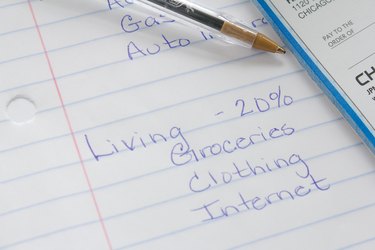

Efter bostad kan transport vara den mest kostsamma delen av en konsuments budgetförhållande. Transportkostnader inkluderar alla betalningar på ett billån eller leasing, medel för gas, bilförsäkring, rutinunderhåll och besparingar för reparationer. Transportkostnader kan också omfatta medel som används för parkeringsavgifter samt kollektivtrafik. Vissa konsumenter väljer också att inkludera besparingar för köp av en framtida bil om det inte är en månadsbetalning involverad. Det rekommenderas att transportkostnaderna är 20 procent av budgeten.

Konsumenter spenderar vanligtvis en stor del av sin inkomst på vanliga levnadskostnader. Denna kategori kommer att innehålla en budget för matvaror, uteservering, underhållning som filmer eller semestrar, medicinska räkningar och kostnader för receptbelagda läkemedel. Levnadskostnader kan också inkludera kläder och personliga föremål, såväl som presenter eller prenumerationstjänster som filmuthyrning eller tidskrifter. Vissa konsumenter kommer också att inkludera kabel-tv eller internet som en levnadskostnad istället för en hushållskostnad. Levnadskostnaderna bör vara 20 procent av en budget.

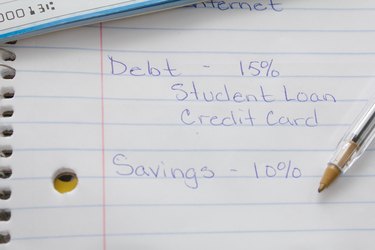

Efter att ha övervägt boende, transporter och levnadskostnader kommer skuldåterbetalning och sparande att spela in. Återbetalning av skulder kommer att inkludera utgifter som kreditkortsräkningar, personliga lån utan säkerhet, studielån och alla andra skuldförpliktelser som inte är knutna till ett lån med säkerhet, såsom ett bolån eller billån. Skuldåterbetalning bör uppgå till 15 procent av en budget.

Även om besparingar är den minsta procenten av en budgetkvot, kan det hjälpa konsumenterna att förbereda sig för framtiden. Sparandet kommer att bestå av en nödfond, samt pensionssparande och eventuella investeringar som aktier, obligationer och fastighetsinvesteringar. Besparingar bör ta upp de återstående 10 procenten av en budget.