FANMAG – Facebook, Amazon, Netflix, Microsoft, Apple och Google (Alphabet) är de mest framgångsrika och största teknikföretagen i USA. De har alla rapporterat sina kvartalsresultat för perioden januari till mars 2020, som täcker COVID-19-perioden .

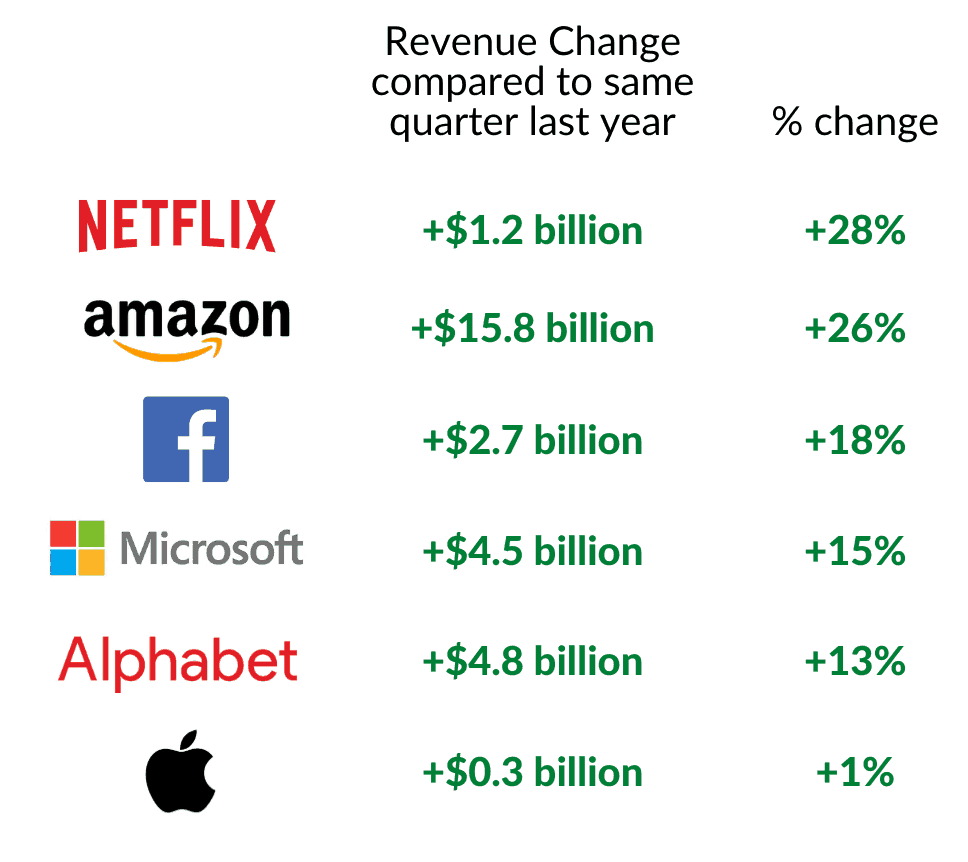

Faktum är att vi behöver dem för att koppla oss digitalt med all social distansering som pågår. Så de har varit viktigare än någonsin. Deras finansiella resultat har också visat sig vara betydelsefull, och FANNAG har ökat sina intäkter jämfört med samma kvartal förra året.

Vi identifierar den mest fascinerande statistiken från deras finansiella rapporter.

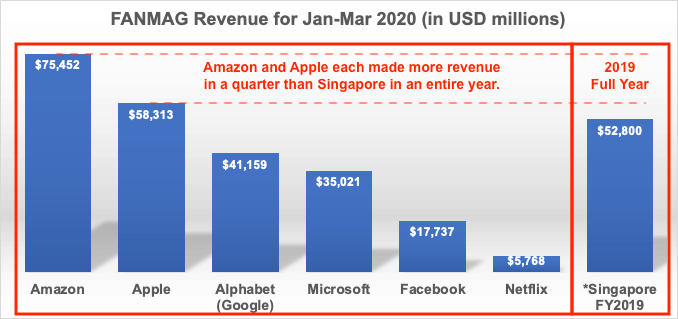

De 3 främsta FANNAG:s intäkter var Amazon, Apple och Alphabet, den tredubbla As.

Vad som är mer häpnadsväckande är att både Amazon och Apple gjorde mer intäkter under första kvartalet 2020 än vad Singapores regering genererade under hela 2019!

FANMAG gjorde bra ifrån sig och blev allt viktigare under covid-19-perioden då världen måste flytta in i det digitala rummet efter att städer är i någon form av låsning.

Netflix tillhandahåller underhållning för att döda tristess hemma. Googles Youtube är en livräddare för föräldrar. Amazon levererar matvaror och prylar till hemmen för att minimera behovet av att gå ut ur huset. Facebook tillhandahåller den sociala anslutningen för människor om än digitalt. Microsoft och Googles Gsuite underlättar fjärrarbete. Apple gynnades minst med tanke på att folk har färre resor till Apples butiker.

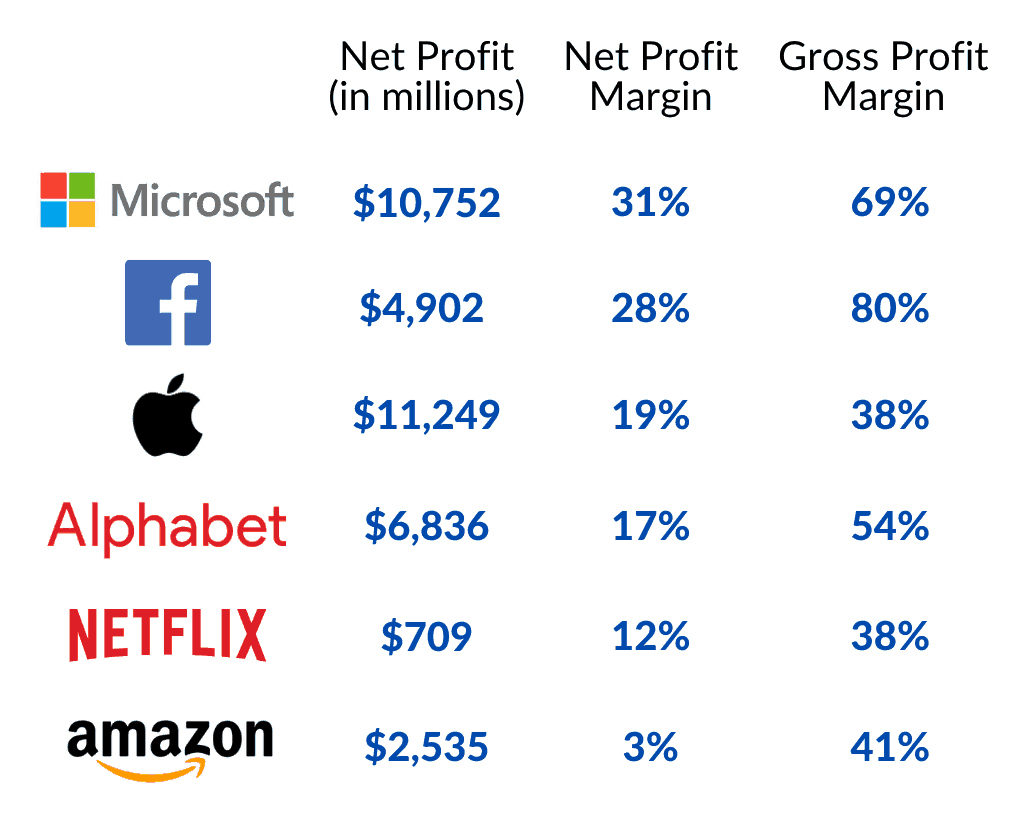

Det är uppenbart att de företag som huvudsakligen är i mjukvarubranschen åtnjuter högre brutto- och nettovinstmarginaler. Detta beror på att kostnaden för att utveckla mjukvaran till stor del är fast medan distributionen kan skala brett så att en stegvis försäljning därefter kan ge betydande vinster. I detta avseende har Microsoft, Facebook och Alphabet uppemot 50 % bruttovinstmarginal.

Apple säljer mycket hårdvara och det tillkommer material- och arbetskostnader för att producera dem. Notan går tillbaka till dem även när de lagt ut produktionen. Netflix spenderar mycket pengar på att beställa filmer och köpa exklusiva rättigheter att distribuera dem. Amazon har den lägsta nettovinstmarginalen på 3% och detta förväntas eftersom kostnaden för de varor som säljs via Amazon tar upp en stor del av de intjänade intäkterna. Amazon har också sagt att kostnaderna har ökat under covid-19.

Mest häpnadsväckande är att Apple kan skörda så mycket vinster och att ha en nettovinstmarginal på 19 % för ett hårdvaruföretag (och vissa mjukvaror) är exceptionellt. Detta visar att de har varumärkeskraften att ta ut höga priser och konsumenterna skulle fortfarande köpa dem. Samsung har bara 9% nettovinstmarginal i jämförelse. Apples nettovinst på 11,2 miljarder USD under det senaste kvartalet var högre än DBS:s intäkter på 11 miljarder USD för 2019.

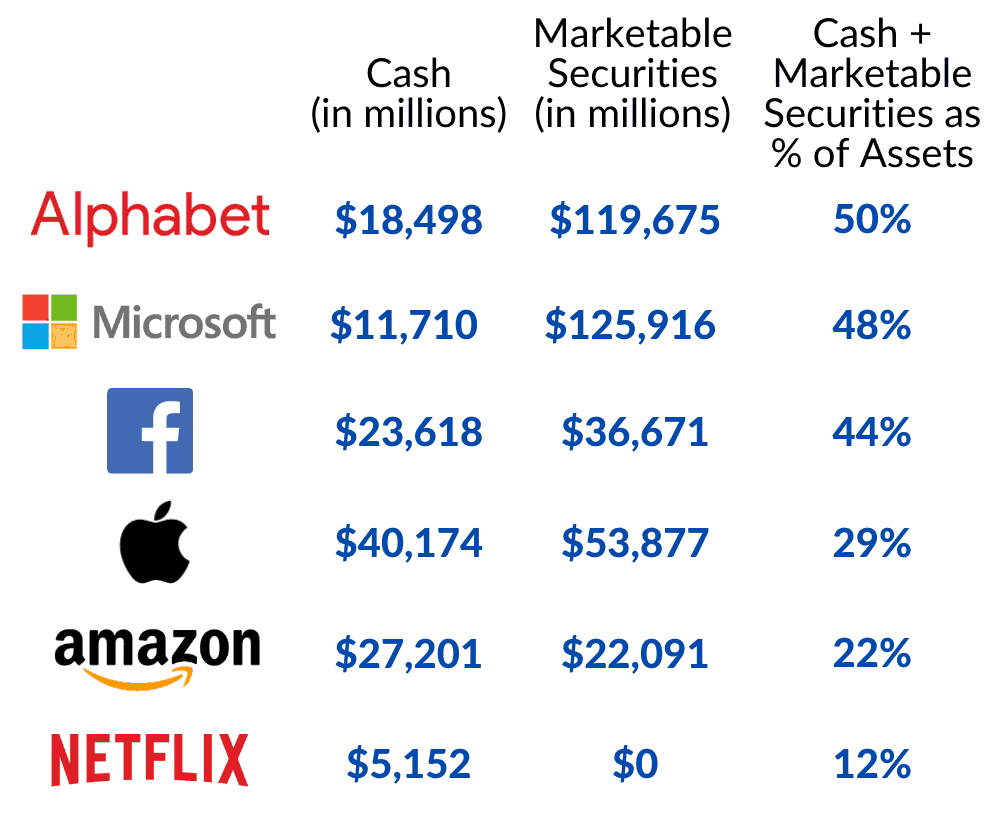

Teknikföretag förväntas vara lätta på tillgångar eftersom de flesta av deras tillgångar är deras drivkraft, intellekt och kreativitet att producera innovativa produkter och tjänster. Sådana talanger aktiveras inte i balansräkningen utan endast kostnader i resultaträkningen.

Men jag blev förvånad över att de har ganska stora pengar. De flesta av dem har minst 10 % av sina tillgångar i kontanter med undantag för Alphabet och Microsoft.

Bolagen har ännu mer kassaliknande tillgångar om vi tar hänsyn till omsättbara värdepapper. Dessa är sannolikt ränteprodukter som inte är volatila till sin natur. Detta för att ge högre ränta på deras lediga kontanter och ändå kunna användas om möjligheter skulle dyka upp.

Alphabet, Microsoft och Facebook har 44% till 50% i sådana likvida tillgångar (kontanter + omsättbara värdepapper)! De kan göra många förvärv och om de görs rätt kan de fortsätta att säkra sitt inflytande på sina respektive marknader.

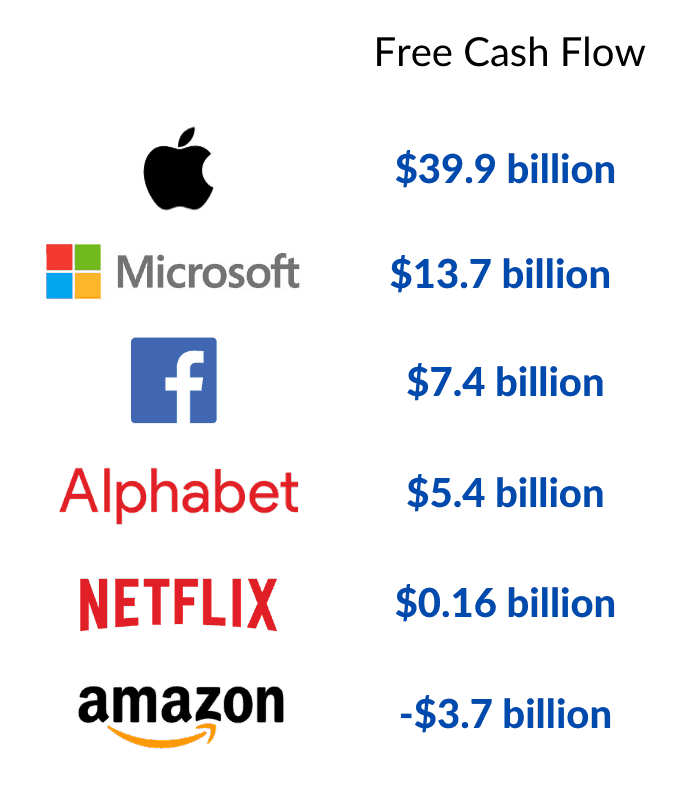

FANMAGs kassareservoar byggdes upp av deras kassagenererande verksamheter. Enbart Apple genererade mer fritt kassaflöde (40 miljarder USD) än resten av FAMAG tillsammans (23 miljarder USD).

Bara Amazon har ett negativt fritt kassaflöde under det här kvartalet, men det ser ut som en säsongsbetonad sak eftersom samma kvartal förra året också drabbades av ett negativt fritt kassaflöde. Men deras fria kassaflöde för hela året har alltid varit positivt så jag tror inte att det är något problem.

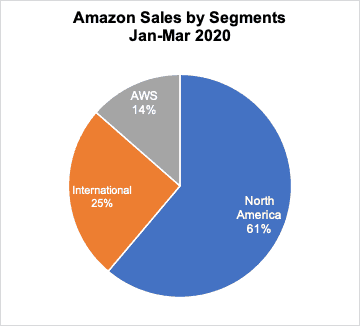

Amazons e-handelsdominans i Nordamerika visar sig i dess segmentresultat. Dess intäkter från Nordamerika är mer än den internationella marknaden och Amazon Web Services (AWS) tillsammans.

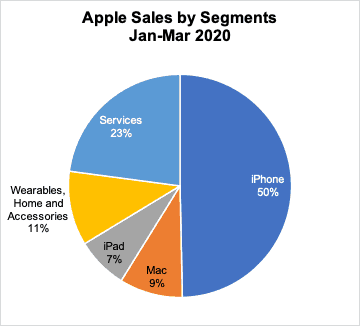

Apples iPhone-försäljning är högre än försäljningen av Mac, iPad, Wearables och Services tillsammans. Det är också anmärkningsvärt att de bärbara enheterna har överträffat försäljningen av Mac eller iPad.

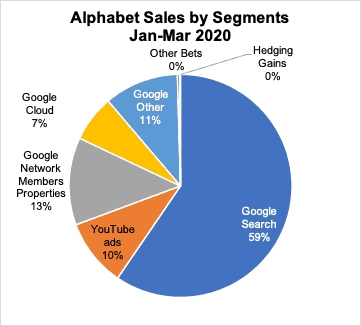

Alphabet genererar mest intäkter från Google Sök än försäljningen från allt annat tillsammans!

US Big Tech har gjort mycket bra det senaste decenniet. Till skillnad från dotcom-eran i slutet av 90-talet till början av 00-talet har FANMAG verkliga vinster och kassaflöde att visa idag. De dominerar många aspekter av våra liv och har förändrat sättet att göra företag på. Vi kan inte leva utan dem längre och de har fortsatt att uppträda under COVID-19.

Vad är dagshandel? Vilka är de bästa handelsstrategierna?

Hur man betalar för ditt MBA-program - En guide till kostnader, betalningar och sparande för affärsstudenter

Bästa gratis Forex-diagram

Här är en titt på exakt vad du borde spendera (eller inte!) denna semesterperiod.

Hur får du gratis kataloghjälp för telefonnummer