Det finns ~600+ aktier noterade på Singaporebörsen. Jag har begränsat datamängden till aktier som ingår i Straits Times Index (STI), och använd sedan SGX Stock Screener för att filtrera efter dem med ett pris-till-bok-förhållande (PB) på mindre än 1, vilket betyder att de handlas under sitt nettotillgångsvärde.

Finns det fortfarande undervärderade blue-chip-aktier på Singapore-marknaden idag? Den 7 maj 2026 har vi identifierat 10 sådana aktier. Här är listan:

Hongkong Land är en fastighetsinvesterings-, utvecklings- och förvaltningsgrupp som anses vara en av Singapores blue-chip fastighetsaktier.

Som namnet antyder är det mesta av dess portfölj koncentrerad till Hong Kong. Dess portfölj består främst av kontors- och butiksfastigheter, och den kom med på vår lista över Singapore Blue Chip-aktier med Moats.

Under åren efter Covid-19 kämpade Hongkong Land med dålig prestation och en sjunkande aktiekurs på grund av sin exponering mot Hongkong och Kinas fastigheter. Trots sin starka direktavkastning på cirka 5 %, skulle investerare fortfarande ha tappat 5,58 % efter att ha hållit den de senaste tio åren fram till 2024.

Men i sin efterlängtade strategiuppdatering den 29 oktober 2024, tillkännagav företaget en stor pivot mot fastighetsinvesteringar snarare än utveckling. Ledningen har som mål att generera fler återkommande intäkter och planerar att lämna segmentet bygg för att sälja, som till stor del består av bostäder, och fokusera på att utveckla integrerade kommersiella fastigheter av högsta klass i Asiens inkörsportstäder. Hongkong Land övervägde också att förpacka vissa fastigheter i REITs eller privata fonder. Genom att inrätta en REIT kunde Hongkong Land sälja en del av sina fastigheter och samtidigt behålla en majoritetsandel, ungefär som andra sponsorer som CapitaLand. Detta tillvägagångssätt skulle göra det möjligt för företaget att frigöra kapital samtidigt som kontrollen över fastigheterna bibehålls. Denna strategiska förändring markerade början på en bredare vändningsplan.

I sitt resultat för FY2025 som offentliggjordes den 5 mars 2026, rapporterade Hongkong Land en underliggande vinst på 458 miljoner USD, en minskning med 8 % jämfört med föregående år, vilket återspeglar mjukare kontorshyror i Hongkong och lägre utvecklingsbidrag. Vinsten hänförlig till aktieägarna återhämtade sig dock till 1,26 miljarder USD, vilket återförde en förlust föregående år främst på grund av värderingsrörelser och omklassificeringar av tillgångar. Under året fortsatte koncernen att genomföra sin kapitalåtervinningsstrategi och uppnådde 3,6 miljarder USD av tillgångar – cirka 90 % av målet för 2027 – samtidigt som den minskade nettoskulden med cirka 30 % till 3,6 miljarder USD. Företaget återbetalade också kapital genom återköp av aktier för 330 miljoner USD och höjde sin helårsutdelning till 25 cent per aktie.

Företaget gjorde också betydande framsteg i genomförandet av sin strategi för kapitalåtervinning. Hongkong Land tillkännagav försäljningen av sin tredjedel i Marina Bay Financial Center (MBFC) Tower 3 till Keppel Reit för 1,45 miljarder S$ den 11 december och lanserade därefter sin Singapore Central Private Real Estate Fund (SCPREF) den 3 februari 2026. Den Singapore-fokuserade privata fonden debuterade med 8,2 miljarder S$ under förvaltning. Som en del av fondens seedning bidrog Hongkong Land med sina 33⅓% andelar i MBFC Towers 1 och 2 och One Raffles Quay, tillsammans med andra kommersiella tillgångar i Singapore. Detta är i linje med Hongkong Lands strategiska förändring från att i första hand vara en direkt ägare av kontorstillgångar till kapitalåtervinning och fondförvaltning, låsa upp värde från mogna byggnader och generera återkommande förvaltningsavgifter samtidigt som det tar in tredje parts kapital.

Hongkong Land är fortfarande den mest undervärderade aktien på denna lista med ett P/B på 0,56. det handlas nu över både sitt historiska genomsnitt på 0,3 och branschens P/B på 0,4, med en direktavkastning på 3,1 % . Hongkong Lands aktiekurs har också ökat med 77 % under det senaste året och 23 % YTD, vilket återspeglar förnyat investerarintresse efter företagets strategiska initiativ.

Jardine Matheson (JDM) är ett konglomerat med en mångfald av verksamheter under sitt paraply, med en hand i sektorer som sträcker sig från fastigheter till detaljhandel och till och med tunga maskiner och konstruktion.

Med tanke på JDMs komplexa verksamhet och storlek hade Alvin rankat den som "JOMO" i sin rankningsvideo för Singapore Blue Chip Stocks.

Det innehar 75 % av Jardine C&C, 52 % av Hongkong Land och många fler.

I sina FY2025-resultat som tillkännagavs den 10 mars 2026, rapporterade Jardine Matheson en omsättning på 34,2 miljarder USD, en minskning med 4 % på årsbasis från 35,8 miljarder USD under FY2024. Trots intäktsminskningen levererade gruppen starkare lönsamhet med den underliggande nettovinsten som steg med 11 % till 1,681 miljarder USD, jämfört med 1,518 miljarder USD föregående år.

Den rapporterade nettovinsten uppgick till 1,109 miljarder USD, vilket återvände från en förlust på 468 miljoner USD under FY2024, som hade påverkats av nedskrivningar. På underliggande basis ökade vinsten per aktie till 5,72 USD, upp från 5,24 USD tidigare. Jardine Matheson fortsatte också med aktiv kapitalförvaltning under året och slutförde cirka 4,8 miljarder USD av kapitalåtervinning över hela sin portfölj.

Styrelsen deklarerade en slutlig utdelning på 1,75 USD per aktie, vilket ger den totala utdelningen för FY2025 till 2,35 USD per aktie, vilket motsvarar en ökning med 4 % jämfört med föregående år. och en direktavkastning på cirka 3,5 % . Sammantaget återspeglar resultaten Jardine Mathesons fortsatta övergång mot en mer aktiv modell för investeringsinnehav och kapitalallokering, med portföljomstrukturering och kapitalåtervinning mellan företag som Hongkong Land och DFI Retail som syftar till att förbättra långsiktig avkastning.

Jardine Matheson handlas till ett P/B på 0,70. Dess är nu över sitt historiska P/B på 0,6 men fortfarande under sitt branschgenomsnitt på 0,9. Dess aktiekurs har stigit med ~44 % under det senaste året och ~4 % YTD.

Tänk på att JMD:s verksamhet är cyklisk, sådana aktier är inte så pass lämpliga att hålla på lång sikt. Istället kanske du vill lita på dess fart och konsultera relaterade tekniska indikatorer om du vill åka med JDM:s prisåtgärd.

Mapletree Pan Asia Commercial Trust (MPACT) är den omdöpta enheten efter att Mapletree Commercial Trust (MCT) förvärvade och slogs samman med Mapletree North Asia Commercial Trust den 3 augusti 2022. Vi täckte fusionen här.

MPACT har nu 16 fastigheter på fem viktiga gatewaymarknader i Asien – fem i Singapore, en i Hongkong, två i Kina, sju i Japan och en i Sydkorea, med en portföljvärdering på 15,2 miljarder S$ per den 31 mars 2026.

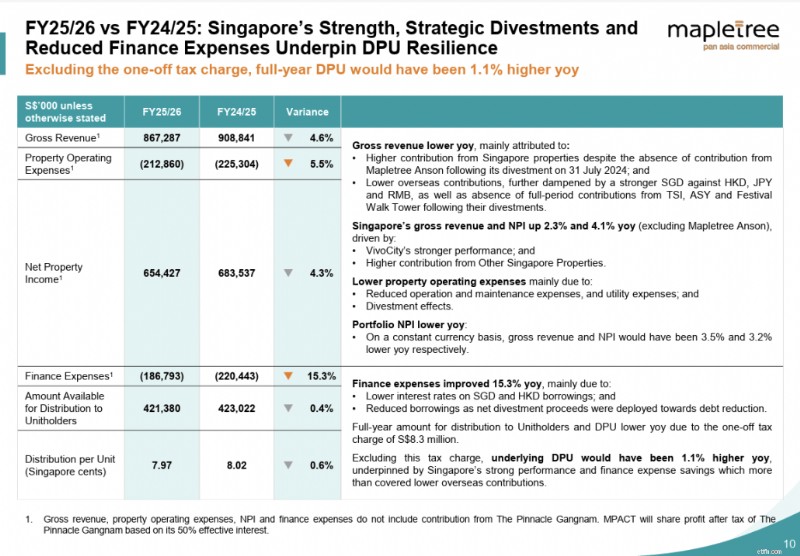

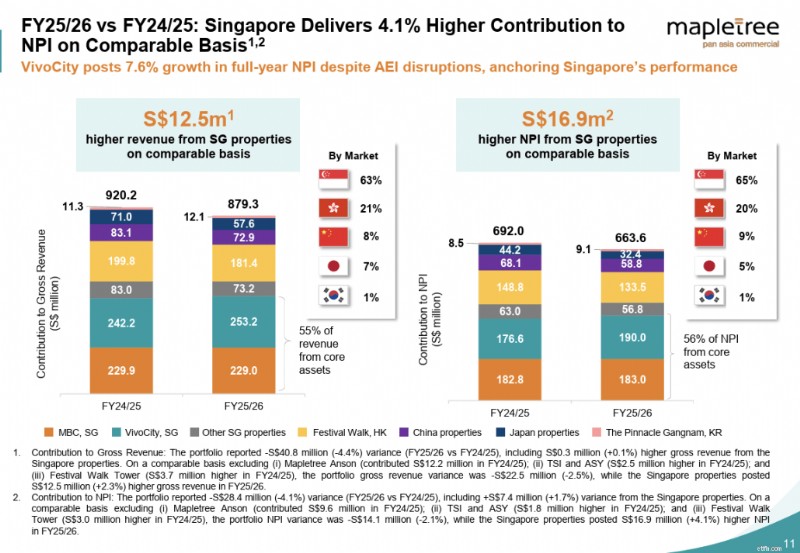

I sina senaste resultat som släpptes den 28 april 2026, rapporterade MPACT en bruttointäkt för 4Q FY25/26 på 210,7 miljoner S$ och en nettoförmögenhetsinkomst (NPI) på 159,6 miljoner S$, en minskning med 5,5 % respektive 5,9 % jämfört med föregående år. Nedgången berodde främst på lägre utländska bidrag och frånvaron av helperiodsbidrag från tre avyttrade fastigheter – TS Ikebukuro Building och ABAS Shin-Yokohama Building (båda avyttrades i augusti 2025) och Festival Walk Tower (avyttrades i februari 2026). Fastighetsdriftskostnaderna förbättrades med 4,1 % jämfört med föregående år på grund av lägre underhålls- och energikostnader, medan finansieringskostnaderna förbättrades med 17,9 % jämfört med föregående år, tack vare lägre räntor och skuldminskning från avyttringsintäkter. Singapores bruttointäkter och NPI växte med 1,8 % respektive 2,1 % på årsbasis, ledda av VivoCity efter slutförandet av sitt initiativ för att förbättra tillgången i Basement 2. Fördelningen per enhet (DPU) för 4Q FY25/26 var 1,90 Singapore-cent, en minskning med 2,6 % från år till år.

För FY25/26 sjönk bruttointäkterna och NPI med 4,6 % och 4,3 % på årsbasis till 867,3 miljoner S$ respektive 654,4 MUSD, vilket på liknande sätt återspeglar lägre utländska bidrag och avyttringseffekten. Singapores bruttointäkter och NPI (exklusive Mapletree Anson) växte med 2,3 % och 4,1 % på årsbasis, vilket hjälper till att dämpa utomlands motvind. Lägre finansieringskostnader (ned 15,3 %) stödde resultatet ytterligare. Helårsrapporterad DPU var 7,97 Singapore cent; exklusive engångsskatten skulle DPU ha varit 8,11 Singapore cent, 1,1 % högre jämfört med föregående år.

Singapore är fortfarande den viktigaste pelaren för stabilitet. VivoCity levererade en stark allround-prestanda med nästan full beläggning, 7,6% helårs NPI-tillväxt, 14,1% hyresåtergång och 3,7% år-till-år försäljningstillväxt för hyresgäster, där hyresgästförsäljningen för helåret nådde S$1,1 miljarder. Festival Walk bibehöll 100 % engagerad beläggning trots en utmanande butiksmiljö i Hongkong, med en pågående omkonfigurering som förväntas omvandla 18 800 kvm till ett F&B- och livsstilskluster med flera koncept med en beräknad avkastning på nära 50 %.

På kapitalförvaltningsfronten förbättrades den sammanlagda hävstångseffekten till 36,5 % med den vägda genomsnittliga totalkostnaden för skulder som sjönk till 3,16 %, vilket stärkte räntetäckningen till 3,2 gånger. Nettotillgångsvärdet per enhet uppgick till 1,73 S$ den 31 mars 2026.

På direktavkastningsfronten ger MPACT för närvarande 6,3 %

Från och med den senaste uppdateringen handlas MPACT till ett P/B på 0,71. Dess aktiekurs har fallit med cirka 13% YTD. Jämfört med dess historiska P/B på 0,9 verkar MPACT underprissätta, vilket återspeglar investerarnas oro över styrkan i dess portfölj och svagheten i dess utländska fastigheter.

UOL är ett fastighetsförvaltningsbolag med en omfattande portfölj av utvecklings- och investeringsfastigheter. Den har geografisk närvaro i 15 länder och totala tillgångar på 22,5 miljarder USD den 31 december 2025.

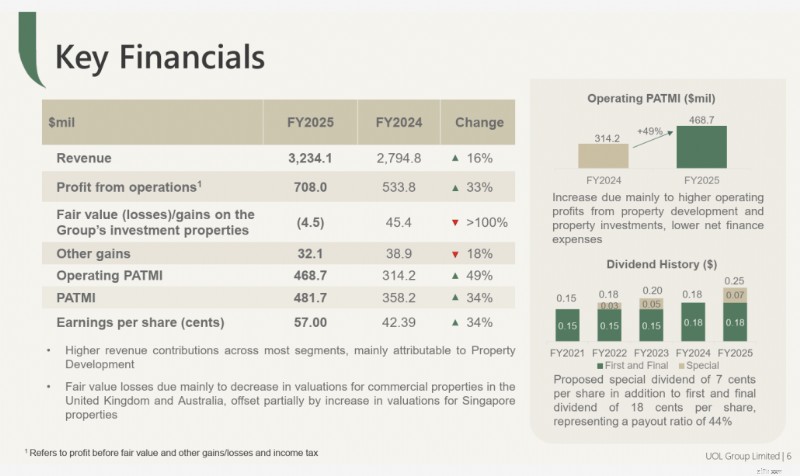

För sina FY2025-resultat som tillkännagavs den 26 februari 2026, rapporterade UOL en ökning med 49 % i hänförlig vinst före verkligt värde och andra vinster (operativa PATMI) till 468,7 miljoner USD, drivet av starkare resultat från dess segment för fastighetsutveckling och fastighetsinvesteringar. Nettohänförlig vinst (PATMI) ökade också med 34 % på årsbasis till 481,7 miljoner USD, stödd av förbättrade bidrag från de flesta affärssegment.

Koncernens intäkter ökade med 16 % till 3,23 miljarder USD, främst på grund av högre progressiv intäktsredovisning från bostadsutveckling, samt nya intäktsbidrag från UPPERHOUSE vid Orchard Boulevard. Intäkterna från fastighetsinvesteringar ökade också med 13 % till 629,3 MUSD, tack vare förvärvet av en andel i 388 George Street i Sydney, förbättrad prestation i Singapore Land Tower efter dess initiativ för förbättring av tillgångar och helårsbidrag från Odeon 333. Vinsten före skatt före verkligt värde och andra vinster ökade med 33 % till 708 miljoner USD av vinsten, främst på grund av rörelsevinsten på 708 miljoner USD. från utvecklingssamriskföretag och lägre nettofinansieringskostnader mitt i sjunkande lånekostnader.

UOL:s aktiekurs har fortsatt att stiga med 85 % under det senaste året och 22 % YTD, stärkt av stark medvind på fastighetsmarknaden i Singapore som stödjer utvecklarna.

Vid tidpunkten för uppdateringen är UOL:s direktavkastning cirka 1,7 % , med en total utdelning på 0,25 USD per aktie för FY2025. P/B på 0,74 är nu betydligt högre än dess historiska P/B på 0,6.

City Developments Limited (CDL) är ett fastighetsbolag med en mångsidig fastighetsportfölj av bostäder, kommersiella och hotellfastigheter (M sociala och Millennium hotellvarumärken) över hela världen. De är involverade i fastighetsutveckling, kapitalförvaltning och hotelldrift. CDL äger också ~ 50 % av iREIT Global som har en portfölj av kommersiella och butiksfastigheter över hela Europa.

CDL skapade rubriker i mars 2025 på grund av styrelsetvisten mellan dess verkställande ordförande, Kwek Leng Beng, och hans son, VD Sherman Kwek. Mitt i anklagelserna om ett kuppförsök, bolagsstyrningsfrågor, bristande ansvarsskyldighet och överdrivet inflytande från en rådgivare har stämningar väckts i den eskalerande kampen mellan far och son. Även om stämningsansökan sedan dess har dragits tillbaka väcker maktkampen frågor om hur den kan påverka företagets framtida inriktning och styrning. I juli 2025 tillkännagav CDL att Philip Yeo, en icke-oberoende icke-verkställande styrelseledamot i företaget som tjänstgjorde under de 16 åren, skulle gå i pension den 31 juli, vilket möjligen markerar ytterligare ett steg mot förnyelse av ledarskapet inom företaget.

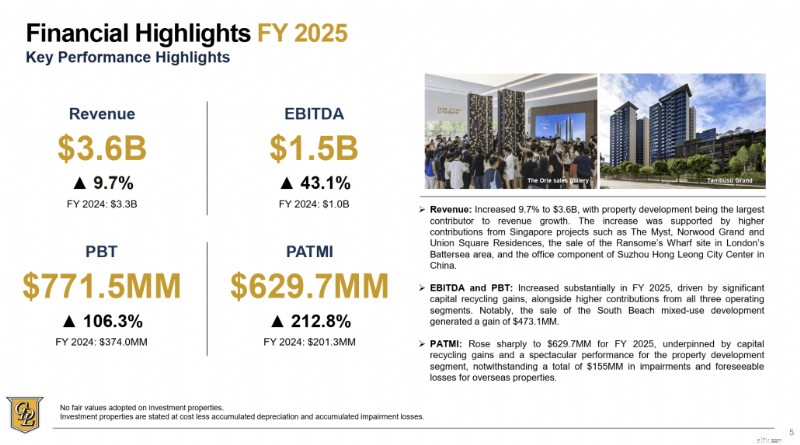

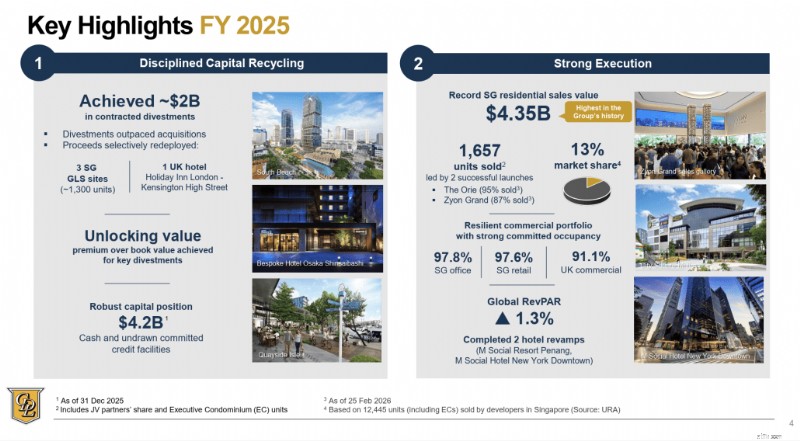

I deras senaste operativa uppdatering för FY 2025 som rapporterades den 26 februari, rapporterade CDL intäkter på 3,59 miljarder S$, en ökning med 9,7 % på årsbasis, medan vinsten före skatt mer än fördubblades till S$771,5 miljoner. PATMI tredubblades till 629,7 miljoner S$, drivet av stark bostadsförsäljning i Singapore och betydande vinster för kapitalåtervinning, inklusive försäljningen av dess 50,1 % andel i South Beach under 2H2025. Koncernen uppnådde sitt högsta försäljningsvärde för bostäder i Singapore någonsin på 4,35 miljarder S$, en ökning med 46 % jämfört med föregående år, och omfattar 1 657 sålda enheter.

CDL säkrade också cirka 2 miljarder S$ i globala tillgångsavyttringar under året och bibehöll en stark likviditet, med kontanter och outnyttjade kreditfaciliteter på S$4,2 miljarder. Styrelsen föreslog också en total ordinarie utdelning för FY2025 på 28,0 cent per aktie, vilket motsvarar en utdelningskvot på 40 %.

Från och med den aktuella uppdateringen handlas City Dev för närvarande till ett P/B på 0,79. Detta är något under dess historiska P/B på 0,8 och deras industrisektors P/B på 0,8. CDL:s aktiekurs har visat stark fart under de senaste månaderna, och återhämtat sig med 86 % från sin lägsta nivå i april 2025 och har stigit med cirka 4 % YTD.

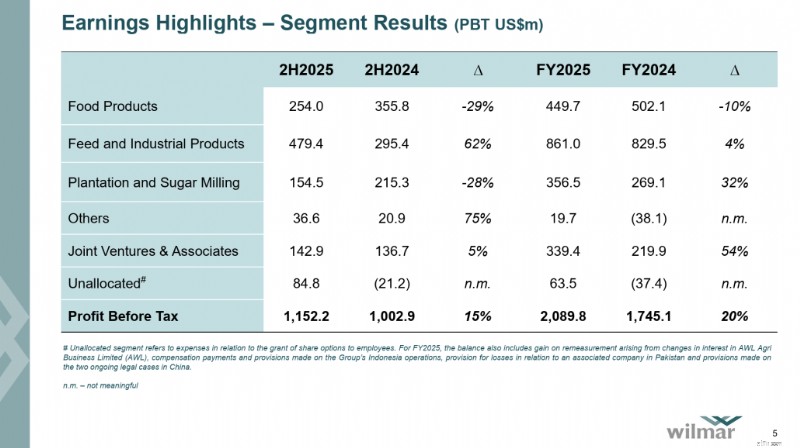

Wilmar International är ett konglomerat för konsumtionsvaror och råvaror involverat i hela leveranskedjan. Några av dess affärsprocesser inkluderar odling av palmolja och sockerrör, distribution av konsumentlivsmedel samt bearbetning och distribution av djurfoder och industriella jordbruksprodukter som biodiesel.

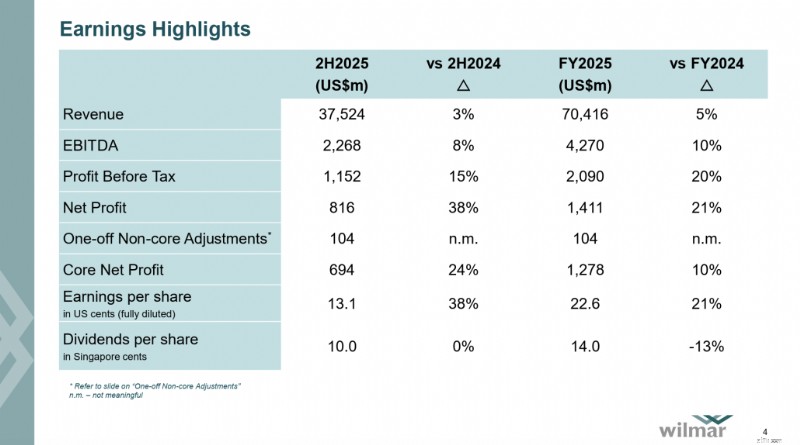

För sina FY2025-resultat som tillkännagavs den 26 februari 2026, rapporterade Wilmar en omsättning på 70,42 miljarder USD, en ökning med 4,5 % jämfört med föregående år, medan vinsten före skatt ökade med 19,8 % till 2,09 miljarder USD. Den rapporterade nettovinsten ökade med 20,6 % till 1,41 miljarder USD, medan nettovinsten ökade med 9,7 % till 1,28 miljarder USD.

Förbättringen drevs främst av starkare marginaler inom foder- och industriprodukter och högre bidrag från intressebolag och joint ventures, vilket kompenserade för svagare resultat i vissa uppströmsverksamheter. Detta återspeglar Wilmars diversifierade affärsmodell, där efterfrågan på livsmedel och bearbetningsmarginaler nedströms bidrog till att dämpa volatiliteten på marknaderna för jordbruksråvaror under året.

Koncernen genererade också ett operativt kassaflöde på 2,36 miljarder USD under året. Styrelsen föreslog en slutlig utdelning på 0,10 S$ per aktie, vilket ger den totala utdelningen för FY2025 till 0,14 S$ per aktie, inklusive interimsutdelningen på 0,04 S$ per aktie.

Wilmar har betalat utdelning sedan 2013. I skrivande stund är dess direktavkastning cirka 3,7 % och handlas till ett P/B på 0,84, fortfarande under dess historiska genomsnittliga P/B på cirka 1. Wilmars aktiekurs har också hoppat 22 % YTD och har fortsatt att hålla sig kvar även efter den senaste tidens upptrappning av spänningarna i Iran.

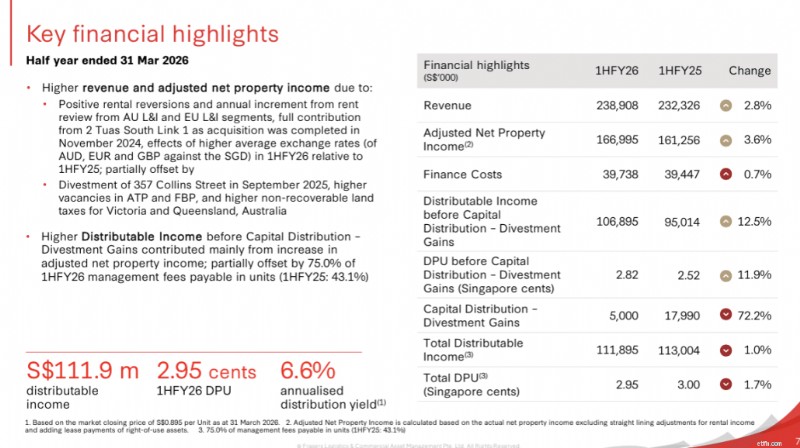

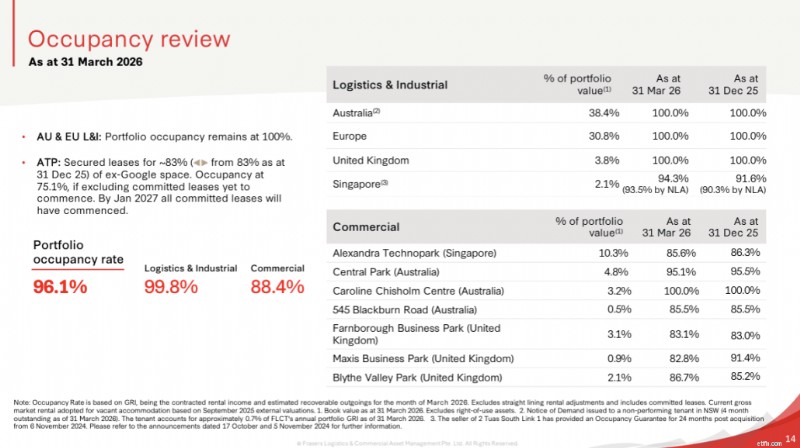

Frasers Logistics &Commercial Trust (FLCT) är en REIT som ger dig exponering mot en portfölj med 113 industriella och kommersiella fastigheter värderade till ~6,9 miljarder S$ (per den 31 december 2025) på fem stora utvecklade marknader.

För sina 1HFY26-resultat som tillkännagavs den 5 maj 2026, rapporterade FLCT en intäkt på 238,9 miljoner S$ och en justerad fastighetsintäkter på 167,0 MUSD, vilket motsvarar ökningar på 2,8 % respektive 3,6 % jämfört med föregående år. Tillväxten drevs av positiva hyresåtergångar och årliga hyresrevisionsökningar från dess australiensiska och europeiska logistik- och industrisegment, fullt bidrag från 2 Tuas South Link 1 (förvärvade november 2024) och gynnsam valutamedvind. Detta motverkades delvis av avyttringen av 357 Collins Street i september 2025, högre vakanser i dess kommersiella fastigheter och högre icke-återvinningsbara markskatter i Australien.

Logistik- och industriportföljen visade exceptionell styrka med nästan full beläggning på 99,8% och hyresåterföring på +9,4% på inkommande kontra utgående hyra och +23,2% på genomsnittlig hyra mot genomsnittlig hyra. Även om den kommersiella portföljen släpade efter med en beläggning på 88,4 %, visade den tecken på stabilisering. Den totala beläggningen i portföljen uppgick till 96,1 % den 31 mars 2026 med en WALE på 4,9 år.

Distributionsintäkterna för 1HFY26 sjönk med 1,0 % till 111,9 miljoner USD och DPU sjönk med 1,7 % på årsbasis till 2,95 cent, vilket motsvarar en årlig distributionsavkastning på 6,6 % baserat på stängningskursen på 0,895 S$ per den 31 mars 2026. På kapitalförvaltningsfronten förblev den sammanlagda hävstångseffekten god på 33,7 % med en räntetäckningsgrad på 4,4 gånger och lånekostnaden stabil på 3,2 % per år.

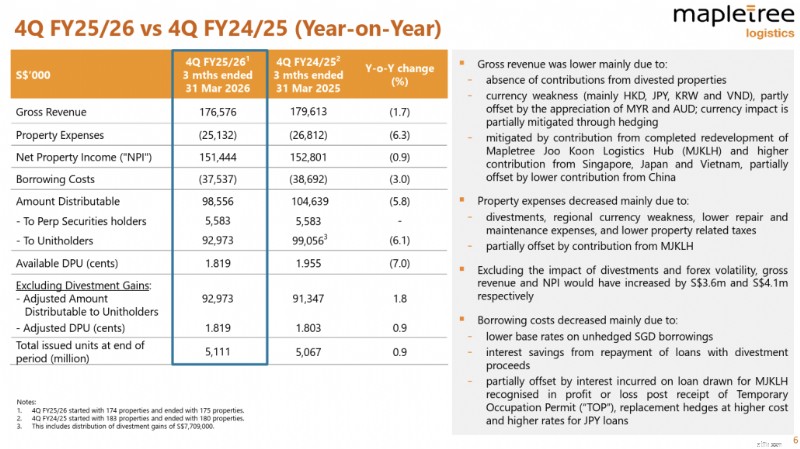

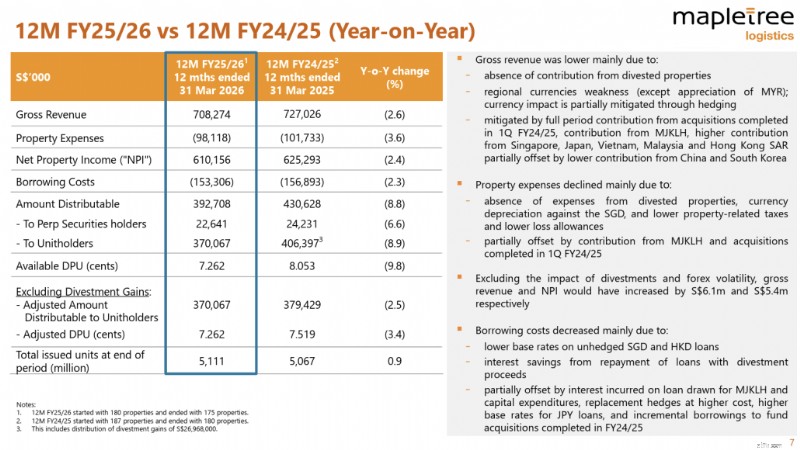

Mapletree Logistics Trust (MLT) erbjuder exponering mot logistikfastigheter över hela Asien. Den 31 mars 2026 ägde MLT 175 fastigheter på 9 marknader med en sammanlagd fastighetsvärdering på 13,1 miljarder S$, med en beläggning på 96,9 % vid ett vägt genomsnittligt hyresavtal som löper ut på cirka 2,5 år.

I sina senaste resultat som tillkännagavs den 30 april 2026, rapporterade MLT en bruttointäkt för 4Q FY25/26 på 176,6 miljoner S$ och en nettofastighetsinkomst på 151,4 MUSD, en minskning med 1,7 % respektive 0,9 % jämfört med föregående år, främst på grund av frånvaron av bidrag från svaga avyttrade fastigheter och regionala valutor. Exklusive effekten av avyttringar och valutavolatilitet, skulle MLT ha registrerat tillväxt i både intäkter och NPI, med stöd av högre bidrag från den befintliga portföljen och nya bidrag från dess avslutade ombyggnadsprojekt i Singapore. Fastighetskostnaderna sjönk med 6,3 % jämfört med föregående år, medan lånekostnaderna minskade med 3,0 % genom proaktiv refinansiering och återbetalning av skulder från avyttringsintäkter.

För helåret FY25/26 minskade bruttointäkterna och NPI med 2,6 % och 2,4 % till 708,3 miljoner S$ respektive 610,2 MUSD, vilket återspeglar effekten av avyttringar i kombination med regional valutasvaghet. Utdelningsbar inkomst sjönk med 8,9 % på årsbasis till 370,1 miljoner S$, till stor del på grund av frånvaron av avyttringsvinster som hade bidragit med 27,0 M$ under FY24/25. Följaktligen var helårets DPU 9,8 % lägre till 7,262 cent. Exklusive avyttringsvinster, föll justerad DPU från verksamheten med mer blygsamma 3,4 % på årsbasis, vilket återspeglar portföljens underliggande motståndskraft.

MLT:s aktiekurs har stigit med 8 % under det senaste året men har gått ner med cirka 7,6 % hittills. Denna relativa underprestation återspeglar sannolikt pågående försiktighet från investerare mot logistiktillgångar mitt i fortsatta geopolitiska och handelsrelaterade osäkerheter.

Från och med den aktuella uppdateringen handlas Mapletree Logistics Trust för närvarande till ett P/B på 0,89, med en direktavkastning på 5,9 % . Jämfört med dess historiska P/B på 1,2 och det historiska P/B för dess branschkollegor på 0,8, verkar MLT vara något undervärderat.

Frasers Centrepoint Trust (FCT) är en av de största förortsbutiksägarna i Singapore med nio butiker och en kontorsbyggnad belägen i Singapores förortsregioner.

I sina senaste 1HFY26-resultat som tillkännagavs den 24 april 2026, rapporterade FCT en bruttointäkt på 221,9 miljoner S$ och NPI på 160,8 miljoner S$, båda en ökning med 20,3 % respektive 20,2 % jämfört med föregående år. Tillväxten drevs främst av bidraget från Northpoint City South Wing, som förvärvades i maj 2025, och högre övergångshyror i de flesta gallerior, delvis uppvägt av avyttringen av Yishun 10 Retail Podium och den pågående AEI på Hougang Mall. Utdelningen till andelsägarna uppgick till 125,0 miljoner S$, 13,6 % högre jämfört med föregående år, och 1HFY26 DPU ökade med 1,4 % på årsbasis till 6,136 cent.

Med cirka 3,0 miljoner kvadratfot nettouthyrningsbar yta och över 1 900 hyresavtal i sin detaljhandelsportfölj behöll FCT sin dominerande ställning i förortshandelsytan. Engagerad beläggning förbättrades till 99,8 % per den 31 mars 2026, upp från 98,1 % föregående kvartal, med en genomsnittlig hyresåtergång på +6,5 % på en genomsnittlig basis. Kundtrafiken ökade med 1,8 % på årsbasis medan hyresgästernas försäljning ökade med 3,2 % på årsbasis.

FCT:s balansräkning är fortsatt sund med en sammanlagd hävstång på 40,0 % per den 31 mars 2026, den genomsnittliga lånekostnaden minskade till 3,2 % under 2QFY26 och en räntetäckningsgrad på 3,59 gånger. Från och med den aktuella uppdateringen är FCT:s direktavkastning 5,8 % och det handlas till ett P/B på 0,97. Jämfört med dess historiska P/B på 1,0, verkar FCT vara måttligt underprissatt, stödd av en robust förortsportfölj och en sund AEI-pipeline på kort sikt.

Ett nytt inträde på listan över undervärderade aktier den här månaden, Genting Singapore (SGX:G13) är en ledande integrerad resortutvecklare och operatör, mest känd för Resorts World Sentosa – en av Asiens främsta destinationer för spel, underhållning och gästfrihet. Företaget får sina intäkter från kasinoverksamhet, hotell, attraktioner och detaljhandel.

I sitt senaste FY2025-resultat som offentliggjordes den 24 februari 2026, rapporterade Genting Singapore en omsättning på 2 452,1 miljoner S$ och en justerad EBITDA på 815,8 miljoner S$. Intäkterna minskade blygsamt med 3 % jämfört med föregående år, eftersom spelintäkterna påverkades av en lägre vinstfrekvens, delvis uppvägd av stärkta intäkter från icke-spelande under andra halvåret, då nyligen uppdaterade attraktioner och hotellerbjudanden ökade gästens engagemang. Justerad EBITDA minskade med 15 % jämfört med föregående år, vilket återspeglar upptrappningskostnader i samband med nylanseringar, driftskostnader som uppstått under tillfälliga nedläggningar och pågående uppgraderingar av infrastrukturen som en del av RWS 2.0-transformationsprogrammet. Nettoresultatet minskade med 33 %, ytterligare påverkat av lägre ränteintäkter från sjunkande marknadsräntor och förluster av verkligt värde på portföljinvesteringar.

FY2025 kännetecknades av ledningen som ett avsiktligt övergångsår, där koncernen gick framåt i en betydande fas av sitt program för uppdatering av tillgångar på RWS samtidigt som den behöll driften i realtid. Den pågående ompositioneringen av RWS som en upplevelsebaserad integrerad resortdestination är avsedd att lägga grunden för nästa tillväxtfas.

Trots vinstpressen förblir Genting Singapores balansräkning stark, med ett totalt eget kapital på 8,2 miljarder S$ och kassabehållningar på över 3,2 miljarder S$ per den 31 december 2025. Den totala utdelningen för FY2025 bibehölls på 4,0 cent per aktie, oförändrad från FY2024, bestående av 2 en slutlig utdelning på 2 och en slutlig utdelning på 2 cent. 2,0 cent per aktie.

Gentings aktiekurs har varit på en generell nedgång och den handlas för närvarande till ett P/B på 0,99 med en direktavkastning på 5,8%. Med RWS 2.0-uppdateringen som fortskrider och en fästningsbalansräkning som ger en stark buffert, kan Genting Singapore tilltala tålmodiga investerare som är villiga att titta igenom den kortsiktiga återställningen av vinst.

Jag har listat 10 undervärderade aktier i Singapore för maj 2026, baserat på deras pris-till-bok-förhållande och jag hoppas att den här artikeln gav dig några investeringsidéer att undersöka. Flera av aktierna har också återhämtat sig sedan förra månadens upplaga, vilket återspeglar det allmänt starka marknadssentimentet på marknaden i Singapore.

Kom också ihåg att även om PB kan vara ett bra primärfilter för undervärderade aktier, bör du göra din egen djupare forskning om grunderna och resultatet för alla företag som du vill investera i, med tanke på de utmaningar och makroekonomiska motvindar som de kan ställas inför.

Om du inte är säker på hur du ska börja, se vår värdeinvesteringsguide eller gå med Alvin på hans kommande webinar där du får lära dig hur du kan välja undervärderade aktier med hjälp av Dr Wealths i3-investeringsstrategi.

15 bästa YouTube-kanalerna för att lära dig den indiska aktiemarknaden

The True Cost of Grey Divorce

Gör mer av det som fungerar – Hitta en fördel i systemhandel

Förstå försäkringsprodukter:En guide för informerade köpare

6 millennials delar med sig av sina bästa pengar och karriärråd från 2021

Bharat Bond ETFs 2025 &2031:Varför du inte ska köpa sådana produkter!

3 snabblänkar – Hur du minskar din julhandelsnota

DIY-bröllopsidéer – värt det eller slöseri med pengar?