För dem som siktar på att gå i pension i förtid är det ett måste att skydda vår pension.

Vi har alla samma rädsla – att få slut på pengar när vi lever ut våra skymningsår medan vi är fastkedjade vid en sjukhussäng.

Ett av de vanligaste sätten för en förtidspensionering att misslyckas skulle vara baserat på vad som kallas en "sequence of return "risk.

Föreställ dig att du står inför en lågkonjunktur inom 2 år efter att du lämnat arbetskraften – dina investeringar har inte gett så mycket avkastning än, men du tvingas dra ner på ditt pensionskapital.

När marknaden återhämtar sig senare har du ätit så mycket av ditt kapital att du inte kan utnyttja den tjurmarknad som följer.

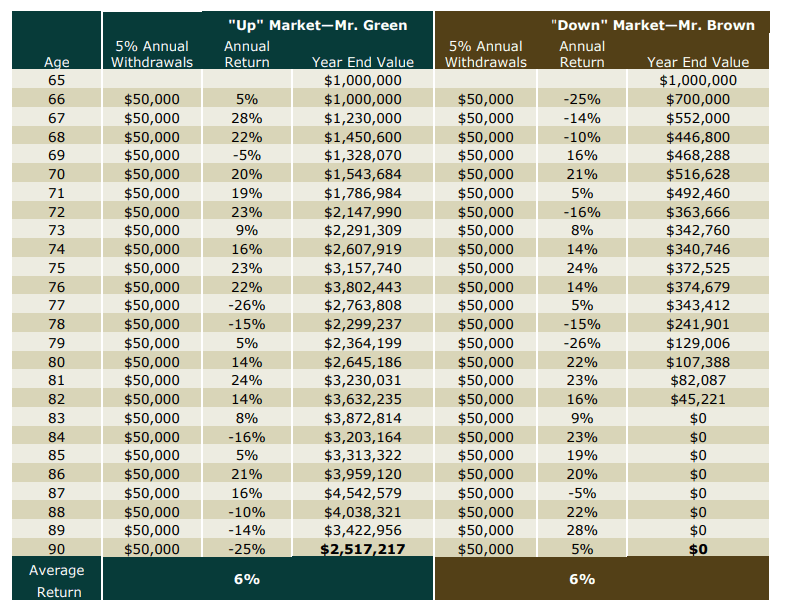

Ta en titt på tabellen nedan.

Tidpunkten för den negativa avkastningen har stor betydelse. Jag kan inte nog betona detta.

Brun :Om du går i pension och omedelbart drabbas av en lågkonjunktur när du fortsätter din uttagstakt, kommer din portfölj så småningom att tömmas till ingenting.

Grön :Om du går i pension och du har turen att inte gå i förtidspension mitt i en lågkonjunktur, kommer du att klara dig riktigt bra

Det finns en god nyhet på vår sida.

Sedan 1990-talet har varje lokal marknadskrasch som hade en svårighetsgrad över 30 % varat i mindre än 2 år, med den asiatiska valutakrisen 1997 längst 700 dagar från topp till dala.

Det betyder att vi statistiskt sett måste vara redo att hålla på minst två år utan att dra oss ur vår portfölj.

Så när vi förbereder oss för en lågkonjunktur, som representerar en marknadsbjörn, kommer vi att skapa en björnfälla.

Inspirerad av Kristy Shen och Bryce Leungs bok Quit Like A Millionaire består en björnfälla av två komponenter:en kontantkudde och en sköld.

En kontantkudde är i princip tillräckligt med kontanter på ett bankkonto för att räcka i 2 år.

Om du är en 55-årig pensionär som kräver 1 721 USD av levnadskostnader i månaden, då är din kontantkudde helt enkelt (12 månader x 1 721 USD/månad x 2) eller 41 304 USD .

Innan jag läste Quit Like a Millionaire var detta min ursprungliga björnfälla. Problemet med att ha en kontantkudde som din björnfälla är att pengar på banken inte är pengar som fungerar för dig.

Så hur optimerar vi ytterligare med bibehållen säkerhet?

Gå in i avkastningsskölden.

Om du har utdelning för att täcka dina levnadskostnader varje år, så behöver du kanske inte en så stor kontantkudde.

I den ursprungliga boken rekommenderas att två års årliga utdelningar dras av från kontantkudden så att mer pengar kan sättas in på marknaderna.

Detta leder till ett nytt problem :För ekonomiskt oberoende killar som jag själv täcker min direktavkastning alla mina utgifter och lite till.

Betyder detta att jag inte behöver en kontantkudde alls?

Enligt min mening är det korrekta förhållningssättet att utdelningar från olika källor inte ska behandlas på samma sätt.

Min version av avkastningsskölden står bara för utdelningar som är fixerade och har stor sannolikhet att betalas ut under en lågkonjunktur.

Detta exkluderar utdelningar från REITs och Business Trusts .

Om vi antar samma scenario ovan, där pensionären kräver 1 721 USD av levnadskostnaderna i månaden kan denna pensionär nu istället köpa 500 aktier av DBS 4,7 % preferensaktier, och han kan förvänta sig 500 aktier x 4,7 USD x 2 eller 4 700 USD stabila utdelningar under en 2-årig lågkonjunktur. Han kan minska sin kontantkudde i storlek från ($41,304 – $4,700) eller $36,607.

Ju fler aktier han kan förvärva, desto större kommer hans avkastningssköld att vara, och desto bättre kommer han att kunna försvara sig mot oönskade uttag av sin portfölj – särskilt när hans/hennes investeringar kommer att behöva varje dollar på jobbet för att rida på tjurmarknaden upp när lågkonjunkturen har avtagit.

Sammanfattningsvis finns det heltäckande lösningar för att hantera sekvensen av avkastningsrisker under pensioneringen.

När jag härledde vår mycket singaporeanska version av björnfällan tog jag en bok skriven i det kanadensiska sammanhanget och anpassade den för lokala investerare.

För dig som siktar på att gå i pension i förtid, skydda dig själv mot Sequence of Return Risk är helt enkelt en del av det större pusslet som är förtidspensionering. Det finns många variabler att ta itu med när man går i pension.

Det är alla frågor som människor som vill gå i förtidspension måste hitta svar på. Oförmögen att lita på andra och oförmögen att lägga ut svaren på dessa frågor på entreprenad, tog jag på mig att hitta och svara på dessa frågor.

Alla dessa var inte förgäves. Om du är beredd att göra detsamma, skulle jag uppmuntra dig att göra det. Det är en mycket givande väg.

För er som inte vill gå igenom en så smärtsam process dock , jag har ett alternativ.

Fundera på om det är rätt för dig. Om det är så ses vi på introduktionsklassen.

Lycka till. Och kom ihåg att bygga den där björnfällan.