De dagar då konsumenterna nöjde sig med massmarknadsprodukter är förbi. Den växande köpkraften har fått efterfrågan på premiumprodukter att ta fart.

Medan "premiumisering"-temat har tillämpats i saker som babyprodukter och mat tidigare, har ökande efterfrågan på högkvalitativa produkter och tjänster lett till premiumisering i andra sektorer som fastigheter. Innan du vet ordet av ser du denna trend överallt:

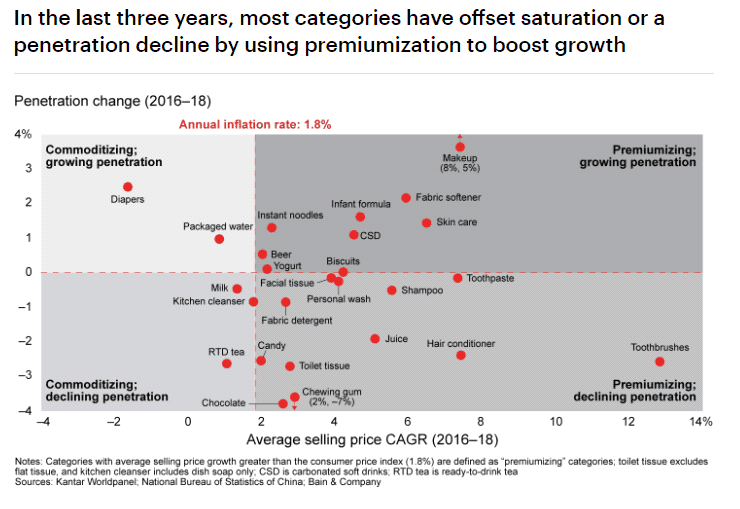

Vi lever i en värld av premiumisering just nu. Fler och fler företag vänder sig mot premiumisering som ett sätt att stoppa den minskande marknadspenetrationen och stagnerande konsumtionsnivåer.

För oss investerare kan detta öppna dörren till fler investeringsmöjligheter i konsumentvaru- och tjänstedrivna företag.

Det finns dock mer i det än vad man kan se.

Någon premiumiseringsstrategi kan bara vara en smart historia och bra förpackning. När dammet lägger sig kommer det att finnas vinnare och förlorare. Det är viktigt att vi håller oss på rätt sida av detta.

I enkla lekmannatermer är Premiumization ett sätt att erbjuda produkter av högre kvalitet som konsumenterna värdesätter. När detta inträffar kommer kunderna att vara villiga att betala mer för högre kvalitet.

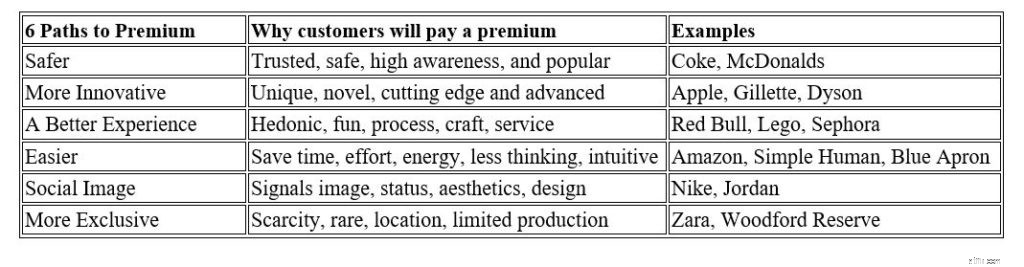

Följande är några typer av premiumisering.

Premium Pricing innebär att erbjuda högre värde och kräva ett premiumpris i gengäld.

Premiumprissättning fungerar bara över en längre tidsperiod om ett företag erbjuder överlägset värde till kunden.

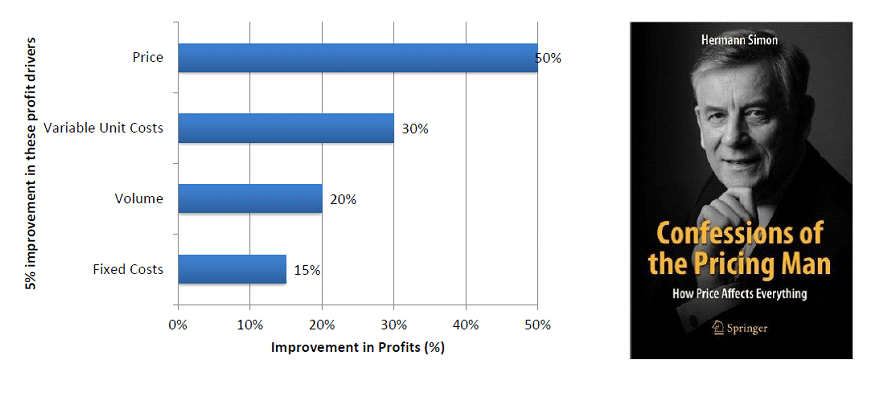

Baserat på boken "Confessions of the Pricing Man" av Hermann Simon, har varje företag bara tre vinstdrivkrafter:pris, volym och kostnad . Alltså från figuren nedan skulle en ökning med 5 % i pris öka vinsten med 50 %!

Som nämnts tidigare lever vi i premiumiseringens vilda västern just nu.

När nya cowboys rider in till stan kommer det snart att bli överfullt och bara vinnarna kommer att stå kvar när dammet lägger sig.

För att hjälpa investerare att förstå om ett företags premiumiseringsstrategi fungerar, här är 3 frågor för att testa verksamhetens kvalitet.

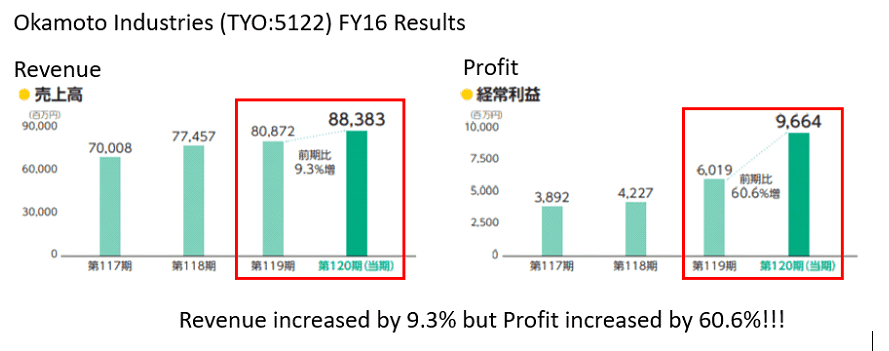

2016 lanserade Okamoto Industries (TYO:5122) sin Zero One-serie, världens tunnaste kondom på 0,01 mm. Det räkenskapsåret ökade deras vinster med hela 60,6 % även om intäkterna ökade med 9,3 %.

Allt detta är en del av Okamotos strategi att ha en produktdifferentiering från sina kamrater genom innovation. Därmed har de en premiumprodukt till hands som gjorde det möjligt för företaget att ta ut ett premiumpris av sina kunder.

Warren Buffet använder ofta Return on Equity (ROE) som sin favoritindikator för bredvallaktier.

ROE visar hur effektivt ledningen allokerar eget kapital för att generera avkastning. Företag med högt kapital över en tidsperiod uppvisar konkurrensfördelar.

Därför bör en aktie med hög ROE sannolikt ha en eller flera varaktiga konkurrensfördelar.

På lång sikt kommer premiumisering bara att fungera om ett företag erbjuder överlägset värde till kunden. Detta sker vanligtvis genom innovation.

Generellt sett utgör innovation grunden för en framgångsrik, hållbar premiumprisposition.

Ta till exempel Apple (NASDAQ:AAPL), deras banbrytande iPhone, följt av implementeringen av dess iOS-ekosystem har gjort det möjligt för Apple att omvandla en teknisk fördel, som ofta är tillfällig, till en långvarig fördel.

Konsumenttillväxt är ett av världens mest övertygande investeringsteman. Investerare kan hitta möjligheter i förändringen av konsumentlandskapet genom att få tillgång till "premiumisering ” berättelse.

Det är viktigt att identifiera vinnarna från gänget och det kräver tålamod, skicklighet och ett långsiktigt tänk.

Skål

Några av mina egna tankar här.

Premiumpriser i mitten av klockkurvan tenderar att tappa prissättningskraft. Premiumpriser utan stark varumärkestro och fanbaser tenderar också att tappa prissättning. Sådana företag dör vanligtvis i en lågkonjunktur och förlorar så småningom sin förmåga att kräva topppriser.

Tänk på Apple kontra säg...Sony till exempel. Det finns en anledning till att Apple konsekvent kan ta ut högre priser medan Sonys produktpriser konsekvent har sjunkit i jämförelse – man har en stor pool av villiga inbitna fans som är villiga att vänta dagar utanför en butik innan en stor öppning. Den andra... gör det inte.

Vill du veta vem som har fördelen? Gå till vilken bransch som helst och titta på vem som kan prissätta sina produkter högst. Se om vinstmarginalerna följer prissättningen – det vill säga, om du tar mest betalt på marknaden är det bättre att du tjänar mest på marknaden.

Om båda checkar ut, har du själv ett kvalitetsföretag som konsekvent kan ta ut högre priser oavsett om det beror på miljön (VICOM ) eller efter märke (Apple vs Sony, Coca Cola vs Pepsi ) eller bara ren dominans (Starhub, Singtel, M1 före inträde av konkurrerande telebolag ).

Fråga dig sedan som Phillip Fisher( Stamaktier och ovanliga vinster ) gör, om företaget har en ökande och växande pool av användare att sälja till. En kombination av hög prissättning och en stor pool av människor att sälja till skapar ett enormt lönsamt företag.

Jag skulle vara mycket villig att äga ett sådant företag till ett rimligt pris givet de rätta förutsättningarna (företaget tillhandahåller en nödvändig tjänst, brist på avbrott/innovation i branschen under överskådlig framtid, ledningen äger en sund del av aktierna för att vara i linje med aktieägarna när det gäller att maximera aktieägarvärdet, etc). Till undervärderade priser, som Buffett säger, "beslutet bör slå dig över huvudet med ett basebollträ" - det blir en no brainer att köpa.

Moss Piglet anspelade tidigare på det faktum att du måste vara försiktig med att välja vinnarna bland förlorarna.

För detta ändamål skulle jag rekommendera privata investerare att endast välja företag som konsekvent har visat befogenheter för premiumprissättning tillsammans med alla ovanstående villkor (inom aktieägande, vinstjusterad prissättning, en växande pool av användare att sälja till, inga störningar) i minst ett decennium .

Några användbara sätt att minska risker är att även kontrollera driftsutgifter mot skuld och företagens förmåga att klara sig utan skuld (Skuld under 40 % av företagets eget kapital verkar anständigt, högt prissatta kraftbolag med en fördel skulle inte och borde inte ha problem med kassaflöde i alla fall). När vi tävlar rakt in i 2020 och tävlar mot klockan i en inverterad avkastningskurva (lågkonjunktur), vill du äga vinnarna, inte förlorarna.

Hälsningar,

Irving