Det verkar alltid så lätt. Hela den förbannade branschen verkar vilja att folk ska tycka att utdelningsinvesteringar är enkelt.

Det är inte.

Det är svårt som fan och nästan omöjligt om du inte är mentalt redo.

Jag har extraherat dessa lärdomar från mina många interaktioner med Christopher Ng Wai Chung, vår utdelningsälskare som träffande myntade utdelningar som "massornas opiater".

Jag hoppas att den här artikeln hjälper till att kasta lite verkligt ljus över vad du behöver för att lyckas som en singaporean som försöker ta denna väg framåt.

Om du förstår något om utdelningsinvesteringar, att du förstår att köpa upp utdelningar helt enkelt är en enkel ren lek på sammansatt tillväxt.

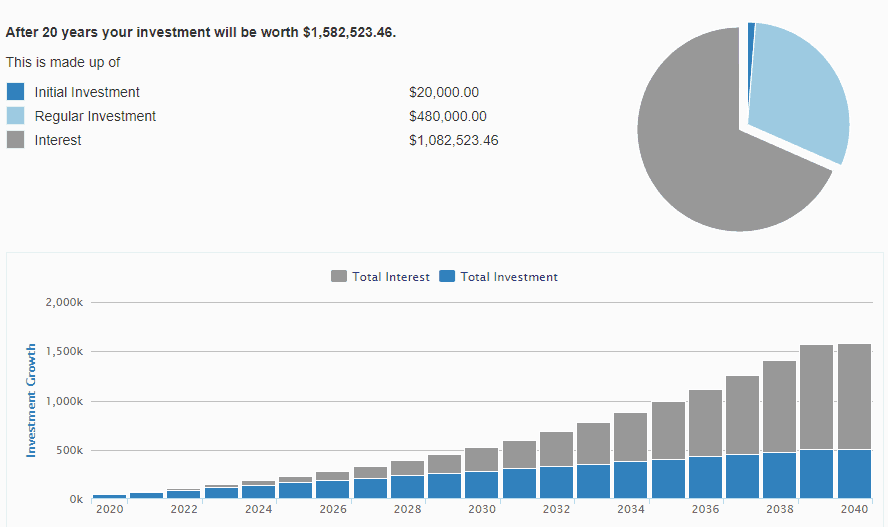

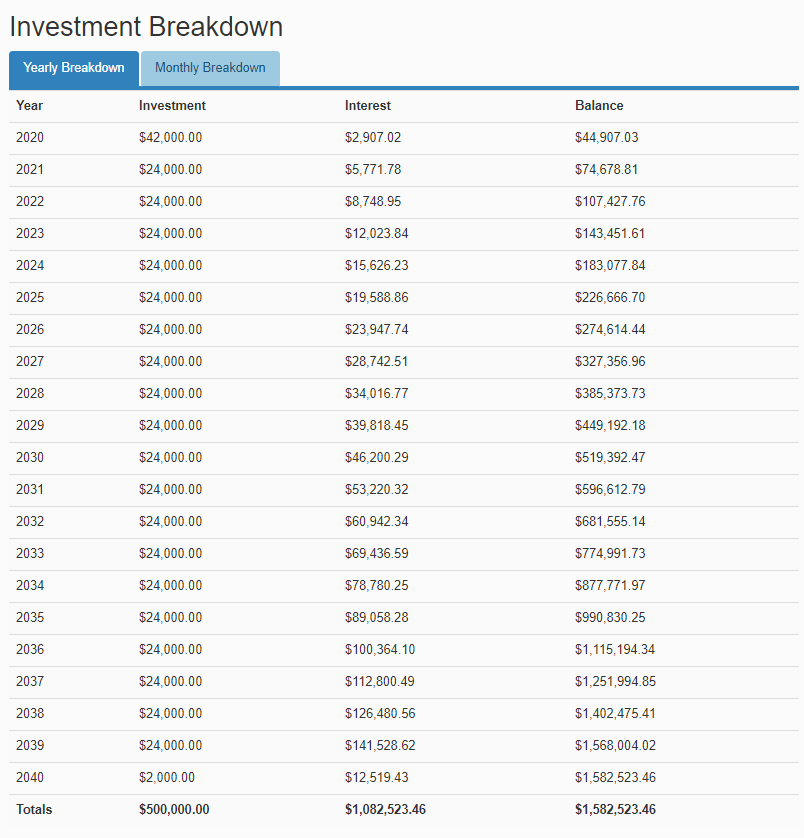

Nedan representerar hur 2 000 USD per månad som investeras med 10 % avkastning ser ut under 30 år, med början på 20 000 USD.

Vill du ha sanningen?

Vilken apa på planeten som helst kan koppla in en avkastning (10 %), kapitalbelopp som krävs och månatliga bidrag och ge dig en fantastisk summa eftersom sammansatt tillväxt är en spektakulär blodig mekanism.

Jag är dock seriös.

Vilken apa som helst med en sammansatt kalkylator kan göra det.

Det svåra med hela den förbannade modellen är att det är svårt för människor att följa efter. Det är verkligen, riktigt svårt för människor att ändra sina vanor och hålla sig konsekventa.

Spara 20 000 dollar? Bidra med 2 000 USD i månaden till ett konto för att köpa aktier för 24 000 USD varje år? Inte röra alla de där saftiga, läckra kontanterna som väntar på dig i ett HEL ÅR? Mycket mindre tjugo jävla år?

Dessutom, under de kommande tjugo åren av ditt liv, där du förväntas gifta dig, skaffa barn, bygga familj, ta hand om dina föräldrar, köpa ett hus, äga en bil, eventuellt begrava några vänner och nära och kära och ta med din familj till andra länder, kanske ta en högre utbildning?

Ja. Lätt? Tänk om.

Det är inte omöjligt.

Men det är verkligen inte lätt.

Jag nämnde tidigare att grundupplägget för en utdelningsinvesterare är att fortsätta investera $2 000 i månaden (liksom alla utdelningar som tas emot varje år!!) för att uppnå snabb sammansatt tillväxt.

Men det är lite svårt att göra det om du inte är täckt.

Jag betalade nyligen nästan $5000 i MRI och relaterade medicinska räkningar. Om det inte vore för min personliga olycksfallsskydd, skulle jag bli utplånad när det gäller besparingar.

När jag räknar mina lyckliga stjärnor, räknar jag min PA-bevakning två gånger. Den svåra läxan de flesta lär sig tidigt i sin investeringskarriär är att de är underskyddade.

Jag är ingen finansiell rådgivare, så ta det jag säger med en nypa salt.

Men jag tror ärligt talat att de flesta behöver poäng 1-4 innan de kan investera.

Detta för att säkerställa att du är a) tillräckligt täckt från oförutsägbara livsförhållanden och inte behöver röra din investeringsportfölj för kontanter och b) kan investera med sinnesfrid och veta om något HÄNDER, du är täckt och det är din anhöriga.

Investera inte utan minst de fyra första punkterna på plats. Få dem tidigt. Se till att det finns tillräckligt med bandbredd i dem för att täcka dig.

Du kommer att tycka att det är mycket lättare att investera utan att behöva oroa dig för att slumpmässiga saker spårar ur ditt liv.

Jag rekommenderar att du använder MoneyOwl för detta.

Ja. Du hörde mig. Utdelning kan inte konsumeras.

Ja. I tjugo år. Tänk inte ens på att röra EN CENT du fått från din utdelningsportfölj. Varenda bit av det går tillbaka till investeringar i ett engångsbelopp tillsammans med ditt sparande varje år.

Detta kräver disciplin, men kräver också framstegskontroller, för hur kan man hålla sig frisk i en tid då de inte ser sina framsteg?

Så vad ska en utdelningsinvesterare göra när det gäller att kontrollera framsteg?

Precis som en gymnarkoman rekommenderar jag att du inte kollar upp om du fått några muskler efter varje gympass. Du ser alltid större/mer tonad ut efter och mindre/mindre tonad innan.

Det finns två definitiva milstolpar som borde hålla DIG lycklig.

Den första milstolpen är när dina efterföljande tolvmånadersutdelningar från din portfölj är tillräckliga för att kompensera för dina efterföljande tolvmånadersutgifter.

Första milstolpen

Varför?

För det betyder att om och när du förlorar ditt jobb, får du njuta av din nuvarande livsstil utan att förutsätta någon allvarlig förlust av kapital i din portfölj.

Men det här är bara en milstolpe. Ja. För all del, fira det. Men du vilar på intet sätt.

Du vilar bara lite när du når din andra milstolpe – vilket är när din efterföljande utdelning på tolv månader är 4x dina utgifter för tolv månader.

andra milstolpen;

Vid denna tidpunkt borde du vara ganska nöjd. Du kan antagligen gå i pension förutsatt att din TTM-utdelning är 4x ditt TTM I'm-Happy-Spending-This-In-My-Retirement-Per-Month-beloppet.

Om det inte är det, rekommenderar jag att du fortsätter att öka din förmögenhet genom att återinvestera överskjutande utdelningar eller helt enkelt höja dina bidrag när din lön ökar med åren.

Många människor blev sugna och massakrerade i Hyflux-krisen just för att ingen av dessa killar tittade på Hyflux ekonomi.

Kul fakta –> Hyflux, Best World, Noble Group, Starhub, Singtel, M1 har aldrig en gång förekommit i någon av våra utdelningsportföljer.

När vi undersöker företag letar vi efter stabila och stabila kassaflöden som kan hålla utdelningen väl. Vi använder en sökfunktion för sammansatt faktor som består av flera värderings-/finansiella mätvärden som vi sedan rensar ner ytterligare för att se vad som kan göra bra framåt.

Det finns mycket mer, men att investera är i grunden ett odjur i sig. Det är inte en "ställ in och glöm" typ av strategi. Ja, vi övervakar det mindre jämfört med andra strategier, men det är fortfarande inte helt passivt. Det är en vanlig missuppfattning som innebär en katastrof för oförberedda människor som sätter sig, går iväg och sedan kommer tillbaka för att hitta företag som de investerat i konkurs eller döda.

Gå tillbaka 20, 30, 50 år. De flesta företag som fanns då finns inte längre i dag. Om det inte säger dig hur mycket det betyder att hålla minst ett öga på dina aktier, kommer ingenting att göra det – och det är bättre att du inte investerar.

En liten notering om livets frågor → lämpligt fokus för en utdelningsinvesterare är 80 % heltidsjobb/familj, 20 % investering. Du kan inte investera bra utan att tjäna bra och att bli rik utan nära och kära att spendera pengarna på är helt enkelt att tjäna en banal tillvaro utöver att etablera dina egna nöjen. Värna om tiden du har med din familj – till skillnad från rikedom får du inte sammansatt tid.

Jag kör för närvarande inte utdelningsinvesteringsmetoden, men om jag gjorde det för en fond i framtiden, så här skulle jag strukturera det.

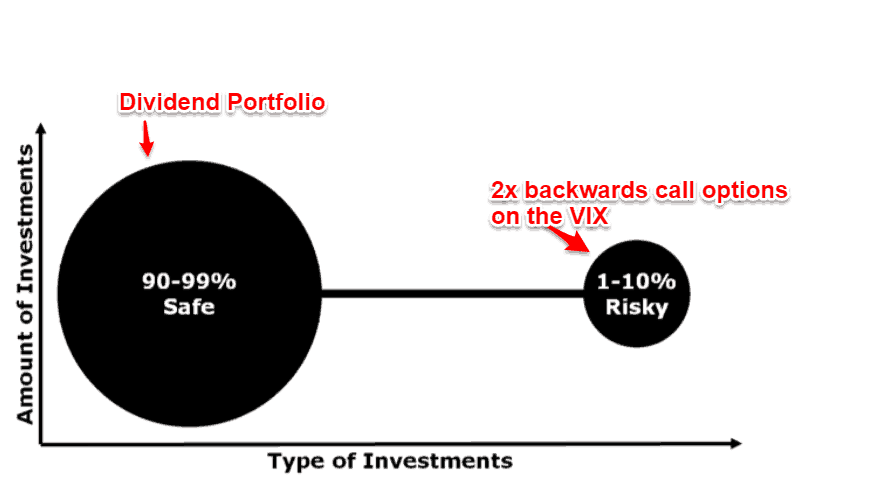

Utdelningsportföljen är avsedd att investeras i den högsta klass, säkraste, mest undervärderade, men ändå utdelningsproducerande tillgångar du kan hitta på marknaden. Det här är en blandning av företagsstiftelser, banker, REITs, you name it.

Det här är försäkringsdelen av din portfölj, där du i princip tjänar en jäkla massa pengar om marknaderna tar ett skit och dör i morgon genom att gå igenom en parabolisk nedgång. Utdelningsinvestering är all risk. Du antar att du riskerar att vara på marknaderna, så om så är fallet är det alltid bra att skydda din nackdel.

Hur försäkrar man sin portfölj?

Tanken är att denna handel har tre egenskaper:

VIX-samtalsmanövern här är i grunden en sida som jag stal ut kris-alfafondernas tillvägagångssätt – annars känd som hur man tjänar mycket pengar när marknaderna går igenom plötsliga massiva fall.

Den viktiga delen av detta är att inse att som utdelningsinvesterare måste du skydda ditt kapital, du måste skydda det med så liten kostnad som möjligt, och om marknaderna går ner kraftigt måste du kunna stanna i pension – vilket innebär att försäkringen borde betala sig enormt och täcka potentiella förluster på marknaderna.

Vad betyder allt detta? Det betyder att du får sova gott om nätterna samtidigt som du får utdelningar stadigt.

Jag hoppas att detta har varit informativt för dig.

Om du vill ta reda på hur vi skulle driva en utdelningsportfölj, registrera dig för en plats här.

Annars, håll dig säker!