Ant Financial har flirtat med IPO-idén några gånger tidigare. Det gjorde det igen nyligen. Vi får ett ovanligt intresse för det och har fått frågor om hur man prenumererar på börsintroduktionen. Det är inte bekräftat än! För allt vi vet kan de försena börsintroduktionen igen.

Vi har inte ekonomin och ett börsnoteringspris för att avgöra att affären är rimlig, men vi kan göra en kvalitativ analys genom att titta på Ant Financials historia och affärsmodell.

Historien var att eBay gick in i Kina och dominerade C2C e-handelsmarknaden efter att ha förvärvat Everynet 2003. Jack Ma ville tävla och vinna. Alibaba var fokuserad på B2B och Taobao lanserades för att flytta in i C2C-utrymmet. Men det var inte lätt att få igång transaktionerna eftersom köpare och säljare inte var bekanta med detta nya sätt att handla. Bristen på förtroende var ett problem. Detta ledde till skapandet av den första versionen av Alipay, som var en depositionstjänst. Köparens medel skulle förvaras av Alipay och skulle endast släppas till säljaren efter att köparen har tagit emot varan. Detta var avgörande för att öka transaktionerna på Taobao i början och slog eBay så småningom.

Men utmaningarna slutade inte där. Onlinebetalningssystemet var obefintligt och många kineser hade inga bankkonton. Alipay utvecklade onlinebetalningsinfrastrukturen tillsammans med en bank så att den kunde komma in på banknätverket. Detta legitimerade Alipay som leverantör av betalningslösningar och i kombination med tekniken revolutionerade det sättet som människor gör betalningar på i Kina – inklusive möjliggörandet av kontantlösa betalningar i butikerna.

Alipay växte i popularitet och dess app har varit en stöttepelare i många smartphones på grund av dess användbarhet – användaren kunde betala för nästan allt i livet – QR-kodbetalning i butikerna, betalning av räkningar, pengaöverföring, förskottsbetalning av mobiltelefonpåfyllning, buss och köp av tågbiljett, matbeställning, turhälsning, försäkringsval och naturligtvis betala för varor på Taobao och Tmall.

Efter att ha funnit framgång inom mobil betalning befann sig Alipay i en värld av möjligheter – teknik kan göra mycket mer för att förbättra finansbranschens tillstånd. Alipay bytte namn till Ant Financial Services 2014 eftersom deras finansiella tjänster gick längre än betalningar.

Alipays främsta konkurrent för mobila betalningar skulle vara WeChat Pay.

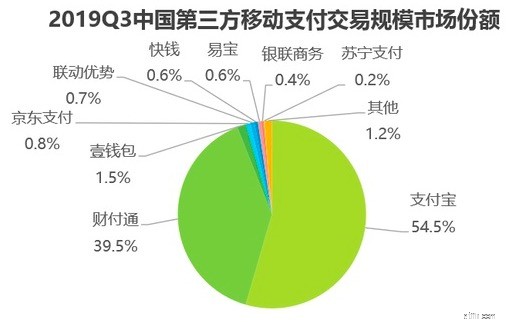

Alipay 支付宝 hade mer än 50 % marknadsandel i Kina medan Tenpay 财付通 (företaget som driver WeChat Pay) hade nära 40 % under 3Q2019.

Kina har ett stort antagande av kontantlösa mobilbetalningar och de flesta länder spelar bara ikapp. Under 2019 ledde både Alipay och WeChat Pay världen med antalet aktiva användare på deras mobila betalningsplattformar.

Alipay har flyttat utanför Kina och erbjudit sin mobilbetalning till andra länder som Singapore, Japan, Sydkorea, USA, Kanada, Storbritannien, Italien, Island, Norge, Australien och Nya Zeeland. Handlare i främmande länder har ett incitament att acceptera Alipay eftersom de kan locka kinesiska turister att spendera i sina butiker.

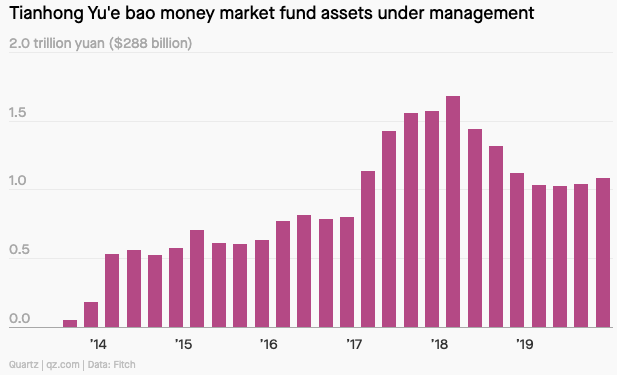

Yu’e Bao 余额宝 lanserades 2013 som en penningmarknadsfond och den blev väldigt populär. Jag har nämnt vid tidigare tillfällen att det största hotet mot finansiering inte kommer från ett fintechföretag utan mer troligt från ett populärt produkt-/tjänsteföretag på massmarknaden. Taobao har en enorm kundbas och användarna är bekväma med att handla via Alipay. Motståndet är mycket lågt att anta penningmarknadsfonden när den erbjöds dem – högränteinsättningar med några få klick – varför inte?

Yu'e Bao blev snabbt världens största penningmarknad 2017, med tillgångar som toppade över 1,5 biljoner yen 2018.

Den kinesiska regeringen började skärpa reglerna och en statlig tv attackerade penningmarknadsfonder online som Yu’e Bao. Tillgångarna sjönk och Yu'e Bao förlorade sin tron till två andra penningmarknadsfonder - JP Morgan US Government Money Market Fund och Fidelity Government Cash Reserves.

Ant Financial vilar inte på lagrarna ens efter att ha erövrat marknaderna med mobilbetalning och penningmarknadsfonden – de lanserade Sesame Credit 2015.

Du kanske tror att detta bara är ytterligare en kredit- eller utlåningsfacilitet. Du måste förstå att de flesta individer inte kvalificerar sig för kredit hos bankerna eftersom de saknar data som behövs för korrekt kreditvärdighet. Alibaba har tillräckligt med transaktionsregister över sina kunder och kan analysera deras köpbeteende på deras plattformar. Det kan förlänga en kredit för att köpa en vara innan du checkar ut om du är kreditvärdig enligt Sesame Credit – kringgå behovet av ett kreditkort.

Sesame Credit tilldelar Sesame-poäng till användare baserat på kreditvärdighet, vilket är baserat på följande fem faktorer:

Detta är en tillämpning av big data inom finans och Alibaba som är det största e-handelsföretaget kommer att ha fler datapunkter än någon annan bank. Ant Financial är verkligen en kraft att räkna med och revolutionerar finans i så många aspekter.

De flesta skulle tro att Alibaba äger Ant Financial. Historien var mer komplicerad än så här.

Alibaba ägdes delvis av Softbank och Yahoo när Alipay var i drift. Jack Ma visste att den kinesiska regeringen aldrig kommer att ge en licens till Alipay på grund av dess utländska ägande. Han visste också att styrelsen aldrig kommer att tillåta honom att spinna ut Alipay till ett separat bolag för att få licensen. Men Jack gick bara vidare utan att rådfråga styrelsen.

Aktieägarna kände sig naturligtvis orättvisa, särskilt när Alipay har blivit en framgång. De vill definitivt ha en del av det. Jack kom med en överenskommelse med aktieägarna 2011 – om Alipay blir börsnoterad kommer Alibaba att få minst 2 miljarder dollar men inte mer än 6 miljarder dollar, plus 37,5 procent av Ant Financials resultat före skatt före börsnoteringen. Men det här arrangemanget ersattes efter att Alibaba förvärvade 33 % av aktierna i Ant Financial 2019. Därför borde Alibaba ha en viss uppsida när Ant Financial så småningom bryts ut genom en börsnotering.

Ant Financial har stört finansbranschen mer än någon annan. Jag har bara täckt in mobilbetalning, penningmarknadsfond och mikrolån. Men Ant har också slagit igenom inom försäkringen och registrerat 100 miljoner användare under Xiang Hu Bao 相互保 under det första året efter lanseringen. Mybank har lånat ut 2 biljoner yen till 16 miljoner småföretag på fyra år. Ant Financial verkar ostoppbar och skulle förmodligen fortsätta att vara en banbrytare inom finansbranschen. Tillsammans med Alibabas starka e-handelsnärvaro kommer Ant Financial att ha tillgång till en masskundbas och driva på dess antagande av alla dess produkter.