Det är svårt att förutsäga Covid-19 innan det inträffade och lika svårt att förutse vinnarna innan pandemin.

För det första har handsktillverkarnas aktier presterat galet sedan Covid-19 slog till. Till och med Bloomberg måste göra en jämförelse med Tesla och sa att högteknologiska företagets aktieavkastning inte stämmer överens med tillverkarna av lågteknologiska handskar.

Jag citerar Bloombergs artikel, A 1000% Rally Has Glove Maker Stock Mania Outpacing Even Tesla

Investerare föredrar ofta att lägga sina pengar i glamorösa aktier och att undvika det vardagliga. Men när dessa vardagliga aktier värmde hjärtmuskeln, skulle investerare obevekligt jaga sina aktier och skicka priserna till månen. Och det är vad som har hänt med handskaktier.

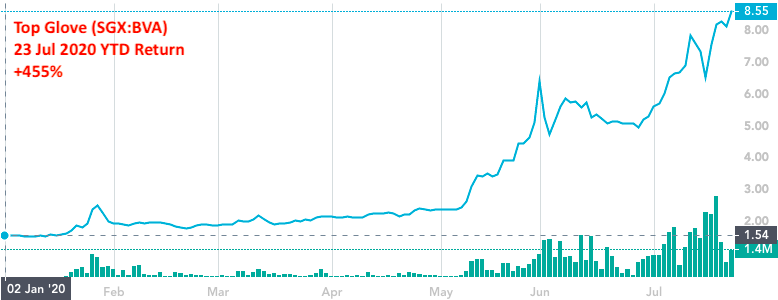

Top Glove (SGX:BVA) har ökat med 455 % hittills (23 juli 2020).

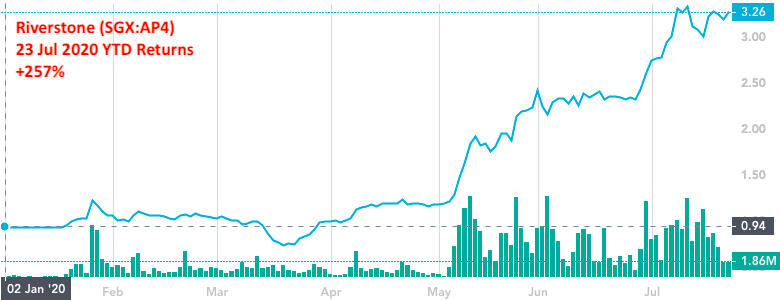

Riverstone (SGX:AP4) har ökat med 257 % hittills i år.

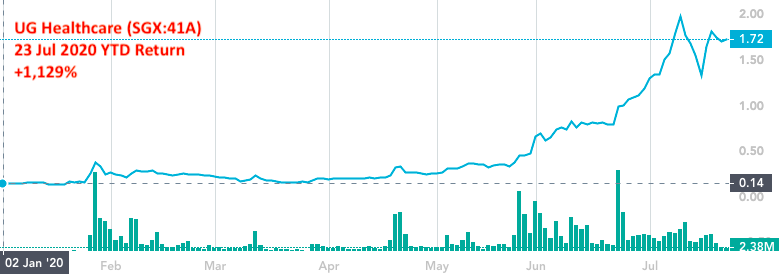

UG Healthcare (SGX:41A) var den mest imponerande med en avkastning på 1 129 % hittills.

Sådana aptitretande avkastning är ofattbara och oväntade. Investerarnas intresse kan bara intensifieras efter sådana galna körningar. Glöm att köpa lågt och sälja högt. Människor är flockdjur och att följa de hetaste bestånden är en egenskap som finns kvar i oss trots efter 100 000 år av evolution.

Jag skulle vilja injicera lite rationalitet och titta på 3 handsktillverkaraktier listade på SGX – Top Gloves (SGX:BVA), Riverstone (SGX:AP4) och UG Healthcare (SGX:41A). Låt oss utvärdera om det finns en grund för deras meteoriska uppgång.

Det finns två viktiga utmaningar i att värdera handskaktier vid denna tidpunkt.

För det första är prismultiplar baserade på historiska data inte längre tillämpliga . Ta en titt på följande statistik baserat på siffror från deras senaste årsrapporter:

| Topphandskar | Riverstone | UG Healthcare | |

| Pris | 8,55 USD | 3,26 USD | 1,72 USD |

| PE | 105 | 56 | 164 |

| PB | 26 | 9 | 8 |

| Div avkastning | 0,3 % | 0,7 % | 0,2 % |

| EV/EBIT | 86 | 46 | 114 |

| PEG | 5 | 118 | 15 |

Alla dessa mätvärden tydde på att handskbestånden är övervärderade. Men Covid-19 har orsakat en explosion i efterfrågan på deras produkter som gjorde förra årets resultat irrelevant för nuvarande värdering. Förändringen har varit för stor.

För det andra, vi kan inte använda historiska tillväxttal för att prognostisera deras framtida värde . Detta beror på att tillväxten inte längre är kontinuerlig eftersom en stor dislokation (Covid-19) i deras tillväxttrend har inträffat. Till exempel var Top Gloves sammansatta årliga tillväxttakt av dess EPS 19 % från 2015 till 2019. Men EPS hoppade med 373 % under det tredje kvartalet (som slutade 31 maj 2020) jämfört med samma period förra året. Historisk tillväxttakt har också gjorts irrelevant.

Detta innebär att det bästa sättet att värdera dem är att räkna ut terminsvinsten för dessa handskaktier. Tyvärr är det en mycket svår uppgift eftersom terminsvinsten är beroende av många faktorer som försäljning, produktion, genomsnittliga försäljningspriser, råvarukostnader (med förbehåll för fluktuationer), valuta (export och försäljning i utländsk valuta) och investeringar ( för att utöka kapaciteten).

Man kan få en indikation från ledningens kommentarer. Till exempel nämnde Top Glove följande i sin rapport för tredje kvartalet 2020 (min betoning),

Vi kan säga att de genomsnittliga försäljningspriserna borde öka eftersom utbudet är pressat – det finns en eftersläpning på cirka ett år och kapaciteten är redan igång på 95 %. Top Glove har öronmärkt 3 miljarder RM för CAPEX för att bygga 450 nya linjer, vilket skapar ny kapacitet på 60 miljarder handskar från 2020 till 2026. Det borde tillgodose vissa tillväxttakt om efterfrågan kvarstår. Men vi kommer fortfarande inte att känna till förändringarna i kostnaden för råvaror och valutafluktuationer är också svåra att fastställa.

Det är tråkigt att bygga upp modellen, särskilt om säkerhetsanalys inte är ditt heltidsjobb. Det är här vi kan lita på analytikerrapporter men var uppmärksam på att varje analytiker har sina antaganden. Och en liten skillnad kan förstärkas i vilken projektion som helst.

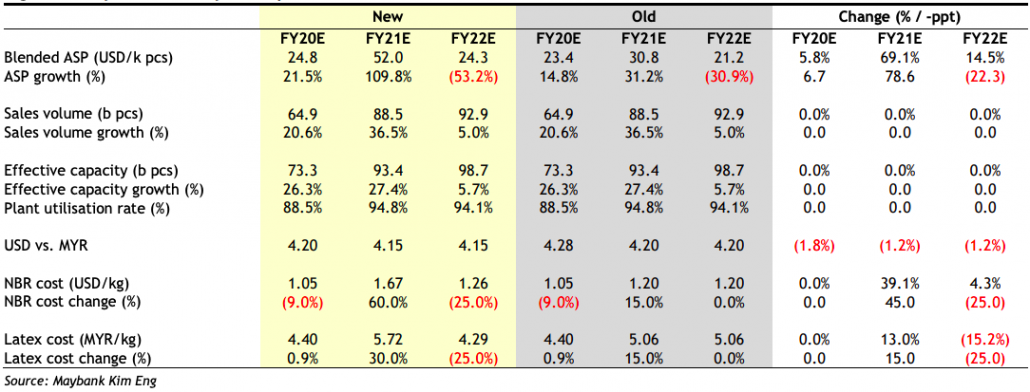

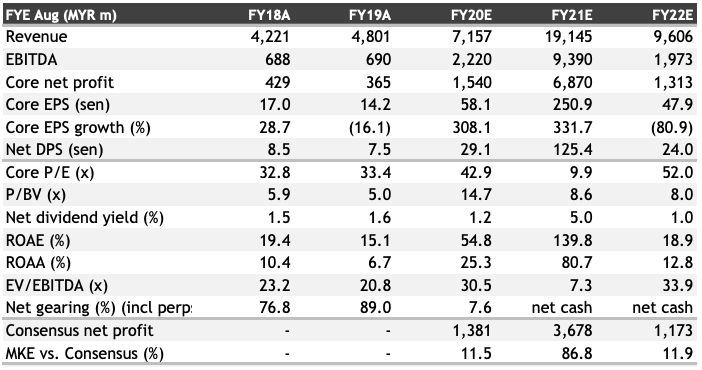

Till exempel täckte Maybank Kim Eng Top Glove (daterad 22 juli 2020 av Lee Yen Ling) och nedan är en tabell som visar analytikerns antaganden för genomsnittligt försäljningspris, försäljningsvolym, produktionskapacitet, valutakurser och råvarukostnader under de kommande två år.

Därefter kommer analytikern att modellera de finansiella prognoserna och nyckeltalen,

Baserat på dessa antaganden har analytikern satt ett riktpris på RM28,60 (eftersom Top Glove också är noterat i Bursa Malaysia) eller motsvarande 9,30 S$. CGSCIMB har täckt UG Healthcare och Riverstone med riktpriser på $1,36 respektive $3,12.

Jag är inte säker på om jag kan hålla med om deras antaganden och deras riktpriser eftersom jag inte har en pålitlig kristallkula. Det kan finnas en miljon möjligheter i framtiden och det är svårt att bestämma en väg med en rimlig grad av tillförsikt. Detta visar hur utmanande det kan vara när man värderar sådana plötsliga explosiva tillväxtaktier. Ens gissning är lika bra som någon annans och därför ledde detta till en stor variation av värderingar som introducerade volatilitet i aktiekurserna. Det här är för svårt för mig.

Vi bör också se beteenden hos insiders och ledningen när deras rikedom har skjutit i höjden. Det skulle vara ett dåligt tecken om de har sålt sina innehav för att lösa in sina vinster.

Den goda nyheten är att Tan Sri Dr Lim Wei Chai har utövat sina optioner och förvärvat fler aktier i Top Glove. Lee Keck Keong, VD för UG Healthcare, och Wong Teek Son, VD för Riverstone, har också ökat sina andelar under de senaste månaderna.

Detta är goda tecken och ger vissa insiders optimism i framtiden för deras företag.

Handskbestånden njöt av den plötsliga oväder från Covid-19. Aktiekurserna har fått flera veck och investerare undrar om det finns mer utrymme att växa. Det verkar vara fallet eftersom utbudsbristen kvarstod och orderstocken varade över ett år. Detta kan innebära högre försäljningspriser och mer marginal för handsktillverkarna.

Historiska ekonomiska nyckeltal och tillväxttakt är irrelevanta för att ta reda på de rimliga priserna för dessa handskaktier. Detta beror på att det plötsliga steget i försäljning och historia inte kan berätta mycket om deras framtid. Handsktillverkarnas värld har förändrats över en natt. Det enda sättet är att bygga modeller och göra antaganden om de nya affärsmåtten för dessa handskar. Men det är tråkigt och vi kan hänvisa till analytikers rapporter för att rädda oss besväret. Det enda problemet är att deras riktpriser bara är lika bra som deras antaganden, vilket är svårt att veta om de fattade dem rätt.

Warren Buffett har en låda som heter "TOOO HARD" på sitt skrivbord. Han skulle placera saker som han hade svårt att förstå i den här lådan. Jag skulle göra detsamma. Handsklager råkade finnas i denna FÖR HÅRDA låda för mig.