För att sätta rekordet – cloud computing är inte så mycket ett segment, utan snarare en bransch där det innehåller olika segment. Om du har börjat leta runt inom cloud computing, skulle du förmodligen ha sett terminologierna:

I stort sett är dessa huvudsegmenten inom cloud computing. När man letar efter investeringsmöjligheter är det viktigt att känna igen skillnaderna mellan segmenten eftersom dessa ofta är centrala för ens investeringsuppsats (något som jag hoppas kunna illustrera ytterligare här).

Om du har märkt att de olika molnberäkningssegmenten vanligtvis suffixas med "as-a-Service". Låt oss ta lite tid att klargöra vad det här suffixet syftar på (vilket kommer att räcka långt för att reda ut saker och ting senare ).

I sin kärna är datormolnföretag uppbyggda kring att ha en affärsmodell som innebär att göra datorer och/eller datorresurser tillgängliga för uthyrning och prenumeration . Uppfyllelsen eller leveransen i detta fall sker över Internet och involverar inte någon faktisk överföring av fysiska föremål, vilket leder till myntandet av termen "som-en-tjänst".

Faktum är att detta koncept inte borde vara främmande för dig. Om du har tillgång till internet eller ett mobiltelefonabonnemang skulle du ha fått dem via en ”tjänsteleverantör ”. Så, där en Internet Service Provider (ISP) tillhandahåller internetåtkomst "as-a-Service", tillhandahåller molndataföretag olika saker som datorhårdvara eller mjukvara "as-a-Service".

Kort sagt, "as-a-Service" är en fancy term som i huvudsak inte beskriver något annat än en affärsmodell.

För att lägga grunden ytterligare för oss att diskutera skillnaderna mellan de olika molnberäkningssegmenten, låt oss först anpassa oss till de grundläggande beståndsdelarna i vad som utgör en fungerande dator.

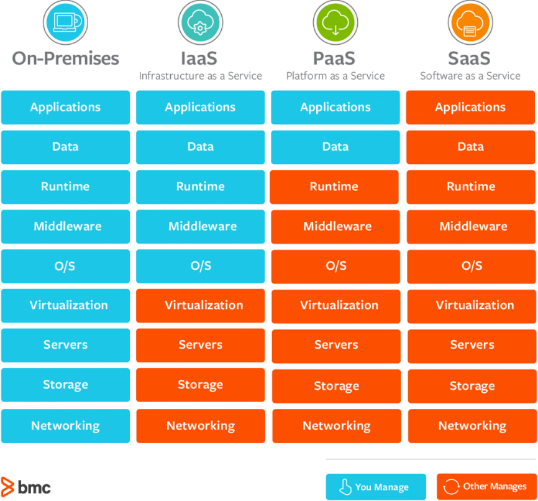

Ett sätt att visualisera och förstå det är genom att se på datorn som en tårta i flera lager som har minst 3 lager:

Vart och ett av dessa lager interagerar med varandra och har distinkta roller att spela. Där hårdvaran (t.ex. iPhone) är den faktiska enhet som en användare interagerar med och ger den råa hästkraften att göra saker; operativsystemet (t.ex. iOS) fungerar som den grundläggande programvaran som i sin tur låter andra bygga användbar applikationsprogramvara ovanpå (t.ex. Facebook för att skapa WhatsApp). Slutresultatet är då en mjukvara som kan köras på en given typ av datorhårdvara (t.ex. WhatsApp på iPhone!)

Som du kan föreställa dig är det konkurrensutsatta landskapet för hårdvara, grundläggande mjukvara och användarprogram mycket annorlunda. Ur en investerares synvinkel skulle vi först behöva inse skillnaden som ett första steg och sedan tillämpa lämpliga bedömningsmetoder i enlighet med detta.

I grund och botten tjänar erbjudandena från dessa olika molnberäkningssegment syftet, fungerar och interagerar med varandra på ungefär samma sätt som hur de olika "skikten" skulle göra i en verklig dator.

Där IaaS handlar om hårdvara, handlar PaaS om grundläggande mjukvara och SaaS täcker användarprogramvaran.

Precis som hur du kan välja att köpa barebone-hårdvara från Sim Lim och bygga din egen dator, eller köpa en dator som är förbyggd från någon stor datortillverkare, kan du också välja att prenumerera på vilket "lager" du behöver från olika molnbaserade leverantörer. Det handlar om vad du är villig att lägga tid på, hur mycket flexibilitet du skulle vilja ha och hur tekniskt skicklig du är för att få allt att fungera. Illustrationen ovan sammanfattar detta koncept på ett snyggt sätt.

Olika segment erbjuder olika saker som tillgodoser olika behov. Användare som till exempel vill lägga till mer lagringskapacitet till sin miljö och vill behålla kontrollen över allt annat kan välja att prenumerera på en IaaS- eller PaaS-leverantör.

Andra som helt enkelt vill ha fullt fungerande mjukvara med minimalt krångel kan välja att prenumerera på en SaaS-leverantör. Inte olikt bostadsmarknaden där det finns fullt möblerade kontra omöblerade alternativ. Enligt en studie av Gartner publicerad i juli 2020 förväntas SaaS-marknaden växa från 105 miljarder USD 2020 till ungefär 140 miljarder USD 2022 (ungefär 20 % CAGR). I samma studie uppskattar Gartner att den kombinerade IaaS+PaaS-marknaden förväntas växa från 94 miljarder USD 2020 till ungefär 153 miljarder USD 2022 (eller något mindre än 30 % CAGR).

Även om detta är ett tydligt tecken på att det finns möjligheter inom varje segment, skulle förståelse för skillnaderna göra det möjligt för oss att bättre rama in, bedöma och jämföra mellan olika molndataföretag och säkerställa en jämförelse mellan äpplen och äpplen så bra som möjligt och bilda vår investering avhandling i enlighet med detta.

Med det i åtanke kan vi nu utforska några investeringsidéer!

Först kan vi ta en titt på PaaS/IaaS-segmentet.

Eftersom vi nu förstår att detta är en verksamhet som bygger på att tillhandahålla grundläggande mjukvara och underliggande hårdvara, skulle en av faktorerna att överväga vara plattformens popularitet och adoption.

Varför?

Tja, en allmänt antagen plattform kommer också att leda till ett rikare ekosystem som i sin tur leder till starkare adoption – klassisk nätverkseffekt vallgravsspel. Ett sätt på vilket vi kan mäta popularitet och adoption är genom att titta på marknadsandelar.

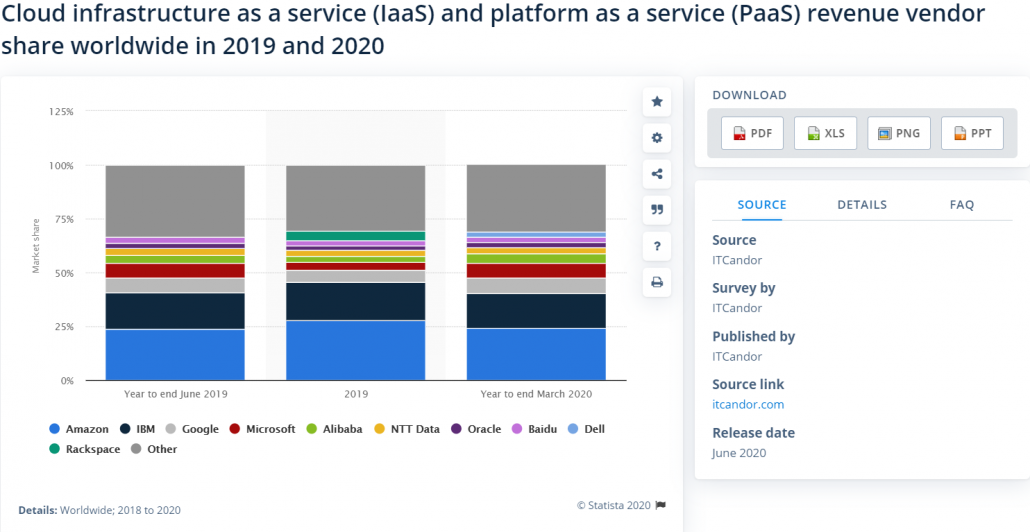

Baserat på statistik från Statista ser marknadssegmentet IaaS/PaaS ut att ha några tydliga ledare.

Enbart de tre bästa företagen har tillsammans nära 50 % av den totala marknadsandelen, det är de;

Detta kan vara en bra utgångspunkt för att börja undersöka. För att måla en bild av hur stort respektive företag gör i molnbranschen:

| 2019 Molnintäkter (miljarder USD) | Intäktstillväxt från molnet (2018–2019) | |

| Amazon | 35 | 37 % |

| IBM | 23.2 | 4,5 % |

| Alfabetet (Google) | 8.9 | 53 % |

Amazon växer mycket kraftigt trots storleken på deras intäkter och ser ut att fortsätta sin dominans på detta område. Alphabet växer också mycket snabbt om än från en mycket mindre intäktsbas. IBM har en formidabel marknadsandel, men växer i mycket långsammare takt.

Det betyder att det verkar troligt för IBM att vara i en position att förlora marknadsandelar i detta område, vilket i sin tur kan innebära en krympande vallgrav framöver och inte skulle vara så attraktivt.

När vi växlar över till SaaS-segmentet måste vi se detta genom en ganska annorlunda lins jämfört med att titta på PaaS/IaaS.

Tänk på det så här – det kan finnas en plattform (d.v.s. iOS) men det finns motsvarande tiotusentals olika programvaruappar som tjänar mycket olika behov på den givna plattformen.

Det betyder att vi i SaaS-utrymmet kan förvänta oss att saker och ting blir mer fragmenterade. Samtidigt konkurrerar inte alla SaaS-erbjudanden nödvändigtvis med varandra. Det betyder att det också finns mycket mer utrymme för flera vinnare.

Så var ska vi börja?

Ett möjligt sätt är att ytterligare segmentera SaaS efter allmänna kategorier (dvs. företagsprogramvara, underhållningsprogramvara, konsumentprogramvara och etc. ). Personligen gillar jag kategorin företagsprogramvaror eftersom det är där byteskostnaderna (det är en stor smärta för stora företag att byta mjukvarusystem) är höga, vilket ger upphov till en investeringsvall.

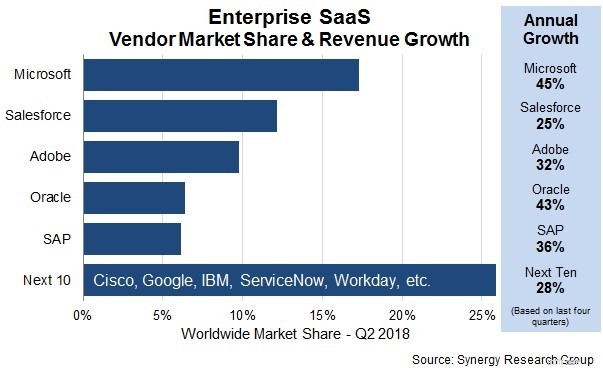

Baserat på en ögonblicksbild under andra kvartalet 2018 av Synergy Research Group om leverantörsmarknadsandelar i Enterprise SaaS-utrymmet, sticker flera namn ut.

De tre bästa företagen i detta område Microsoft Corp. (Ticker:MSFT), Salesforce.com Inc. (Ticker:CRM) och Adobe Inc. (Ticker:ADBE) är inte bara dominerande inom sina respektive specialiteter i företagsmiljön utan alla växer också med ett ganska anmärkningsvärt klipp och skulle var och en göra värdiga investeringskandidater.

För att ge en uppfattning om storleken på företagets SaaS-verksamhet för vart och ett av dessa företag:

| 2019 Enterprise Cloud Software Intäkt (miljarder USD) | |

| Microsoft | 41.2 |

| Salesforce | 13.3 |

| Adobe | 10.0 |

Återigen, nyckeln här är att förstå att, till skillnad från IaaS / PaaS där ens vinst ofta är förlusten av konkurrenter (dvs. när du väljer iOS innebär detta en förlust för Android), det finns plats för flera vinnare i SaaS-utrymmet även inom samma kategori.

Även om Microsofts intäkter på det här området är nästan fyra gånger högre än Salesforce och Adobe, betyder det inte att Microsoft kommer att behöva avstå marknadsandelar om Salesforce eller Adobe skulle växa snabbare.

För att sätta det i perspektiv, där ett företag skulle prenumerera på Microsoft för MS Office, skulle samma företag också kunna ha prenumerationer på Adobe för Adobe Acrobat för helt annan användning. Kort sagt, Microsofts vinst översätts inte nödvändigtvis till Adobes förlust och vice versa.

Tekniska investeringar kan vara ganska skrämmande vid första anblicken, men med lite arbete kan det vara lättillgängligt. Att förstå nyanserna i branschen är ofta givande och ger investerare ett försprång.

Jag tror personligen att vi går till en framtid där teknik kommer att bli mer (och inte mindre) en del av våra liv och som sådan tror jag att det är värt besväret att göra arbetet för att förstå och investera i den framtiden.

Upplysning:Författaren äger aktier i Amazon.com Inc (Ticker:AMZN), Microsoft Corp. (Ticker MSFT) och Salesforce.com Inc. (Ticker:CRM). Investerare bör genomföra sin egen due diligence innan de ägnar sig åt köp/försäljning av någon av de nämnda aktierna.