Det har varit en händelserik vecka. Förutom valet i USA och Ants misslyckade börsintroduktion såg vi hur den 160-åriga Robinsons stängde de två återstående butikerna i The Heeren och Raffles City. Varuhuset genomgår för närvarande ett likvidationsförfarande.

Den yngre generationen har inga minnen eller kopplingar till Robinsons. Men det gör mina föräldrars generation. Varuhus brukade vara favoritplatsen för shopping och häng eftersom det inte fanns något internet, inga indiebutiker och ingen e-handel. Varuhus var bland de mest glamorösa platserna du kan vara och där du kan se nya importerade föremål.

Robinsons överlevde åtminstone längre än de andra i Singapore – Daimaru, Sogo, Yaohan, Oriental Emporium och John Little (om du kommer ihåg).

Om du grävde i Robinsons historia visade den stor motståndskraft genom att överleva en bombning, andra världskriget och en härjande brand. Men så småningom kommer ingen undan vad evolutionen skulle göra med dig – anpassa dig eller dö .

Vi kan alla hålla med om att varuhus är ett passé. Den tidigaste skriften på väggen var inte e-handel utan köpcentra. Tänk på detta, varuhus är aggregatorer. De kurerar en mängd olika varumärken i butiken så att shoppare kan köpa vad de vill under ett tak. Men alltmer började köpcentra erbjuda samma samling, snart togs kraften och lockelsen från varuhusen. Tillsammans med ökat välstånd och varumärken som gick mer direkt till konsumenterna med sina egna märkesbutiker togs varuhus sakta isär.

Med Robinsons borta är frågan nu vem är nästa . Det finns en handfull varuhus som fortfarande är verksamma i Singapore. Avgångarna skulle också påverka detaljhandeln eftersom varuhusens fotavtryck är enormt.

Här är listade företag som kan påverkas (Jag har uteslutit platser i privatägda fastigheter) :

Baserat på FY20 resultat, tog detaljhandelssegmentet in 109 miljoner USD i intäkter och 9 miljoner USD i nettovinst, vilket vänder en förlust på 6 miljoner USD från föregående år.

Det är inte så illa trots allt.

En annan bra sak med Metro är att de har ett fastighetssegment som genererade 24 miljoner dollar i nettovinst under FY20. Metro kan enkelt byta till sin fastighetsverksamhet och ge upp sitt detaljhandelssegment om branschutsikterna försämras.

Metro har för närvarande två butiker i Singapore – Paragon och Causeway Point. Butiken på The Centrepoint var stängd sedan oktober 2019. Alla dess indonesiska butiker har också avyttrats.

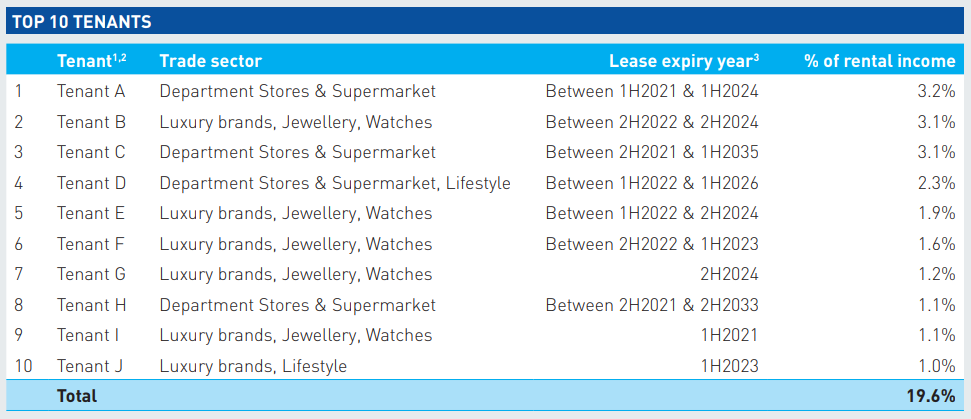

Paragon tillhör SPH REIT (SGX:SK6U) och Metro listades som en av de 10 bästa hyresgästerna genom att hyra i REIT:s FY20 årsrapport. Men SPH nämnde inte uttryckligen hur mycket Metro bidrog till sina hyresintäkter.

Baserat på tabellen nedan är min uppskattning att Metro skulle bidra med mellan 1,1% till 3,2% av SPH REITs hyresintäkter. Det är betydande för en enskild hyresgäst men inte en stor skada för SPH REIT om Metro lämnar Paragon.

Metro är på samma sätt en av de 10 bästa hyresgästerna för Frasers Centrepoint Trust (SGX:J69U), och bidrar med 2,5 % av bruttohyresintäkterna.

Jag ser inga problem för Metro.

Även om detaljhandelssegmentet har krympt, var det fortfarande lönsamt under FY20. Även om de måste stänga alla butiker har Metro fortfarande sina egenskaper att lita på. SPH REIT och Frasers Centrepoint Trust skulle drabbas av en minskning av hyran men de kan återhämta sig från det efter ett tag.

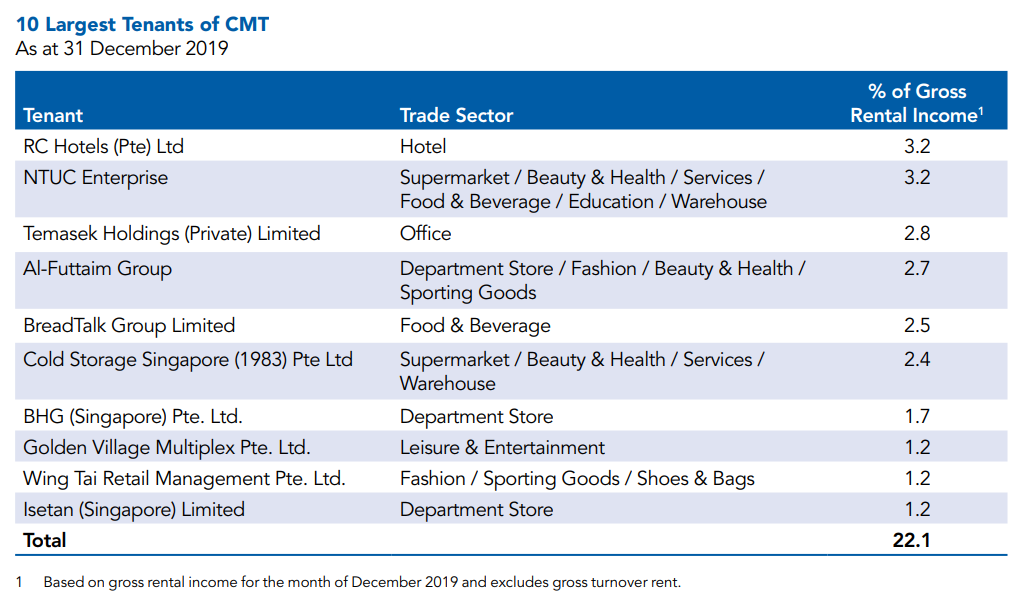

Isetan är ett annat SGX-noterat varuhus. Det genererade intäkter på 101 miljoner dollar men gjorde rörelseförluster på 36 miljoner dollar under FY19. Resultaten var relativt sämre än Metros.

Isetan har två förvaltningsfastigheter:

Men hyrorna var inte tillräckliga för att täcka förlusterna inom detaljhandeln och Isetan avslutade FY19 med en nettoförlust på 27 miljoner USD.

Isetan har butiker på flera platser men bara den på Tampines tillhör en börsnoterad REIT – Capitaland Integrated Commercial Trust (CICT) (SGX:C38U).

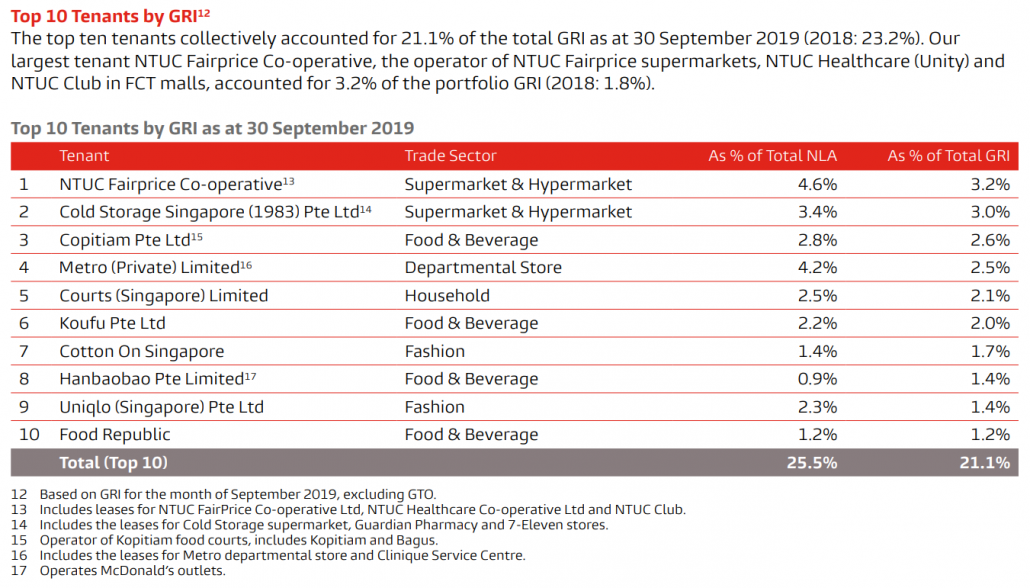

Isetan listades som en av de 10 bästa hyresgästerna med ett bidrag på 1,2 % till bruttohyresintäkterna (notera:tabellen nedan var från CapitaMall Trust och före sammanslagningen till CICT).

Isetan är i dåligt skick – dess förluster ökar och dess investeringsfastighetsportfölj förblir föga imponerande.

Däremot skulle påverkan på CICT vara liten även om Isetan beslutar sig för att stänga butiken vid Tampines Mall.

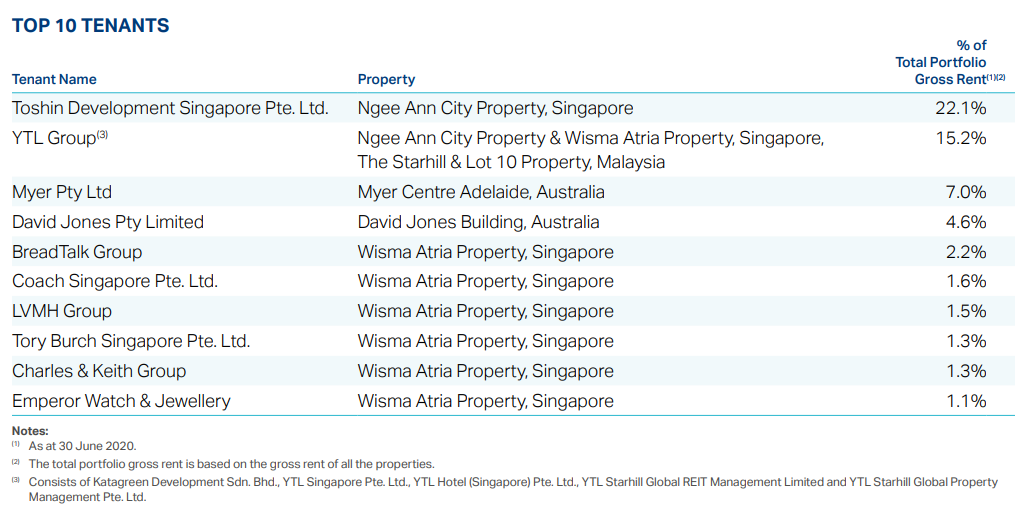

Takashimaya är inte ett börsnoterat företag och det drivs av Toshin Development Singapore. Vi vet alla att det upptar ett stort utrymme som sträcker sig över flera våningar i Ngee Ann City.

Bara denna hyresgäst bidrog med 22,1 % av Starhill Global REITs bruttohyra under FY19. Det skulle vara en enorm inverkan på REIT om Takashimaya bestämde sig för att stänga dörren. Faktum är att de två parterna hade en hyrestvist för några år sedan.

Tangs-byggnaden i Orchard tillhör Tangs själv. Bolaget var tidigare noterat på SGX men har privatiserats sedan 2009. Tangs har en annan outlet på Vivocity där fastigheten ägs av Mapletree Commercial Trust (MCT) – SGX:N2IU.

REIT har en bra blandning av kontors- och butikshyresgäster och Tangs är inte en av de tio bästa hyresgästerna. MCT har minst exponering mot varuhus.

Starhill Global REIT har den största exponeringen för varuhusapokalyps medan Mapletree Commercial Trust – SGX:N2IU skulle få minst påverkan. Capitaland Integrated Commercial Trust, Frasers Centrepoint Trust och SPH REIT har måttlig exponering men skulle lätt kunna återhämta sig om varuhusen skulle lämna galleriorna.

Metro och Isetan är två börsnoterade varuhus med verksamhet i Singapore. Båda har sett en minskande detaljhandelsförsäljning och har minskat antalet butiker under åren. Metro är i bättre form mellan de två eftersom detaljhandelssegmentet var lönsamt under FY20 och dess fastighetssegment driver mer vinst än sina butiker. Isetan är fast i förluster och har få investeringsfastigheter för att dämpa den dåliga detaljhandeln.

Faktum är att Parkson Retail Asia (SGX:O9E) också är ett börsnoterat varuhus på SGX. Men det har ingen närvaro i Singapore. Revisorn menade att bolaget kan ha problem att fortsätta sin verksamhet.

Det verkar som om slutet för varuhusen redan är här.