Didi Chuxing, ett av världens största åkande företag har ansökt om en börsnotering den 10 juni 2021 och förväntas börja handla på New York Stock Exchange under symbolen DIDI den 30 juni 2021.

Uppdatering:Didi kan komma att avnoteras från NYSE snart, vi delar vad aktieägare i amerikanska noterade kinesiska aktier bör veta här.

Även om företaget inte avslöjade storleken på erbjudandet, baserat på de 4,4 miljarder USD som det har samlat in, kommer Didi-värderingen att vara cirka 73 miljarder USD, vilket gör det till en av årets största tekniska börsintroduktioner.

Uppbackad av investeringsjättarna Tencent och SoftBank är Didi Chuxing ett stort företag som konkurrerar med sina motsvarigheter som Uber, Grab och Lyft. Tillsammans med resebranschens återhämtning är detta företag redo att dra nytta av den ökade efterfrågan på åkbiljett, vilket gör denna börsintroduktion till en intressant sådan.

Låt oss därför fördjupa oss i Didi Chuxings verksamhet och avgöra om det är en bra investering!

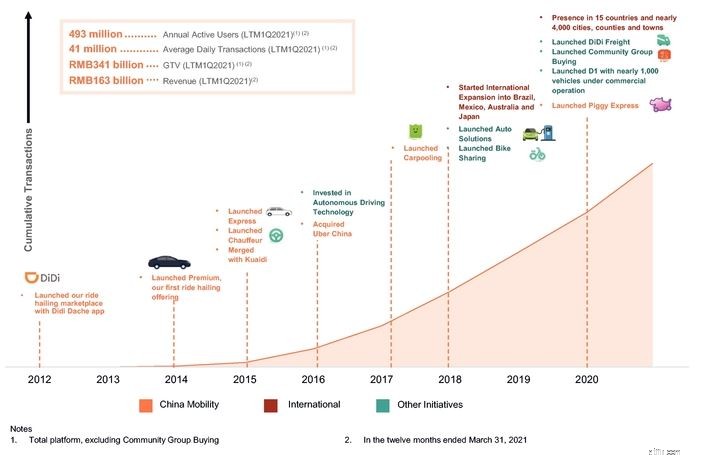

Didi grundades för 9 år sedan 2012 för att tillhandahålla färdtjänst i Kina.

Under åren har dess verksamhet konsoliderats i takt med att den förvärvade sina konkurrenter som Alibaba-stödda Kuaidi 2015 och Ubers kinesiska verksamhet.

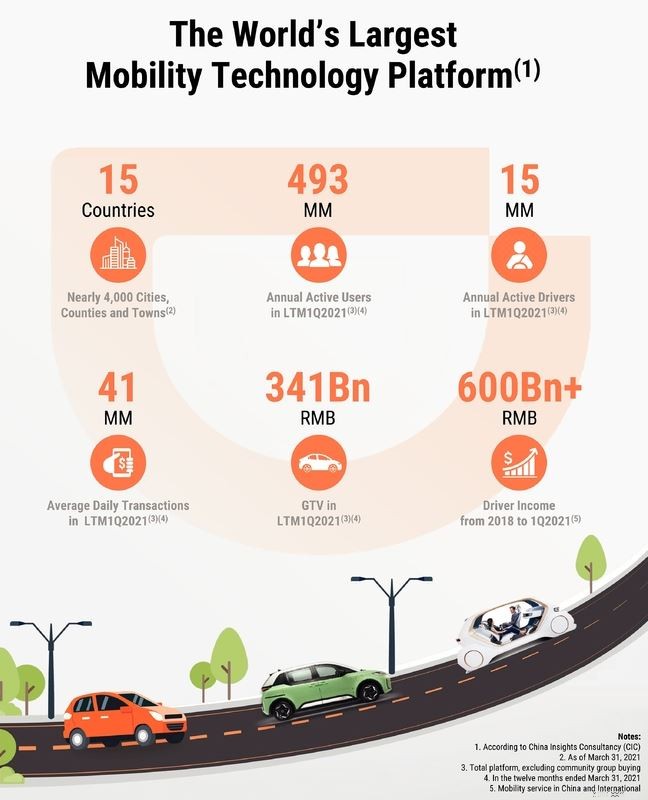

Bortsett från Kina har företaget även expanderat utomlands med början med Brasilien 2018. Hittills har det närvaro i 14 länder utanför Kina, med enCAGR på 63,5 % i form av årliga aktiva användare från 23 miljoner till 60 miljoner.

Nio år efter starten är Didi nu en av världens största mobilitetsplattformar som inkluderar samåkning, leveranstjänster, laddningsnätverk för elfordon, autonom körning och flotthantering.

Med verksamhet i 15 länder och över 493 miljoner årliga aktiva användare som driver 41 miljoner genomsnittliga dagliga transaktioner , det är en fantastisk bedrift.

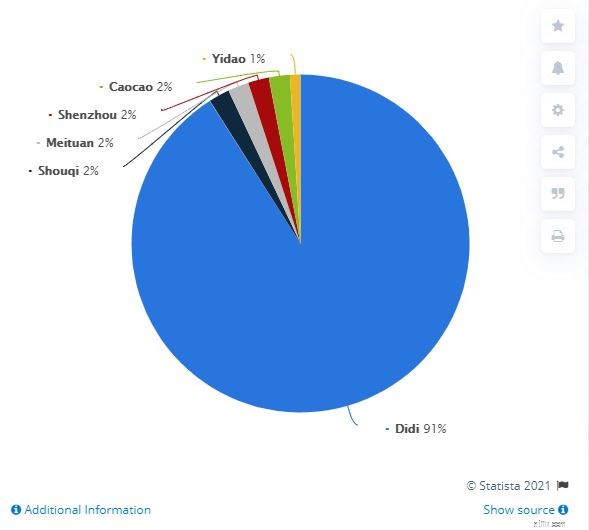

Didi hade en andel på 91 % på den kinesiska marknaden redan under fjärde kvartalet 2018. Snabbspolning framåt till nutid är Didi fortfarande den dominerande aktören med en marknadsandel på 90 % .

Därmed inte sagt att det inte finns någon konkurrens eftersom det finns hundratals åkplattformar av olika storlek som verkar i Kina. Konkurrensen förväntas växa och Didi kan inte lossna.

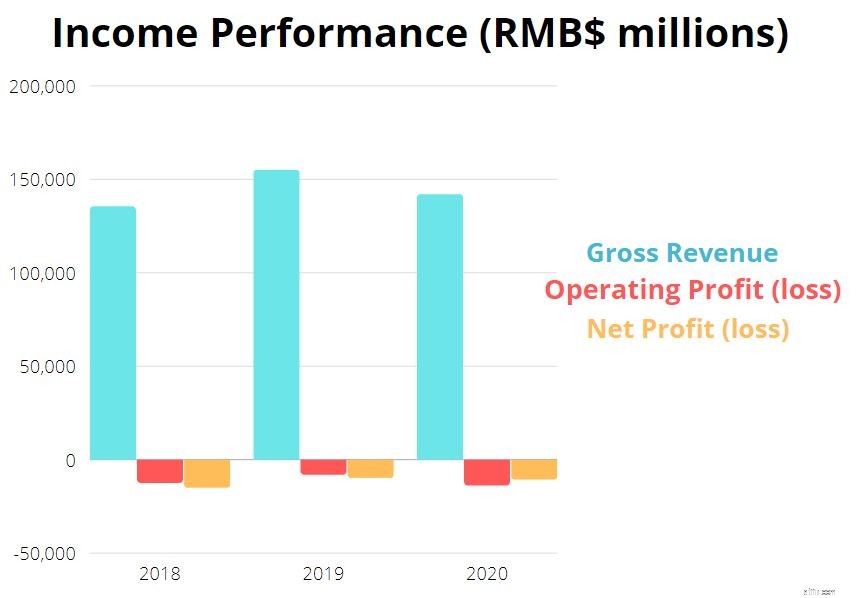

Didis intäkter minskade med 8,4 % från 154,8 miljarder RMB 2019 till 141,7 miljarder RMB 2020. Detta berodde främst på effekterna av Covid 19 som minskade efterfrågan på mobilitetstjänster.

Minskningen är dock imponerande låg, med tanke på att Ubers intäkter minskade med 21 % under pandemin. Som sagt, dess intäktstillväxt mellan 2018 och 2019 var inte heller så stor med en tillväxt på bara 14,4 %

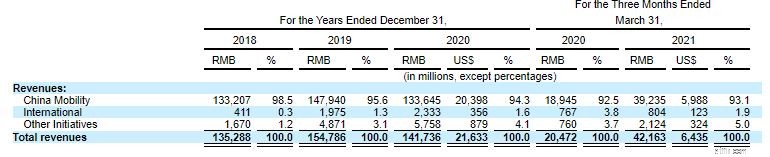

Didi har tre stora affärssegment:

Segmentet China Mobility omfattar verksamhet i Kina som inkluderar skjuts-, taxi-, chaufförs- och lifttjänster. Dess internationella segment omfattar både skjuts- och matleveranstjänster i länder utanför Kina. Slutligen, segmentet Övriga initiativ omfattar cykeldelning, billösningar (främst laddning, tankning, underhåll och reparation, och leasingverksamheten utförs själv), frakt inom städer, köp av lokala grupper, autonom körning och finansiella tjänster.

Från och med 2020 utgör Didis verksamhet i Kina fortfarande huvuddelen av dess intäkter (94,3 % ) enligt nedanstående. Intäkterna från China Mobility minskade med 9,7 % från 147,9 miljarder RMB 2019 till 133,6 miljarder RMB 2020. Å andra sidan växte segmentet International och Other Initiatives med 18,1 % respektive 18,2 % på grund av tillväxten i dess ridhämtning, matleverans och cykeldelningstjänster.

Eftersom Didi försöker behålla sin marknadsledning i Kina samtidigt som den expanderar utomlands, har det inte varit lönsamt de senaste tre åren.

Mellan 2018 och 2019 fanns det tecken på förbättring, men pandemin resulterade i en större förlust 2020 jämfört med 2019.

Didis bruttovinstmarginal har förbättrats sedan 2018, eftersom dess kostnad för intäkter sjönk. Detta är ett positivt tecken på att företaget har nått stordriftsfördelar.

Icke desto mindre är en bruttovinstmarginal på 11,2 % låg enligt min åsikt.

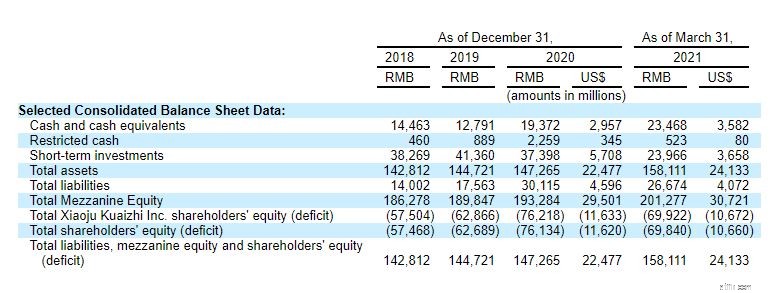

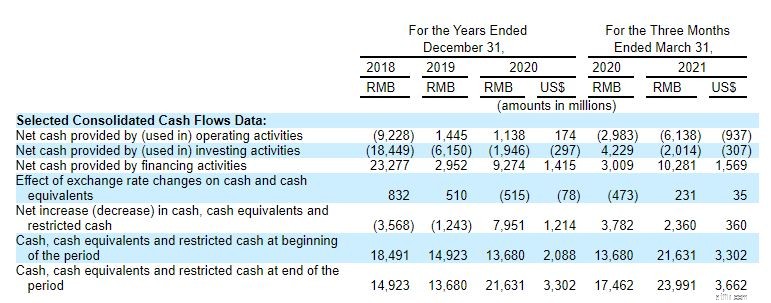

Didis likvida medel har ökat under de senaste tre åren vilket är ett positivt tecken. Observera dock att en del av dessa kontanter är kundinsättning som hålls av plattformen. Det är kontanter som kunderna inte har använt och därmed inte kan redovisas som vinst för Didi.

Med likvida medel på 23 miljarder RMB per den 21 mars 2021 täcker det knappt företagets kortfristiga skuld på 23 miljarder RMB.

Didis totala tillgångar på 158 miljarder RMB överstiger vida dess skuld på 27 miljarder RMB vilket är betryggande även om vi bör notera att näraen tredjedel av tillgångarna är goodwill.

Nettokassa från den löpande verksamheten för FY2020 var 1,1 miljarder RMB jämfört med en nettoförlust på 10,7 miljarder RMB.

Den enorma skillnaden berodde på 8,1 miljarder RMB i icke-kontant eller icke-operativ justering och 3,6 miljarder RMB för förändringar i rörelsekapitalkontona . Denna icke-kontanta eller icke-operativa justering bestod främst av avskrivningar på 5,3 miljarder RMB och en aktiebaserad ersättning på 3,4 miljarder RMB.

Även om det är bra att Didiskassaflöde har varit positivt under de senaste två åren, Jag är oroad över dess höga avskrivningar och amorteringar. Sedan 2018 och fram till nu har dess avskrivningar och amorteringar uppgått till 2,8 miljarder RMB, 4,0 miljarder RMB och 5,3 miljarder RMB för 2018, 2019 respektive 2020.

Att äga marknadsdominans i Kina tyder på att Didi skulle fortsätta att dra nytta av Kinas tillväxt under de kommande åren.

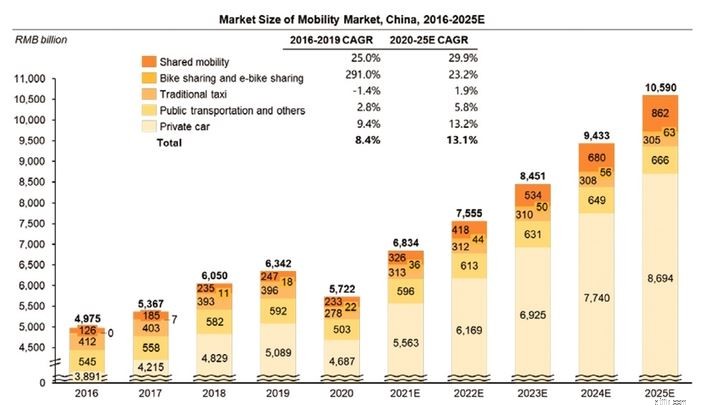

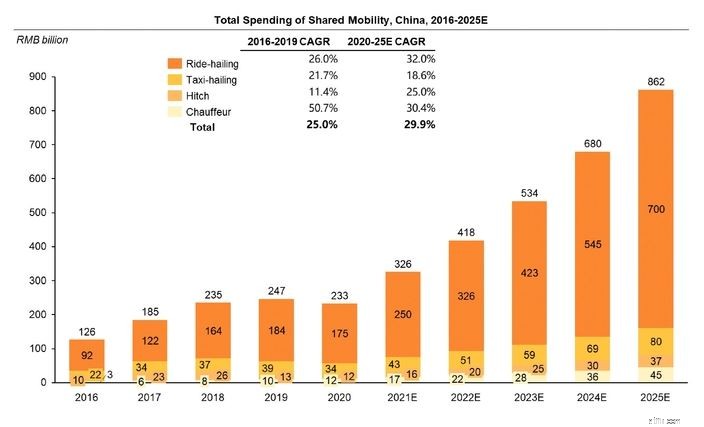

Mobilitetsmarknaden är en enorm marknad som står för 8 % av den globala BNP 2020 när konsumenterna spenderade över 6,7 biljoner USD. På hemmaplan är Kina världens största mobilitetsmarknad idag och står för 13,1 % av den globala mobiliteten 2020 med en marknadsstorlek på 5,7 biljoner RMB (873 miljarder USD).

Framöver förväntas den växa med en CAGR på 13,1 % att nå 10,6 biljoner RMB (1,6 biljoner dollar) år 2025.

Till skillnad från sin amerikanska motsvarighet, Uber som nyligen hade sålt sin självkörande teknikverksamhet till ett nystartat företag, är Didi fortfarande hårt investerad i självkörande teknik som Didi tror är nyckeln till framtidens mobilitet.

Faktum är att autonom körning kan förbättra säkerheten genom att avsevärt minska risken för olyckor och även förbättra fordonsutnyttjandet genom att tillåta bilar att köra hela dagen. Medan den här delen av verksamheten fortfarande är i sin spädbarnsfas, har Didi redan erhållit en passagerartransportlicens för en autonom flotta i Shanghai och testar för närvarande en flotta på över 100 fordon.

En annan mer konkret tillväxt är dess elfordonsflotta . Didi har för närvarande världens största nätverk av elfordon på sin plattform enligt CIC.

Detta stöds av dess laddningsnätverk som är det största i Kina. Med över 30 % marknadsandel av den totala offentliga laddningsvolymen under första kvartalet 2021 är Didi definitivt en dominerande aktör inom detta elfordonsfält.

En majoritet av Didis verksamhet är i Kina, vilket innebär att alla förändringar i Kinas ekonomiska politik eller regeringspolitik kan påverka dess verksamhet. Den kinesiska ekonomin skiljer sig från många länder, särskilt i graden av statlig inblandning. Även om den kinesiska regeringen har öppnat sin ekonomi för marknadskrafter, spelar den fortfarande en viktig roll för att reglera industriutvecklingen.

Under de senaste månaderna har Kina intensifierat sin granskning mot stora namn som Alibaba och Tencent angående monopolistiskt beteende. I april bötfälldes Alibaba med rekordhöga 2,75 miljarder USD. Som ett resultat av denna åtgärd från den kinesiska regeringen såg dessa företag sin aktiekurs komma ner från sin rekordhögsta nivå där Alibaba, Tencent och Meituan sjönk med 32 %, 20 % respektive 33 %.

Didi var inte skonad eftersom dess köpplattform Chengxin Youxuan för gemenskapsgruppen bötfälldes 200 000 USD för orättvis konkurrens i mars. Precis som Didi är på väg att börsnoteras, står den nu inför en antitrustundersökning av Kinas marknadsregulator , Statens förvaltning för marknadsreglering (SAMR). Didi kommer att utredas angående orättvis praxis för att pressa ut sina konkurrenter och även om dess prismekanism.

Kommer Didi att dra sig ur börsnoteringen i sista minuten? Eller kommer Didi-aktien att falla som Alibaba, Tencent och Meituan? Detta återstår att se och är en av de viktigaste riskerna för investerare.

Didi kommer att noteras på de amerikanska börserna genom American Depository Receipts (ADR) som är certifikat som representerar aktierna i en utländsk aktie. Detta innebär att du inte får äganderätten till företaget när du köper in Didi, vilket en stamaktie vanligtvis gör.

För att komplicera saker och ting har Didi, liksom många av Kinas teknikföretag, en komplicerad juridisk struktur. Detta beror på den begränsning som den kinesiska regeringen infört för utländskt ägande av företag. För att kringgå detta flyttade många företag dessa känsliga tillgångar till särskilda juridiska enheter som kallas VIE som ägs av kinesiska individer (vanligtvis chefen).

Hittills har den kinesiska regeringen inte ingripit. Detta är dock en risk som investerare bör notera eftersom VIE:er kan bedömas som olagliga när som helst vilket kan resultera i tvångsnedläggning eller försäljning av företaget.

Dessutom har spänningen mellan USA och Kina resulterat i flera samtal om att kinesiska aktier noterade i USA har avnoterats.

Under tidigare president Donald Trump antog den amerikanska värdepappers- och börskommissionen (SEC) Holding Foreign Companies Accountable Act . Denna lag skulle kräva att företag som är offentligt noterade på amerikanska börser förklarar att de inte ägs eller kontrolleras av någon utländsk regering.

Dessutom är dessa företag skyldiga att följa Public Company Accounting Oversight Boards revisioner eller riskerar att avnoteras.

Även om det inte borde vara ett problem för Didi, är det osäkert vad den kinesiska regeringen skulle göra som kan påverka Didis notering.

Trots att Didi nästan har monopol i Kina är Didi fortfarande olönsam. Detta är ett tecken på hård konkurrens och hur Didi saknar prissättningskraft.

Företaget expanderar också utomlands för att växa sin verksamhet. Men även detta ser dystert ut eftersom det möter andra konkurrenter som Uber (USA), Grab (Sydostasien), Glove (Europa &Afrika), Cabify (Sydamerika) och många fler.

I strävan att ta marknadsandelar kan vi förvänta oss att Didi förblir olönsam i några år till.

Den exakta värderingen har inte offentliggjorts. Men baserat på rapporter är Didi-värderingen nära 73 miljarder USD. (Det värderades senast till 62 miljarder USD under en kapitalhöjning).

Med en värdering på 73 miljarder USD, jämfört med intäkterna 2020 på 21,6 miljarder USD, är dess P/S-förhållande cirka 3,38 . Detta är jämförelsevis lägre än Ubers P/S på 8,08 och Lyfts P/S på 9,67, vilket gör att Didi verkar attraktiv vid första anblicken .

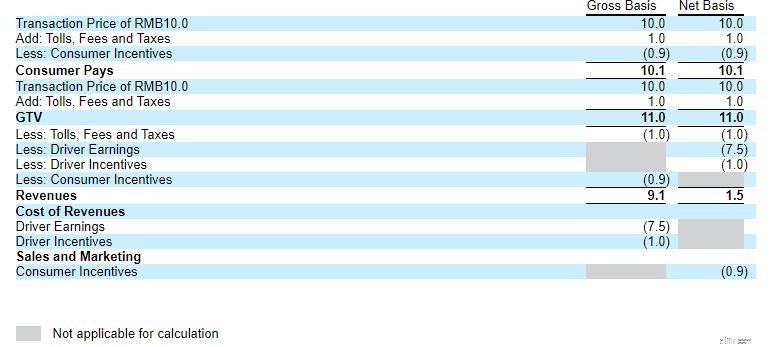

Men detta kanske inte är fallet eftersom de flesta av Didis intäkter rapporteras på bruttobasis vilket skiljer sig från Lyft och Uber som rapporterar på nettobasis. Vad detta betyder är att Didis intäkter är det totala belopp som konsumenter betalat för tjänsten, medan för Uber och Lyfe, deras totala rapporterade intäkter exkluderar förarintäkter och incitament. Som sådan är Didis intäkter uppblåsta och detta bör beaktas för en bättre jämförelse.

Tabellen nedan illustrerar skillnaden mellan en brutto- och nettoinkomstmodell.

Efter att ha minskat Didis intäkter 2020 med 18,1 miljarder USD, vilket gick till drivkrafter och incitament, är Didis nettointäkter cirka 3,5 miljarder USD, vilket betyder att dess P/S är 20,8 .

Detta är mycket högt jämfört med sina konkurrenter Uber och Lyft.

Didi Chuxing är marknadsledare i Kinas mobilitetssektor och kommer sannolikt att förbli så inom överskådlig framtid. Ändå är Didi på en mycket konkurrensutsatt marknad. För att förbli konkurrenskraftig och behålla sin marknadsandel måste den fortsätta att erbjuda incitament till sina förare och konsumenter.

Föreställ dig det här, om GoJek erbjuder dig en billigare resa, skulle du fortfarande hålla fast vid Grab?

Företagets dåliga marginal visar att det saknar prissättningskraft och dess börsintroduktionsvärdering på 73 miljarder USD är för högt pris enligt min mening. Av dessa skäl har jag inga planer på att investera i Didi för tillfället.