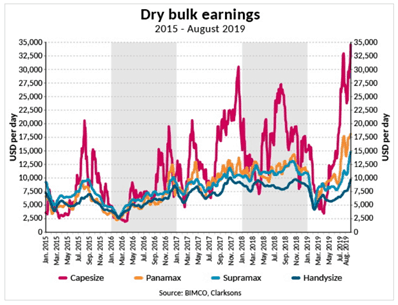

Det har gått nästan ett decennium sedan vi hade en ordentlig tjurgång i sjöfartsbranschen. En minskad aptit på nybyggnadsorder, en kraftig återhämtning av Brasiliens export av järnmalm, kommande IMO-regler och eftermontering av skrubbers på större torrbulkfartyg kan leda till en förbättrad tillgång och efterfrågan.

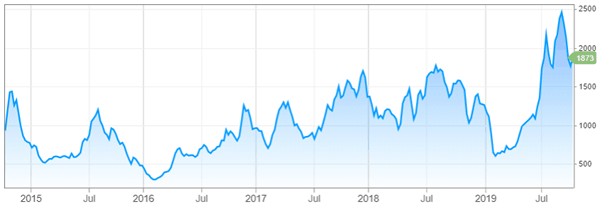

Vi har också sett Baltic Dry Index öka med 41 % uppgång YTD. Det ser ut som att överdrifterna som tidigare byggts upp slutligen torkade upp, men låt oss inte dra för många slutsatser baserat på diagrammen.

I ljuset av alla dessa faktorer känner jag att torra bulker kommer att stå inför en uppsida i priserna. De positiva utsikterna återspeglas redan i någon grad på marknaden men jag förväntar mig att den kommer att gå högre under de kommande månaderna.

Scorpio Bulkers (NYSE:SALT) är den bästa bland sin ras av torra bulkers och jag anser att företaget är väl placerat för att dra nytta av eventuella höjningar.

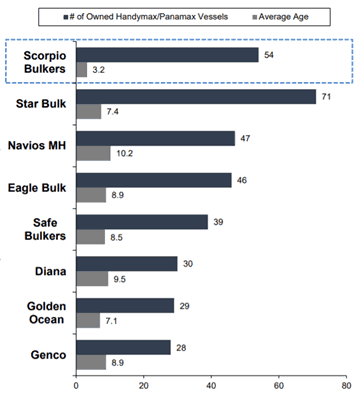

Scorpio Bulkers är ett sjötransportföretag som involverar torra bulkar av kol, järnmalm och spannmål. Det äger 54 medelstora torrbulkbränsleeffektiva "Eco"-fartyg med en medelålder på 3,2 år.

Jämfört med sina konkurrenter har de den yngsta flottan i branschen och är bland de ledande inom medelstora segmentet. En yngre flotta skulle innebära att den är mer bränslesnål och har lägre driftskostnader jämfört med sina konkurrenter.

I oktober 2018 investerade SALT 100 miljoner USD i Scorpio Tankers (NYSE:STNG) för cirka 54 miljoner aktier, vilket motsvarar cirka 10,9 % emitterade och utestående stamaktier till 1,85 USD per aktie. Efter en uppdelning på en av tio, äger SALT nu 5,4 miljoner aktier i STNG. Deras insats är nu värd 185,7 miljoner USD.

STNG har den största flottan av moderna produkttankfartyg i världen. På grund av de kommande IMO2020-reglerna upplever STNG för närvarande en ökning av produkttankerpriserna och förväntas rapportera en förbättring av EBITA för de kommande kvartalen. För mer information kan du också hänvisa till min investeringsuppsats om STNG här.

År 2020, International Maritime Organization kommer att kräva att redarna minskar svavelutsläppen. För att uppfylla kraven måste redarna antingen;

SALT har påbörjat installation av scrubbers på samtliga 54 fartyg. De är planerade att vara färdiga under Q4-2020. För att minska lediga tider har ledningen samordnat installationen av scrubbers med fartygens planerade torrdockor.

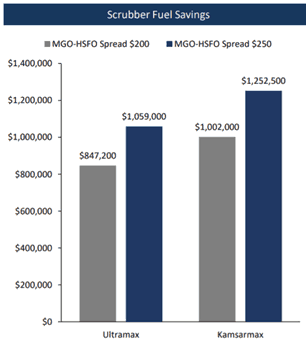

Fördelarna med att installera scrubbers skulle vara bränslebesparingar som SALT skulle ha glädje av eftersom de har tillgång till billigare bränslealternativ jämfört med de som använder MGO eller VLSFO. [Redaktörens anteckningar:Multiplicerat över fartyg, resavstånd och operativ hävstång, översätter detta till en helvetes massa besparingar. Vissa skulle säga att fartygen inte ens spelar samma bollspel .]

För närvarande är HSFO cirka 220 USD billigare per ton jämfört med VLSFO. Figur 3 nedan visar de besparingar som genereras per typ av fartyg. Om vi antar att installation av scrubber kostar cirka 3-5 miljoner USD per fartyg, kommer scrubbern att vara helt avskriven inom 4-5 år.

I dagsläget är det långa ledtider på 6-9 månader som krävs för installation av scrubbers. Även om installationen kan slutföras på 2-4 månader, innebär det begränsade antalet tillgängliga torrdockor som är lämpliga för installation att endast ett litet antal fartyg kommer att skrubber-utrustas innan IMO2020-deadline.

Endast en handfull fartyg kommer att hinna i tid för att skrubbrar ska installeras. De utan kommer att behöva använda lågsvavlig bränsleolja/maringasolja/flytande naturgas. Efterfrågan på det IMO2020-kompatibla bränslet kommer att skjuta i höjden – vilket också är bra för STNG.

En annan punkt att notera är att när fartyg läggs i dock för installation av scrubbers, kommer det att ske en minskning av antalet fartyg som är tillgängliga för charter och kombinera detta med en långsam tillväxt på 2,6 % av torrbulkfartygsflottan 2018, är det mycket möjligt att priserna kommer att fortsätta att höja sig.

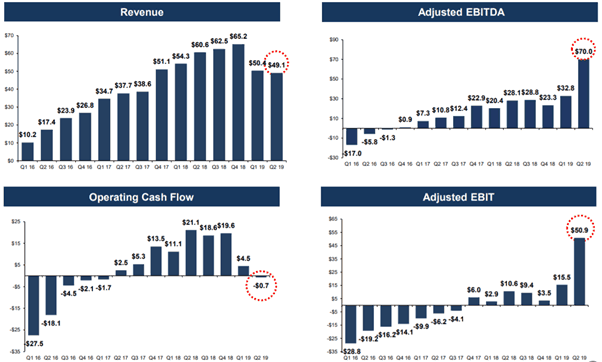

Under 2Q19 rapporterade SALT en intäkt på 49,1 miljoner USD jämfört med 50,4 miljoner USD för samma period 2018. Justerad EBITA ökade mer än två gånger men detta beror till stor del på vinster i verkligt värde på 52,6 miljoner USD för deras andel STNG. Efter att ha tagit bort alla engångsinkomster/utgifter skulle SALT ha en EBITA på 16,8 miljoner USD och en nettoförlust på 13,4 miljoner USD .

Enligt ledningen beror intäktsminskningen på svagare priser och förlust av Brasiliens järnexport och minskning av europeisk och kinesisk kolimport.

Rederier opererar med mycket hög belåning, därför är hög skuldsättning mycket vanligt för rederier.

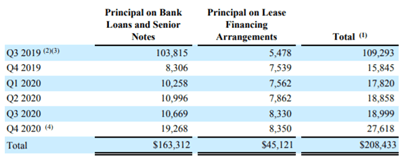

Från och med juli 2019 har SALT en skuld på 895 miljoner USD och kontantinnehav på 160 miljoner USD . De senaste månaderna har SALT vidtagit åtgärder för att få in kontanter såsom att avyttra sina tillgångar. Vi tar också en titt på deras betalningsplan för skulder och det verkar som att de med sin balansräkning kan göra betalningarna fram till 2020.

Om man tittar på diagrammet över det operativa kassaflödet i figur 4, började SALT generera positivt operativt kassaflöde när de torra bulkpriserna började återhämta sig från 2016 års låga och det föll igen efter att DBI-räntorna sjönk under 1Q19.

Den senaste tiden har vi sett ytterligare förbättringar i charterpriserna och detta bör leda till ett högre operativt kassaflöde under de kommande kvartalen.

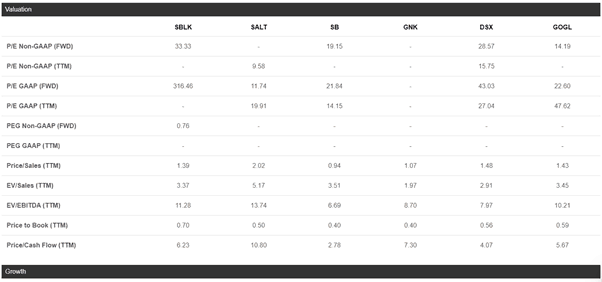

För att bedöma värderingen av rederier kommer jag att använda en tillgångsbaserad värdering där jag kommer att använda det bokförda nettovärdet för att bestämma riktpriset för SALT

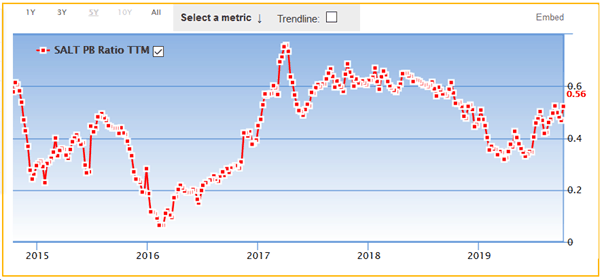

Vid nuvarande pris på 6,77 USD handlas SALT till 0,5 Pris till ett bokfört nettovärde på 12,95 USD. En jämförelse med sina kollegor visade att dess P/B-tal handlas under genomsnittet. När kurserna fortsätter att stiga förväntar jag mig en omvärdering av aktiekursen och därför är min riktkurs för SALT bunden till 0,75x P/B-förhållande, eller 9,68 USD per aktie.

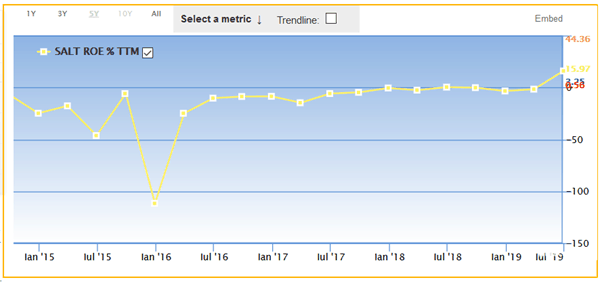

Värderingen stöds också av det historiska P/B-talet där det handlas högst till 0,75xP/B under återhämtningen av DBI 2017. Om vi jämför det historiska P/B-talet med ROE visar det viss korrelation och vi bör förvänta sig att P/B fortsätter att handlas till en multipel nära 2017 års intervall.

Skillnaden som SALT har gentemot sina konkurrenter är att de har en andel i STNG , ett produkttankerspel. För närvarande är SALTs andel av STNG värd 185,7 miljoner USD, eller cirka 2,70 USD per aktie.

Med tanke på det efterlängtade bytet till VLSFO 2020förutser jag stora störningar i utbudet och efterfrågan på produkttankfartyg, vilket kommer att driva upp priserna. Om det händer kan aktiekursen fortsätta att öka och bidra till SALT:s bokförda värde. Varje ökning av STNG:s aktiekurs på 1 USD skulle öka SALT:s bokförda värde med 0,78 USD.

SALT kan också låsa upp värderingarna av STNG genom att ta ut sin investering. Detta skulle ge ledningen ett enormt inflöde av kontanter som de kan återföra värde till aktieägarna genom att antingen dela ut som utdelning eller genomföra aktieåterköp.

Att investera i sjöfarten är förenat med risker eftersom det finns för många faktorer som företaget inte kan kontrollera. Var och en av dessa riskfaktorer kan påverka utvecklingen av aktiekursen.

Investeringsuppsatsen är till stor del baserad på det faktum att andelen torrbulk skulle fortsätta att stiga mot slutet av året när vi närmar oss IMO2020.

Men om priserna på torra bulk fortsätter att vara nedtryckta eller sjunka till urusla nivåer, kan SALT behöva öka sin skuld genom upplåning eller sekundära erbjudanden.

Den tröstande punkten är att SALT är kassaflödespositivt vid nuvarande räntenivåer och deras balansräkning har tillräckligt med kontanter för att matcha sina skuldförfall fram till slutet av 2020.

Jag har nämnt att installationen av skrubber kommer att ge kostnadsbesparingar från HSFO/VLSFO-spreadarna. Den nuvarande prognosen för VLSFO och HSFO är 531 USD/mT respektive 309 USD/mt, vilket ger en kostnadsspridning på 222 USD.

Jag förutser att med tanke på det lilla antalet scrubber-utrustade fartyg (cirka 5000 till 1H2020), kommer bränsleefterfrågan att skifta mot VSLFO och MGOnär IMO2020 sätter igång, vilket ökar kostnadsspridningen ytterligare på kort sikt. Men eftersom raffinaderiets effektivitet förbättras när det gäller att optimera blandningen av VSLFO, kommer det att leda till att kostnadsspridningarna minskar vilket kommer att minska den ekonomiska fördelen med skrubberlösningen.

Så det finns en osäkerhet om när detta kommer att hända eftersom sjöfartsindustrin fortfarande kämpar för att säkerställa global tillgång till IMO2020-kompatibla bränslen (Se https://www.bunkerspot.com/global/49100-global-intercargo-2020-still-dominates- dry-bulk-shipping-s-challenges) Men bränslekostnadsspridningar kommer att avgöra om SALT-investeringar (liksom STNG) i scrubbers kommer att löna sig.

På grund av den spända geopolitiska situation som vi för närvarande befinner oss i, skulle varje försämring av handelskrigskonflikten också påverka utbudet och efterfrågan på gods runt om i världen.

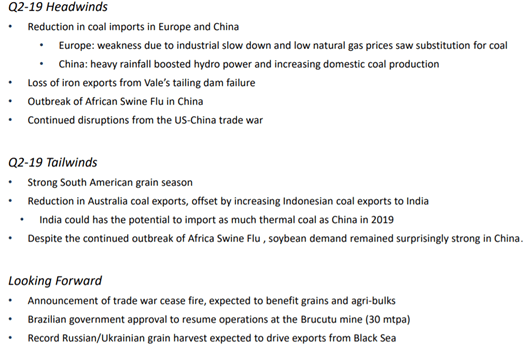

Med hänvisning till figur 9 nedan, är dessa några av de utmaningar som SALT står inför som ligger utanför deras kontroll. Varje störning i efterfrågan på torr bulk skulle påverka charterpriserna.

Scorpio Bulker, eller SALT, är en mycket lovande möjlighet i en traditionellt flyktig och riskabel industri. Ändå har den nuvarande situationen gjort SALT till en attraktiv investering på grund av de få faktorerna;

Investerare måste förstå de riskfaktorer som kommer att förändra investeringsuppsatsen. Riskfaktorerna kan antingen SALT:s förmögenheter stiga i höjden under de närmaste kvartalen eller så kan det visa sig bli ännu ett nedslående år för torrbulkfraktbranschen.

Skål

Avslöjande:Moss Nisse är lång SALT och STNG. Jag skrev den här artikeln själv och den uttrycker mina egna åsikter

Redaktörens anteckning :länge läsare av vår blogg kommer att vara medvetna om att jag brukar lägga till ansvarsfriskrivningar här. Men jag skulle också vilja lägga till lite av min egen analys.

Ansvarsfriskrivning :Jag levererar länge via STNG och TNK. DYODD. Varning Emptor.

Jag är också länge på STNG förutom TNK (Scorpio Tankers, Teekay Tankers). STNG plockades upp på en Bloomberg-terminal i maj eller juni på ett rutinmässigt utforskande svep för aktier som handlas under likvidationsvärden/NAV. Om minnet stämmer var aktiekursen 16-17 USD per aktie . Nettotillgångsvärde (totala tillgångar minus totala skulder ) placerade aktievärden till ungefär $35 ungefär.

Tillsammans med IMO2020 trodde jag att STNG skulle klättra men kunde tyvärr inte kapitalisera på grund av brist på kontanter, vilket i princip fick mig att sälja massor av mina andra … icke-traditionella investeringar.

När jag varvade ner och fick 8–10 000 USD extra att investera, STNG hade klättrat till 29,10 USD per aktie , det var där jag kom in – straffad för brist på kontanter antar jag. Jag har 20 % uppgång nu men jag kunde ha suttit på 100+ % vinster. Nåja. Leva och lära. Men det är okej. Jag tror att vi fortfarande bara är på den första 100 metern av ett 24 km maraton för sjöfart och här är varför.

Min uppsats då och nu var fortfarande enkel. IMO2020 kommer (1) att ta fartyg från vattnet eftersom driftskostnaderna är för höga och vissa fartyg är för gamla för att ekonomiskt kunna installera skrubbers på (2) producera arbitragemöjligheter eftersom STNG transporterar bränsle (3) skeppsvarv är dockade fram till 2021 för reparationer och installationer , vilket innebär att fartyg kommer att anlända sent när efterfrågan är högre men utbudet är lägre (4) fartyg produceras i en långsammare takt än framtida skrotningshastigheter.

Detta utöver:raffinaderier som behöver mer olja för att producera bränslen som uppfyller kraven, COSCO-sanktioner som påverkar fraktcharterpriserna. och fler fartyg som helt enkelt har för avsikt att bränna LSFO vilket kommer att se priserna för LSFO gå upp och priserna för HSFO gå ner, vilket ökar spridningen och besparingarna för fartyg med scrubbers. Jag har inte ens kommit in på hur överavkastningen kommer att innebära att en premie kommer att läggas på av investerare sent till festen samt hur mycket mer tidsfördel/kostnadsfördel STNG kommer att ha jämfört med alla andra fartyg på marknaden med sin charter. priser.

På tal om charterbedömare, så är min uppsats för att investera i Teekay Tankers ganska enkel också. Grova beräkningar för NAV placerar dess värde på cirka $4. Det handlades för $1,80-$1,90 innan det steg upp till över $2. Men det är inte allt. Enbart låga värden lockar mig inte att investera. Turn-around måste vara närvarande eller så behöver jag belönas någon annanstans – annars skulle jag inte sänka mina pengar. Lyckligtvis är vändningen ganska uppenbar – i charterpriser.

Teekay tankers genererar cirka 1,50 USD per aktie i årliga FCF i det lägre TCE-intervallet på 30 000 USD/dag. (Referensbild 11).

Enligt de senaste marknadspriserna är Suezmax-priserna 136,7 000 USD/dag och Aframax-priserna är 56,5 000 USD/dag. Ta reda på själv vilken typ av fritt kassaflöde som genererar.

Kan dessa kurser hållas? Förmodligen inte i längden.

Men även en kort löptid på 1-2 månader räcker för att göra en jäkla skillnad för intjäningen. Rederier är alltid belånade åt helvete och tillbaka. Så när saker går söderut, går de snabbt söderut (som skeppsindustrin har upplevt i nära ett decennium), och när det går bra kan de vara mer explosiva än ... ja, Bitcoin. Och jag antar att de flesta av er kommer ihåg hur bitcoin såg ut. Om inte, gå och kolla upp det.

Låt oss prata lite makro. Föreställ dig att du är en oljeproducent och du behöver skicka olja. Du har nästan alltid ont om frakt. Vad händer när räntorna sjunker? Du låser in så mycket charter du kan för om du inte gör det, kan din chef skjuta din röv för att ha orsakat företaget miljontals dollar för din bristande försiktighet och framsynthet. Så vad händer då med charterpriserna efter att de faller? Ökad premielåsning är vad jag tänker. Tänk på det en minut.

Sammanfattningsvis borde Teekay Tankers generera tillräckligt med fritt kassaflöde för att vara värt mycket mer utöver att det är undervärderat. Båda bolagen är den typen av investeringar där när man väl tar hänsyn till riskerna och grova värderingar, blir det på något sätt en no-brainer. Jag kommer att säga att Teekay Tanker har en röd flagga i och med att den har för avsikt att bränna LSFO, så när aktiekursen stiger till NAV, är jag förmodligen ute (såvida inte LSFO vs HSFO bränsle sprider sig, vilket kan hända men är osannolikt).

Är det troligt att de båda är multi-baggers? IE; ställa om flera gånger vad jag stoppar in? Förmodligen. Om sanktionerna inte upphör och om allt skakar ut där jag vill, är 5-10 gånger vad jag investerade inte uteslutet. Det är den här typen av investeringar du vill jaga. Något så dumt undervärderat, så ofokuserat, så avtäckt, så hatat (som nämnts har sjöfarten varit en dålig bransch i ett decennium, tänk ), att du får slinka in och ta den nästan gratis. Och sedan, när du har rätt, belönas du massivt, medan när du har fel, blir du bara lite belönad/straffad.

Med det sagt, varning emptor . Du är ansvarig för vad du köper . Hoppa inte bara i vattnet för att vi gjorde det.

Gör dina läxor.

Om du är villig att arbeta 8 timmar om dagen för mindre än 3-10 000 USD i månaden, bör du vara villig att arbeta 8 timmar om dagen för att tjäna mycket mer i kapitalvinster för dina aktieinvesteringar. Försämra det inte. Slappna inte av. Kom inte med ursäkter. Du är bättre än så.

Jag skulle vara försumlig om jag inte nämnde att den ursprungliga läraren i hur man tänker på investeringar för mig själv lärde sig under beskydd av Intelligent Investor Immersive Program. Om du vill jaga hur vi jagar kan du göra mycket värre än att registrera dig för en plats och ta reda på hur vi gör det.

Hälsningar,

Irving

5 stora pengar misstag att undvika vid pensionering

Hur man beräknar förändring i bruttomarginal och bruttovinstprocent

2 okända men lysande aktier tror jag kan hjälpa dig att uppnå ekonomiskt oberoende

CPUMINER-OPT v3.8.4:Ladda ned Fast CPU Miner för Windows

Fantastiska kreditkort för semestershopping