Jag är ett Man Utd-fan och jag är lika glad som andra fans över Ronaldos återkomst.

Investerarna älskar det också eftersom Manchester Uniteds (NYSE:MANU) aktiekurs hoppade så mycket som 11% på dagen för tillkännagivandet (27 augusti 2021) – ja, Manchester United-aktien har varit noterad i 9 år om du inte redan vet . Ett annat roligt faktum, de hade övervägt att börsnotera i Singapore men det slutade med att de valde en notering i USA istället.

Jag skrev tidigare om 11 fotbollsklubbar som är börsnoterade och föreslog att du inte skulle investera i dem.

Men med Ronaldo tillbaka, borde vi ompröva detta förslag? Jag ska dyka djupare in i bokslutet och svara dig. Dessutom kan vi lära oss ett och annat om den finansiella analysen av offentliga företag.

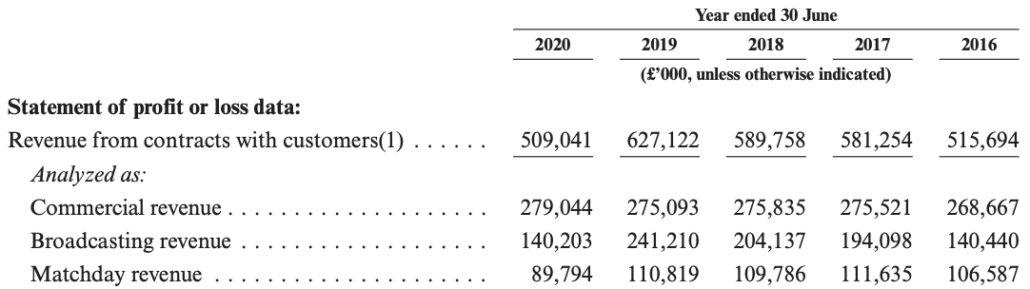

Man Utds intäkter var 516 miljoner pund 2016 och bara 509 miljoner pund 2020. Men låt oss ge dem en chans, med tanke på att 2020 drabbades av Covid.

Du kan se att både sändnings- och matchdagsintäkterna har minskat:

Om vi tar perioden mellan 2016 och 2019, växte intäkterna med 22 % eller bara 7 % sammansatt årlig tillväxttakt (CAGR).

Fondförvaltaren Peter Lynch skulle kalla detta en långsam odlare. Till och med hela Kinas BNP växer med 5-6%. Så Man Utd är definitivt ingen tillväxtaktie.

Vi vet att de bästa fotbollsstjärnorna får en obscena mängd löner.

Det ryktas att Cristiano Ronaldo får betalt £480 000 per vecka. Det är en lönesänkning på 6 miljoner pund per år jämfört med hans tidigare insats i Juventus. Som sagt, han kommer att bli den högst betalda spelaren i Man Utd och överträffa David De Gea som tjänar 375 000 £ per vecka.

Bara dessa 10 spelare kommer att kosta Man Utd 151 miljoner pund på ett år, exklusive bonusar!

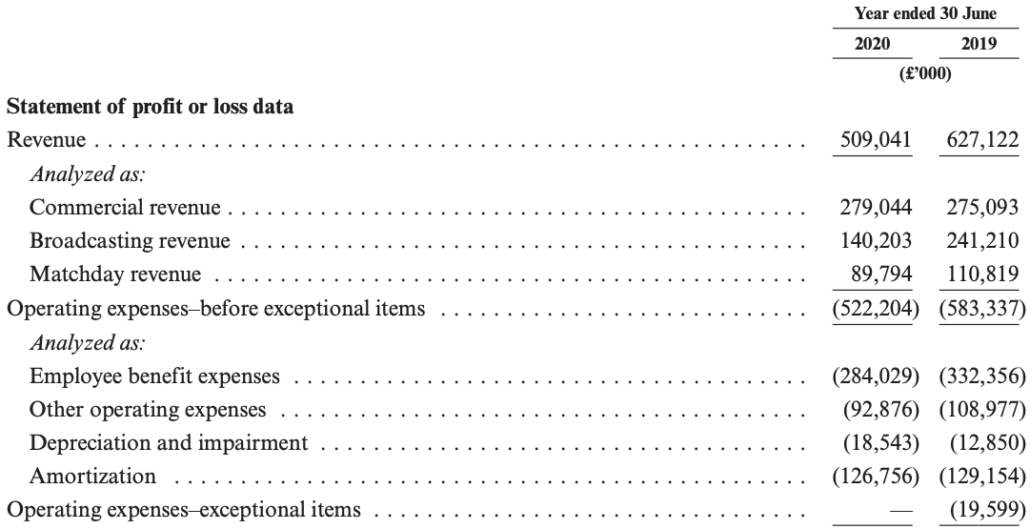

2020 var deras utgifter för personalförmåner 284 miljoner pund och bara det är 56 % av intäkterna! På samma sätt gick 53 % av 2019 års intäkter till löner.

Vi vet alla att dessa toppfotbollslag hela tiden måste köpa spelare och locka dem med attraktiva lönepaket.

Det har varit inflation de senaste åren eftersom fler dollar pumpats in på transfermarknaden av de rika fotbollsklubbsägarna. Övergångsavgifterna och lönerna är mer sannolikt att gå upp än ned de närmaste åren. Detta skulle pressa företagets resultat.

Om det inte är en tillväxtaktie bör investerare förvänta sig att verksamheten är lönsam och en kassako.

Tyvärr klarade inte Man Utd testet heller. Det hade lidit 2 förluster under de senaste 5 åren.

Bortsett från förluster är vinstmarginalen, avkastningen på tillgångar (ROA) och avkastningen på eget kapital (ROE) inte heller inspirerande:

| 2019 | 2017 | 2016 | |

| Nettovinstmarginal | 3 % | 7 % | 7 % |

| ROA | 1 % | 3 % | 3 % |

| ROE | 5 % | 8 % | 8 % |

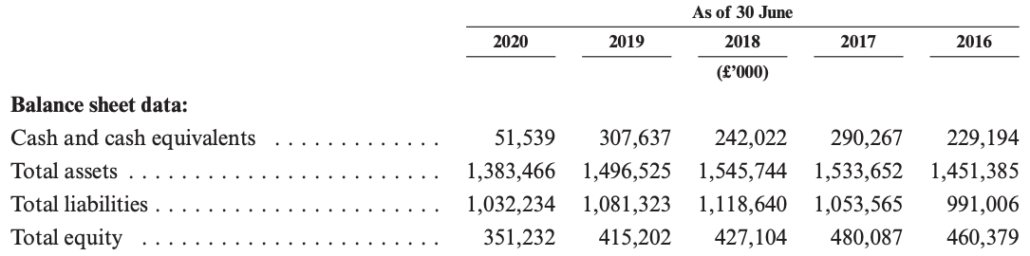

Balansräkningen var lika nedslående som resultaträkningen – det egna kapitalet har fallit och bruttosoliditeten har stigit.

Skuldsättningsgraden har ökat från 109 % 2016 till 154 % 2020.

Dessa hävstångsnivåer är mycket högre än de andra brittiska företagen inom sektorn för kommunikationstjänster som i genomsnitt hade en skuldsättningsgrad på 46 %.

Dessa prismått visade att Man Utd inte är en värdeaktie.

Du borde veta vid det här laget att jag inte alls tycker om aktien. Det visade ingen tillväxt medan lönsamheten inte är stark och konsekvent. Ändå är aktiekursen inte tillräckligt låg för att motivera det som en värdeaktie. Inte ens en direktavkastning på 1 % räcker för passiv inkomst. Det finns verkligen ingen anledning att köpa det.

Jag skulle till och med fortsätta med att säga att även om du är ett Man Utd-fan och vill äga en del av den, bör du överväga att köpa tröjan. Du får åtminstone bidra till dess intäkter och förhoppningsvis deras resultat.