Aspirerande fastighetsinvesterare kan, och måste ofta, välja mellan "fixa och vända" eller "köp och håll" fastighetsinvesteringsstrategier. Båda strategierna har sina för- och nackdelar, såväl som en väldigt olika spelplan.

Om du har läst mina artiklar kanske du är bekant med BRRRR-strategin som jag ofta delar. BRRRR-strategin är en köp-och-håll-strategi och min personliga preferens.

I den här artikeln (försöker jag vara opartisk och) dela skillnaderna mellan 'Fix and Flip' kontra 'Buy and Hold' fastighetsinvesteringsstrategier . Förhoppningsvis kommer det att hjälpa dig att göra bättre val när du funderar på att investera i ditt nästa fastighetsprojekt.

Låt oss först titta på Fix and Flip-strategin för fastighetsinvesteringar.

Fastighetsinvesterare som använder Fix and Flip-strategin strävar efter att köpa en fastighet, renovera den och sedan sälja den till ett högre pris.

När du vill vända fastigheter, vill du rikta in dig på fastigheter på de bästa möjliga platserna eftersom du kommer att sälja till nya familjer eller ambitiösa människor som vill bo i det området. Sådana platser är vanligtvis nära stadsområdet, nära arbetsområden eller nära skolor.

Jämförelsevis, om du funderar på att köpa och behålla fastigheter, väljer du inte de dyraste områdena eller överklassområdena eftersom dina hyresavkastningar skulle vara för låga.

Fix and Flip-projekt tenderar att vara kortsiktiga, jag delar mitt senaste Fix and Flip-projekt som gjordes i Glasgow nedan. Men låt oss först titta på för- och nackdelarna med vändegenskaper:

Du kan få ganska bra kassaflöde med två till fyra projekt om året.

Tidigare kunde mindre entreprenörer i Singapore få ganska bra avkastning genom att finansiera sina projekt med överbryggningslån från vänner och familj.

Om du vet hur man och kan leda ett team, hantera projektledningen och renovera en fastighet lönsamt, kan Fix and Flip-strategin ge bra kassaflöde.

Vanligtvis börjar simfötter som entreprenörer innan de blir små utvecklare.

Med flip-projekt är din kostnad låg och därför kan din break-even bli snabbare och dina avkastningar är högre, jämfört med nya off-plan fastigheter där du kommer att betala en del av utvecklarens vinster.

Om du hanterar dina kostnader väl och kan vända fastigheten lönsamt, behöver du ofta inte ytterligare banklån eller bolån.

Du behöver bara betala av överbryggningslånen. Förresten, om du föredrar att lära dig genom att titta eller lyssna, pratade jag om "Fix and Flip" kontra "Buy and Hold" i den här videon:

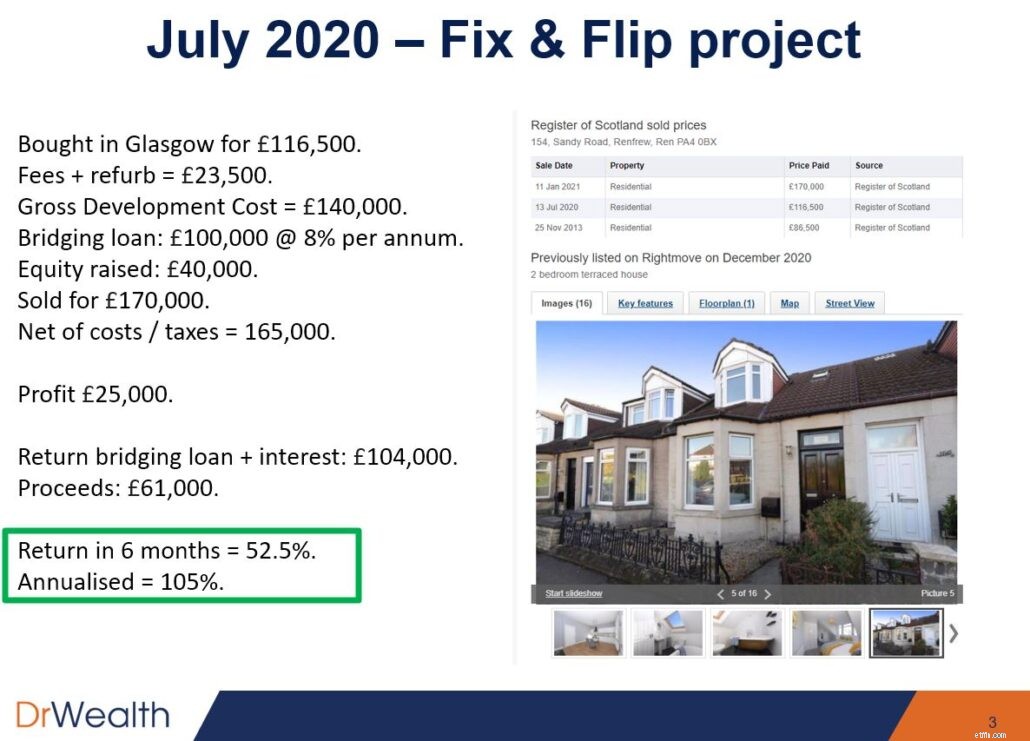

På höjden av covid-krisen i juli 2020 när alla hade panik och lärde sig att hantera nedstängningarna, slutförde jag ett fix och vänd-projekt.

Mitt team lyckades förvärva ett radhus i Glasgow för £116 500. Vi renoverade den och sålde den inom 6 månader för en avkastning på investeringen på 52,5 %.

Det kan uppstå oförutsedda situationer som direkt kan påverka din kostnadsberäkning.

Till exempel, under covid-krisen, har materialkostnaderna ökat med 30 % till 50 %. Och det hade varit en arbetskraftskris eftersom arbetare inte kan komma in i landet för att arbeta.

Du måste vara beredd på sådana situationer.

Detta är den viktigaste anledningen till att jag i allmänhet inte gillar att vända, såvida jag inte vill ha det omedelbara kassaflödet. Som sagt, du kan också få kassaflöde från uthyrning.

Generellt sett, om du fixar och vänder egenskaper, går du helt miste om framtida fördelar. Jag kommer att dela med mig av de senaste insikterna om hur mycket fastighetspriserna har ökat under åren, i ett avsnitt nedan.

Om du inte är en entreprenör eller har ett team som arbetar för dig, går huvuddelen av vinsten vanligtvis inte tillbaka till dig.

Om det är du som lägger in det mesta av kapitalet kommer ditt eget kapital att vara i fara. De flesta tredjepartsentreprenörer vill bara tjäna sina avgifter, de bryr sig inte om det slutliga värdet på fastigheten.

I fall där dina kalkyler inte är korrekta kan din del av vinsten utplånas av avgifter om du inte kan vända den slutliga egenskapen för en god marginal.

När du säljer fastigheten kommer du att få kapitalvinster beskattade och/eller bolagsskatter, i de flesta länder, inklusive Singapore.

Jämförelsevis, med BRRRR-strategin, kommer du bara att få skatt på dina hyresvinster och så småningom när du skickar vidare, arvsskatt. Men om du fortsätter att refinansiera till slutet finns det knappast några kapitalvinster eller ingen kapitalvinstskatt.

Här är ett köp och håll-projekt som vi gjorde ganska mycket i djupet av covid förra året också. Mitt team köpte en parhusfastighet i Birmingham den 17 november 2020 under marknadspriset på £286 000. Efter renovering kom värderingen upp till 360 000 GBP och den slutliga ROI efter kostnad var 63,7 %.

Här är siffrorna, jag går igenom dem i den här videon också.

Även om 63,7% avkastning kanske inte är lika bra som den årliga avkastningen från ett "Fix and Flip"-projekt, lyckades vi extrahera det mesta (~85%) av vårt kapital från fastigheten. Det betyder att när vi väl har lyckats hyra ut fastigheten, kan vi gå i balans och börja tjäna en bra avkastning (och kassaflöde) bekvämt.

Här är en sammanfattning av skillnaderna mellan "Fix and Flip" kontra "Buy and Hold" fastighetsinvesteringsstrategier:

| Åtgärda och vänd | Köp och håll |

|---|---|

| Kan ge bra kassaflöde snabbare | Genererar lägre kassaflöde |

| Glömt potentiell uppsida för omedelbart kassaflöde | Uthyrning kan generera kassaflöde medan du väntar på att fastighetspriserna ska stiga. |

| Byggherrar och entreprenörer kan ta större delen av vinsten | Du har en längre landningsbana till break-even när du hyr ut fastigheten |

| Renovationskostnaden kan överskridas | Renovationskostnaden kan överskridas |

| Mindre skatteeffektiv | Mer skatteeffektivt |

Och nu, låt oss tilltala elefanten i rummet:

Vända fastigheter brukade vara mycket lönsamma i Singapore.

Faktum är att det ofta gjordes av entreprenörer, för 15 till 20 år sedan. Då kunde ett radhus köpas för så lite som S$800k till S$900K. De skulle kunna spendera mellan 300 000 S$ och 400 000 S$ för att renovera det innan de växlar mellan 1,5 MUSD och 1,8 M$, vilket ger en god vinst.

Men min uppfattning är att det inte är lika tillgängligt idag, särskilt för vanliga människor som du och jag.

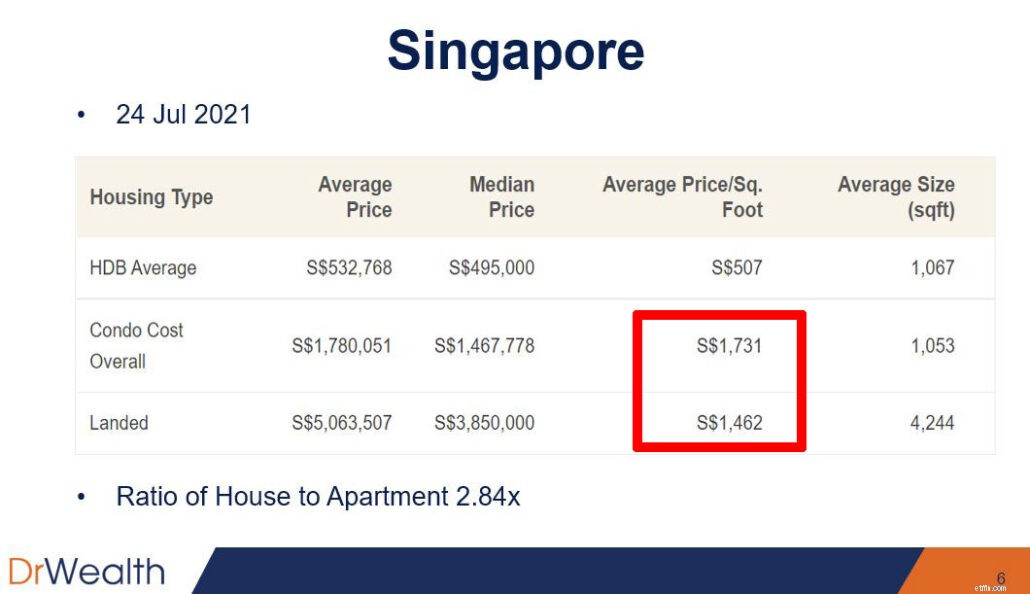

Låt oss ta en titt på tabellen jag extraherade följande från en artikel. Du skulle märka att för närvarande har markfastigheter ett något lägre genomsnittspris per kvadratfot jämfört med bostadsrätter i Singapore.

Från tabellen ovan tror jag dock att priset per kvadratfot för markfastigheter kommer att klättra upp och även för bostadsrätterna.

Varför?

På grund av enkel tillgång och efterfrågan.

Det blir inte mer utbud av markfastigheter. Det enda sättet att öka utbudet av markfastigheter är att dela upp och göra dem mindre. Därför blir fastigheter av större storlek som fristående eller parhus bungalower och bungalower av god klass (GCB) allt sällsynta.

Jämförelsevis har lägenheter ett obegränsat utbud. Utvecklare kan blockera befintliga och bygga nya, högre.

Så det är oundvikligt för priserna på markfastigheter att stiga snabbare över tiden.

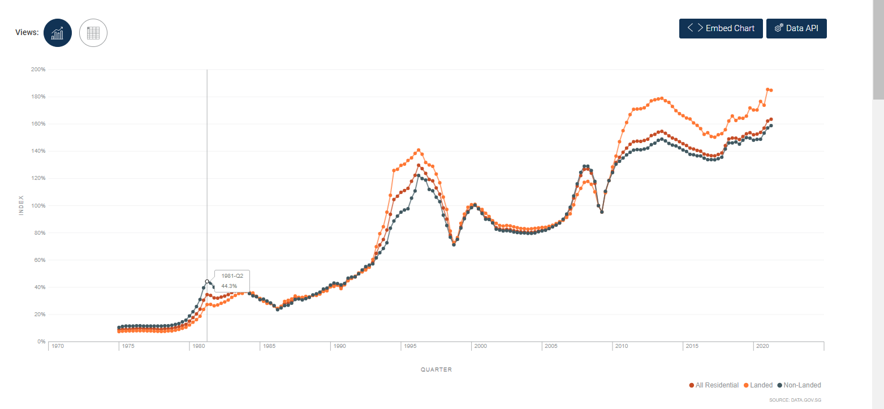

Och trenderna på Singapores fastighetsindex verkar stödja denna uppfattning:

Prisindex för markfastigheter (i orange) var 98,9 under 1Q 2000. Snabbspola framåt 21 år senare ligger det på 184,8 från och med 2Q 2021. Tomtgods har genomgått en appreciering på 4,5 % per år de senaste 21 åren (totalt 86,9 % ökning).

Jämförelsevis var prisindexet för icke markfastigheter, dvs lägenheter och lägenheter (i blått) 100,7 under 1Q 2000. Snabbspola framåt 21 år senare är det 158,8 från och med 2Q 2021. Icke-markad egendom har genomgått en appreciering med 2,3 % per år under de senaste 21 åren (totalt 57,7 % ökning).

I skrivande stund är förhållandet mellan hus (aka markfastighet) och lägenhet i Singapore 2,84x. År 2000 var förhållandet endast 2,4x. Det ökade utbudet av lägenheter har gjort att den släpat efter i värdestegring, jämfört med markfastigheter. Och detta gap kommer sannolikt att öka när markfastigheter blir sällsynta.

Låt oss inse det, det är ont om mark och detta kommer att få markvärdet att öka samtidigt som byggvärdet minskar.

När priserna på markfastigheter stiger kommer "Fix and Flip"-strategin att bli svårare att genomföra för mindre investerare.

Baserat på pristabellen ovan behöver du ett kapital på minst 3 miljoner S$ för ett radhus. Och för att dela upp effektivt och lönsamt måste du förmodligen investera i ett parhus (som du kan dela upp i terrasser).

Med tanke på renoveringskostnaderna skulle du behöva kapital till ett värde av cirka 6 miljoner S$ för att "fixa och vända" lönsamt i Singapore. Och det är ett mycket svårt förslag för de flesta av oss.

Detta leder till följande frågor:

Låt oss ta en titt på hur bostadspriserna har ökat över hela världen. (p.s. Jag försökte få heltäckande data, men observera att de flesta tillgängliga data över länder inte hämtades från samma period!)

| Land/stad | Datapunkters varaktighet | Prisuppskattning på tomträtt | Prisuppskattning för icke-markad egendom | Tidigare förhållande mellan hus och lägenhet | Senaste förhållandet hus till lägenhet |

|---|---|---|---|---|---|

| Singapore | 2000 – 2021 | 4,5 % pa | 2,3 % pa | 2,40x | 2,84x |

| Melbourne | 2012 – 2021 | 6,8 % pa | 2,36 % pa | 1,87x | 2,75x |

| Auckland | 2016-2020 | 2,4 % pa | 2,11 % pa | Inga data | 1,50x |

| London | 2001 – 2021 | 5,15 % pa | 4,91 % pa | 1,35x | 1,42x |

| Birmingham | 2001 – 2021 | 4,69 % pa | 4,32 % pa | 1,32x | 1,42x |

| Manchester | 2001 – 2021 | 5,25 % pa | 5,01 % pa | 1,09x | 1,14x |

| New York | 2011 – 2021 | 5,88 % pa | 4,29 % pa | 0,72x | 0,82x |

| Bay Area (San Francisco, Oakland, Hayward Metro) | 2011 – 2021 | 10,03 % pa | 8,58 % pa | 1,30x | 1,49x |

Som du kan se sker trenden över hela världen. Förhållandet mellan hus och lägenhet kryper upp överallt.

Och detta är goda nyheter för blivande fastighetsinvesterare! Om du har missat båten i Singapore, eller tycker att Singapores fastighet är för dyr att investera i, kan du leta efter fastigheter utomlands där förhållandena fortfarande är låga och där fastighetsvärdena har en högre takpotential att uppskatta.

Baserat på tabellen ovan kan du överväga New York eller Auckland och till och med London, Manchester, Birmingham, där förhållandena fortfarande är mycket låga just nu, jämfört med Singapores.

Sanningen är att förhållandet mellan hus och lägenhet bara kommer att öka från och med nu. Här är fyra skäl till varför:

1. Underbyggnad av bostadshus i utvecklade länder med strikta planeringskontroller.

Grejen med utvecklade länder är att de inte tillåter dig att bygga höga byggnader eftersom det förstör silhuetten. Och alla vill se himlen istället för att behöva stirra på grannens fönster.

Därför kommer mark i utvecklade länder att ha höjdbegränsningar. Sådana restriktioner bevarar arvet, historien och stadens silhuett samtidigt som det förhindrar överbyggnad. Med mindre utbud kommer värdet på hus att öka med tiden.

2. Skydd av gröna bälten.

Detta är uppenbart i storstäder som Hong Kong och London där gröna bälten är värdefulla. Parker och gröna bälten är skyddade och byggherrar får inte bygga fler byggnader i dessa områden.

Detta hindrar staden från att bli en urban djungel men minskar också möjlig marktillgång. Byggherrar kan alltså bara välja att bygga fler lägenheter istället för hus. När husen blir mer sällsynta kommer deras värde att öka med tiden.

3. Stadsspridning är dåligt för miljön och restiden.

Vissa städer som Melbourne tillåter urban spridning där det finns mycket mark och huspaket i norr. Detta skulle dock innebära att människor måste spendera mer tid på att resa, vilket leder till stora trafikstockningar när människor reser fram och tillbaka i arbetet.

Personligen skulle jag inte röra mark i huspaket eftersom de ofta säljs i etapper. Jag har upplevt projekt där även om utvecklaren marknadsför en kapitaluppskattning när nästa fras öppnas, så är detta vanligtvis inte fallet. De markerar bara priser upp till ett högre värde och du skulle få svårt att försöka sälja det med vinst.

4. Pengar flödar in i tillgångar med begränsad tillgång

De rika parkerar sina pengar i det som är sällsynt – markfastigheter, vin, Bitcoin, etc. Därför värderas markfastigheter och bostadshus med högt markinnehåll mycket snabbare än de som har ett obegränsat utbud

Jag har delat för- och nackdelarna med att vända fastigheter och varför jag tror att "Köp och behåll" är en mer tillgänglig och enklare fastighetsinvesteringsstrategi för de flesta blivande investerare.

I ett nötskal:

Jag är inte en mångmiljonär eller en investerare med mycket hög nettoförmögenhet och vill helst inte förlora min vinst till skatter när jag vänder en fastighet.

Därför föredrar jag att köpa och hålla hus som kan vara mer skatteeffektiva och tillåta mig att generera rikedom mellan generationerna. Som sagt, du måste välja fastigheter med en stor chans till värdeökning och alltid sträva efter att förbli kassaflödespositivt. Det handlar om ditt val av fastighet, plats och land att investera i. Jag skulle leta efter marknader där förhållandet mellan huspris och lägenhet fortfarande är under 1,5.

Om du vill ta reda på hur du kan hitta de bästa möjligheterna inom fastighetsinvesteringar, registrera dig för mitt kostnadsfria webbseminarium så ska vi utforska mer där.