Alla tre Singapore-bankerna har precis släppt sina resultat, och baserat på rubrikerna kan vi säga att alla har presterat utmärkt. Detta har också återspeglas i deras aktiekurs. DBS, UOB och OCBC har ökat med 27 %, 22 % respektive 19 % hittills i år. De har överträffat Straits Times Index, som är upp 12,5%.

När banker över hela världen avvecklar sina avsättningar som infördes förra året, är dessa lokala bankers enastående prestation knappast unik. Faktum är att bankerna, i ljuset av återhämtande ekonomier och stigande inflation, varit bland de bästa i världen.

Den nuvarande inflationsmiljön kommer sannolikt inte att vara övergående. Det gör att bankerna kan gynnas i framtiden eftersom högre räntor leder till att deras räntenettomarginal ökar.

Så, bör du titta på banker just nu om du är en investerare? Låt oss titta på var och en av de tre lokala bankerna för att utvärdera vilken som är bäst.

Alla tre bankerna noterade stark tillväxt hittills då de minskade sina avsatta kreditavdrag förra året.

DBS:s nettovinst minskade med 1 % kvartal mot kvartal under andra kvartalet 2021. Detta orsakades av ett måttligt fall i räntenettomarginalen, trots en ökning av lånevolymen med 2 %. Dessutom rapporterade företaget en 6% ökning av utgifterna på grund av personalkostnader och investeringar för framtida tillväxt.

Samtidigt är DBS:s nettoinkomst för 9M21 5 412 miljoner dollar, en ökning med 42 % från år till år. En närmare granskning av dess finansiella rapport visar dock att huvuddelen av denna ökning beror på sänkningen av specifika och allmänna avsättningar eftersom dess portföljkvalitet förbättrades efter den ekonomiska nedgången förra året.

UOB:s nettovinst ökade med 1% från kvartal till kvartal då bankens lån ökade med 3%, med konsekventa NIM och avgiftsintäkter.

Nettoresultatet ökade med 37 % till 3 060 MUSD under 9M21, i likhet med DBS, tack vare högre affärssentiment och minskad kreditavdrag. Följaktligen sjönk den totala ersättningen med 53 % år över år till 546 miljoner USD.

OCBC:s nettovinsttillväxt från kvartal till kvartal är den högsta av de tre, med 5 %. Detta beror på ett stabilt räntenetto (men lägre NIM), ökade avgiftsintäkter och livförsäkringsvinst.

Omvänt hanterar OCBC också en ökning av rörelsekostnaderna med 4 %. Detta beror på personalkostnader i samband med utbyggnad av kommersiell verksamhet och ett mindre statligt jobbstödsbidrag. OCBC:s nettovinst ökade med 58 % till 3 880 miljoner USD under 9M21, och en del av ökningen berodde på en mindre låneavdrag.

Enligt 9M21-resultaten är OCBC den klara vinnaren i denna kategori.

Kommersiella banker tjänar pengar genom att låna ut till företag med pengarna vi sätter in. NIM, eller genomsnittlig räntemarginal, är skillnaden mellan räntan de betalar till dig och räntan de får från låntagaren.

Trots att de befinner sig i en inflationsmiljö rör sig NIM för de tre bankerna åt andra hållet. Tvärtemot vad många tror har NIM minskat för alla banker.

Detta kan bero på den fördröjda tiden, eftersom de flesta av dess lån för närvarande finansieras från föregående års låga. Men om det nuvarande inflationsklimatet består kan vi se en ökning av NIM inom en snar framtid.

Med 1,55 % är UOB i topp när det gäller NIM.

Ett lån blir "olämpligt" när låntagaren inte har betalat tillbaka kapitalbeloppet eller räntan på över nittio dagar. Följaktligen jämför NPL-kvoten mängden nödlidande lån med hela låneboken.

Enligt Q3-data har alla banker en sund lånebok, med 1,5 % NPL över hela linjen.

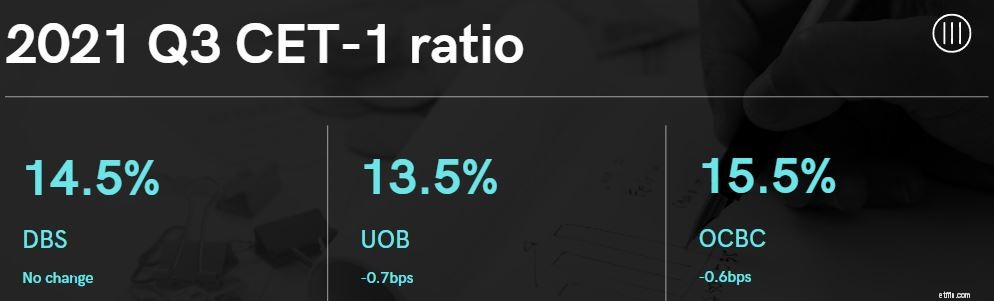

CET-1 (Common Equity Tier 1) är ett förhållande som jämför en banks kapital med dess tillgångar. Det är en del av primärkapitalet som ofta används på finansiella institutioner som en försiktighetsåtgärd för att skydda ekonomin från en finanskris som den som inträffade 2009.

Alla banker runt om i världen förväntas uppfylla en miniminivå på CET-1 på 4,5 %. En högre kärnprimärkapitalrelation indikerar att bankerna har mer kapital för att absorbera oförutsedda förluster i verksamheten.

I Singapore har Monetary Authority of Singapore (MAS) infört ytterligare åtgärder för våra tre lokala banker, kända som D-SIBs (inhemska systemiskt signifikanta banker), vilket höjt CET-1-kvoten till 6,5 %.

Dessa D-SIB-banker är de som MAS anser skulle påverka vårt finansiella system avsevärt om de ställs inför ekonomiska svårigheter. Därför, för att bygga ett starkare finansiellt system, hålls dessa D-SIB till en högre standard.

Utöver ett högre CET-1-tal måste de också uppfylla en fullständig lista med krav, av vilka några inkluderar:

Ja, med så stränga kontroller på plats är det ganska osannolikt att Singapores banker kommer att misslyckas.

Alla lokala bankers CET-1 är mer än dubbla det lagstadgade taket på 6,5 %, vilket indikerar en robust balansräkning.

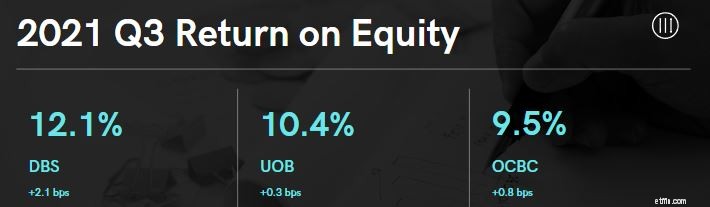

Avkastningen på eget kapital (ROE) mäter hur väl ett företag använder sina aktieägares kapital för att tjäna pengar.

Med en ROE på 12,1 % är DBS överst på listan , följt av UOB vid 10,4 % och OCBC vid 9,5 %.

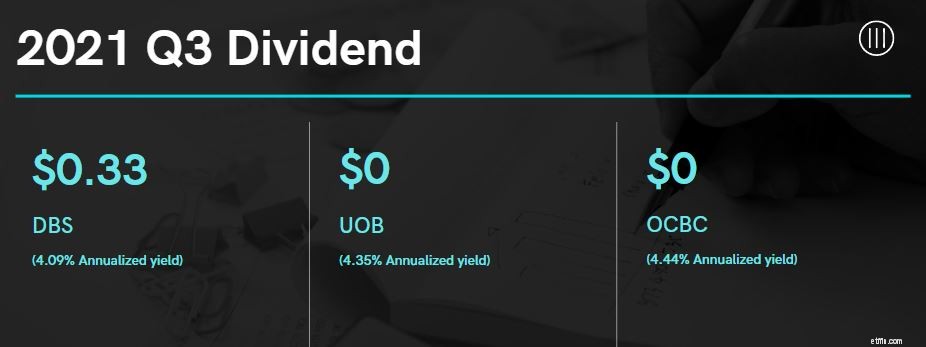

DBS är den enda banken i Singapore som betalar en kvartalsvis utdelning, och den har deklarerat en interimsutdelning på 33 cent per aktie, upp från 18 cent under tredje kvartalet 2020.

UOB däremot delar ut utdelning två gånger per år i form av en interimsutdelning och en slutlig utdelning. Eftersom MAS har höjt bankens utdelningstak kan vi uppskatta UOB:s totala utdelning för året till 1,2 USD, förutsatt att den behåller utdelningen på 0,60 USD som den betalade ut under första halvåret.

OCBC betalar också ut två gånger per år. Med tanke på att det betalade 0,25 USD under första halvåret, och förutsatt att det kommer att betala 0,28 USD för årets slut (samma som 2020 års slutliga utdelningsbelopp), kommer vi att få totalt 0,53 USD.

Med en direktavkastning på 4,44 % har OCBC nu den högsta utdelningen. Ändå ligger de andra två bankerna inte långt efter, och båda ger investerarna en avkastning på mer än 4 %.

Baserat på resultatet för tredje kvartalet 2021 gick det så här för Singapore Bank-aktier:

| DBS | UOB | OCBC | |

| Nettovinst (Q-to-Q-tillväxt) | -1 % | 3 % | 5 % |

| Räntenettomarginal | 1,43 % | 1,55 % | 1,52 % |

| Nödlidande lånekvot | 1,50 % | 1,50 % | 1,50 % |

| Common Equity Tier 1 (CET-1) | 14,50 % | 13,50 % | 15,50 % |

| Avkastning på eget kapital | 12,10 % | 10,40 % | 9,50 % |

| Dividendavkastning (på årsbasis) | 4,09 % | 4,35 % | 4,44 % |

Som du kan se presterade alla tre bankerna utmärkt, och vilken som helst av dem kan vara en bra investering.

För investerare är att titta på portföljen och företagets övergripande bana ett sätt att avgöra vilket du ska välja.

Låt oss först överväga DBS. Enligt sin FY2020-rapport står Singapore för 47 % av företagets låneportfölj, medan Kina står för de kommande 30 %.

När det gäller industrin är det bygg och anläggning som tar den största delen av kakan, och står för 24 %, följt av bostadslån, som står för 20 %.

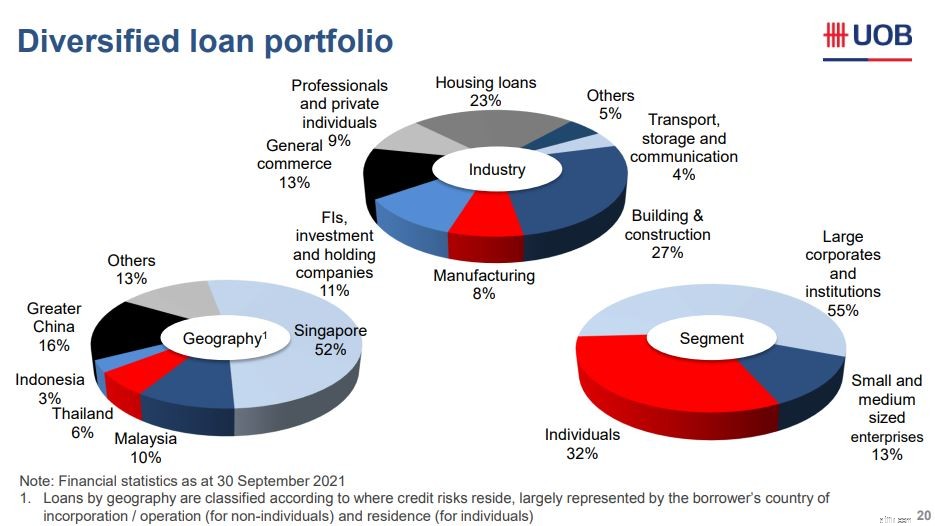

Därefter kommer vi att undersöka UOB. 52 % av dess lån finns i Singapore, följt av Greater China med 16 %:

Branschsorterat har man också den största bygg- och anläggningsandelen med 27 %, följt av bostadslån med 23 %. När det gäller marknadssegment tar företag, små och medelstora företag och konsumenter upp 55 %, 13 % respektive 32 %.

Äntligen har vi OCBC. Singapore tar upp 40 % av sin låneportfölj, medan Greater China täcker 25,6 %.

Branschmässigt har man också den största bygg- och anläggningsandelen med 28 %, följt av bostadslån med 21 %. Om vi delar upp det efter storleken på verksamheten, utgör företag, små och medelstora företag och konsumenter 50 %, 12 % respektive 38 % av lånestocken.

Sammantaget har de tre bankerna branschmässigt nästan identiska lån.

Singapore och Kina är mer representerade i DBS portfölj. Samtidigt har OCBC den lägsta koncentrationen i Singapore bland de tre bankerna. Endast 40 % av dess portfölj är fokuserad i Singapore; resten är koncentrerat till Kina och några länder i Sydostasien. UOB, å andra sidan, har den mest betydande lånekoncentrationen i Singapore på 52 %, med resten fördelat jämnt över Sydostasien och Kina.

Sammanfattningsvis, välj DBS om du har en stark övertygelse i Singapore och Kina, OCBC om du föredrar en minskad koncentration i Singapore och UOB om du har en positiv känsla för Sydostasien i allmänhet.

Vi bör också överväga dessa bankers exponering mot Stor-Kina innan vi fattar några beslut. Med den senaste tidens fokus på Evergrande, en av Kinas främsta fastighetsutvecklare, är en nedgång i kinesiska fastigheter möjlig. Detta kan potentiellt skada landets ekonomi.

Nu tror jag inte att situationen kommer att fördjupas till en ekonomisk recession och att påverkan på dess ekonomi kommer att bli mindre än vad vi hör i media. Däremot tror jag fortfarande att tillväxten kommer att avta.

Om det händer kommer DBS att drabbas hårdast, följt av OCBC. De äger 30 % respektive 25,6 % av den kinesiska marknaden, jämfört med UOB:s 16 %.

Icke desto mindre fortsätter Kina att vara en enorm möjlighet för banker, och dessa banker bör fortsätta att ha en andel i landet.

Alla tre bankerna har uppgett att de påskyndar sin digitala transformation och ökar sina utgifter inom detta område.

Men jag gillar DBS mest eftersom det verkar vara den enda banken som är modig nog att lägga sina pengar där den är. Det har nyligen lanserats följande:

DBS Finnovation grundades 2020 för att hålla företag som inte är relaterade till DBS kärnbankstjänster. Det äger för närvarande tre nya företag:Partior, Climate Impact X och DBS Digital Exchange.

Partior är ett Singapore interbankbetalningssystem grundat av DBS, JP Morgan och Temasek, där DBS äger en andel på 33 %. Detta öppna nätverk uppstod från MAS Project Ubin, som började som en studie av centralbanks digitala valutor (CBDC). Dess blockchain-plattform för företag lovar att påskynda och sänka kostnaderna för gränsöverskridande betalningar, som förväntas nå 156 biljoner dollar år 2022.

Climate Impact X, där DBS har 23 % ägarandel, är en global marknadsplats och utbyte för högkvalitativa koldioxidkrediter.

Detta kan vara nästa gräns när världen går mot en hållbar framtid.

DBS Digital Exchange-plattformen, av vilken DBS äger 90 % (SGX äger de återstående 10 %), består av tre komponenter:säkerhetstokenerbjudanden, digital tillgångsförvaring och en kryptovalutabörs.

Tyvärr är institutionella och ackrediterade investerare de enda som kan delta just nu. Vem vet, de kanske så småningom öppnar upp för privata investerare.

Ett annat trendigt ämne som är ett återkommande tema bland banker är ESG-investeringar. UOB verkar vara marknadsledande baserat på deras presentationer.

Fortfarande obestämt? Alvin delade med sig av sin analys av de tre Singapore-bankerna i en nyligen genomförd video där han dök in i branschens makroekonomi, de potentiella utmaningar de kan möta i framtiden och vad du bör tänka på innan du investerar:

Om du vill göra din egen analys kan du också läsa Louis’ 5 nyckelkriterier för att värdera banker.

Alla tre bankerna presterar bra för tillfället, och med tanke på den nuvarande inflationsmiljön kan bankaktiekurserna stiga mycket ytterligare.

De flesta av dessa banker närmar sig dock sina cykliska toppar vid nuvarande värderingar, vilket antyder att deras risk/avkastningsförhållande kanske inte är lika attraktivt som andra investeringar. Icke desto mindre, om du har ägt bankaktier sedan pandemins början, är det ingen skada att behålla dem och dra nytta av deras utdelning när vi går in i en miljö med högre räntor.

Jag gillar DBS mest och har en position i det. Men objektivt sett är den för närvarande den mest övervärderade, så jag kommer inte att lägga till min position, även om jag kommer att behålla det jag har.

Om du vill lära dig att utvärdera aktier och hitta de bästa för att växa din portfölj, genomför Alvin en live-minikurs, gå med honom här.