Om författaren

Thebearprowl är en handels- och forskningsoutfit med fokus på globala aktier, valuta, räntebärande intäkter och råvaror. Vi ser med idéer som genereras från makroekonomisk och fundamental analys genom att använda ett omfattande utbud av produkter och lösningar över flera tillgångsklasser. Vi tillhandahåller även forskningsrapporter och genomför kurser baserade på de handelsstrategier vi har utvecklat.

Inloggningsuppgifter

Kontakta

Anteckningar:Thebearprowl delade på sin Facebook-sida i juli att de tog en kort position i Singapore Press Holdings Limited(SPH:SP) till $2,41 med en vy av ett inneboende värde på 1,20 USD. Sedan dess har aktiekursen fallit till 2,11 dollar med en lägsta nivå på 1,91 dollar. Vi har kunnat säkra exklusiva insikter i deras motivering för utsikten.

SPH har underpresterat de senaste 5 åren, med aktiekursen som fallit från cirka 4,30 USD till 1,91 USD idag, trots det tror vi att det värsta är att komma. Vi förväntar oss att de kommande 12 månaderna potentiellt kommer att bli mer utmanande för verksamheten än vad de har varit med om hittills. Under detta räkenskapsår har verksamheten fortsatt att underprestera i de flesta segment, tagit på sig ytterligare redovisningskostnader och tagit upp skulder till allt högre kostnader.

Det nuvarande börsvärdet är 3,2 miljarder USD, för första gången under bokfört värde på 3,4 miljarder USD, utövar ytterligare press på ledningen för att hejda nedgången i värde för aktieägarna.

Med FY19-resultaten som skulle tillkännages i början av oktober, ville vi förbereda våra läsare på en potentiell negativ reaktion på aktiekursen som kan börja presentera sig under uppbyggnaden till tillkännagivandet eller förverkligas efter tillkännagivandet.

SPH noterade ytterligare ett kvartal av underprestationer under 3Q19, medan mediasegmentet fortsatte att underprestera. Intäkterna för tryckta annonser har fortsatt att minska ytterligare. Fastighetsinvesteringssegmentet fortsätter att utvecklas väl, med en växande bas av återkommande intäkter, drivna av förvärv, främst finansierade av skulder. Fastighetsutvecklingsprojektet fortsätter dock att undersäljas, och Woodleigh-bostaden såldes endast 17 % i juni 2019. Eftersom SPH har en andel på 50 % i utvecklingen är vi oroade över kassaflödeshanteringen för projektet.

Verksamheten gjorde en nedskrivning av Orange Valley under 3Q19, knappt två år efter förvärvet. Anledningen var ett potentiellt överutbud i branschen, vi ser detta som ett tecken på att ledningen inte kommer att utöka verksamheten som tidigare planerat. Detta börjar också se ut som ett fall av dålig kapitalallokering.

Vi anser att PBSA-förvärven saknar synergieffekter på grund av branschens karaktär och geografiska läge. Även om ROI på denna investering har varit ok hittills trots det försvagade GBP, trodde vi att det kunde ha skett förvärv som är närmare relaterade till dess befintliga svit av fastigheter. Vi reserverar oss dock för omdöme medan vi ser tillväxten av detta segment.

Vidare är vi försiktiga med tidpunkten för nedskrivningen av Orange Valley. Vi tror att verksamheten förbereder sig för ytterligare negativa nyheter i sina FY19-resultat, troligen från ytterligare underprestationer och redovisningskostnader.

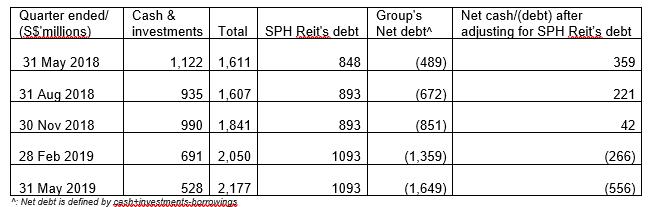

Den här tabellen indikerar sjunkande likviditet och skuldsättningsgrad för SPH, och första gången verksamheten övergick till en nettoskuldposition efter att ha exkluderat SPH Reits skuld.

De två huvudorsakerna är följande:

Vi exkluderade SPH Reits skuld från beräkningen eftersom den är avgränsad.

Vi kan se en ökning av SPH:s finansieringskostnad i sin finansieringsrunda, vilket höjer $150 miljoner eviga värdepapper till 4,5%. Vi uppskattar SPHs förmåga att fortsätta att säkra finansiering för att matcha varaktigheten av dess investering, men vi är försiktiga med kostnaden och den högre hinderfrekvensen som ledningen måste övervinna.

(a) Vi observerade en justering av strukturen för årets slututdelning redan under FY2017, från en större slututdelning till en större särskild utdelning. Detta gör det möjligt för företaget att justera utbetalningen i framtiden. Med det försvagade affärsresultatet förväntar vi oss fullt ut en minskning av den särskilda utdelningen för FY19 och möjlig vägledning om en hållbar utbetalningskvot för kommande år.

| Utdelningshistorik (cent) | Interim | Final | Special | Totalt | Utdelningsförhållande* |

| FY2015 | 7 | 8 | 5 | 20 | 102 % |

| FY2016 | 7 | 8 | 3 | 18 | 109 % |

| FY2017 | 6 | 3 | 6 | 15 | 146 % |

| FY2018 | 6 | 3 | 4 | 13 | 128 % |

| FY2019 | 5.5 | Väntar |

*:Utdelningskvoten beräknas baserat på återkommande intäkter för alla segment, exklusive intäkter hänförliga till NCI i fastighetssegmentet. Detta avser resultat hänförligt till minoritetsaktieägarna i SPH Reit

(b) SPH genomförde senast en omstruktureringsövning i december 2017. Sedan dess har mediesegmentet fortsatt att underprestera, vi är försiktiga med ytterligare omstruktureringar, och påminner våra läsare om att i den olyckliga händelsen av en sådan övning inträffar kostnaderna först och eventuella förmåner kommer att redovisas senare.

(c) Vi ser uppsidan från minoritetsinsatserna i M1, Mindchamps &Prime Reit. Från vår granskning av Keppels presentationer tror vi att M1-investeringar är en lång dräktighetsperiod och som sådan kanske inte stöder SPH på kort sikt. Vi är positiva till den omedelbara och långsiktiga avkastningen från övriga minoritetsinsatser.

(d) SPH har köpt tillbaka nästan 4,3 miljoner aktier under de senaste 12 månaderna för att stärka aktiekursen och investerarnas förtroende. Vi kommer inte att gå in på detaljerna om för- och nackdelarna med ett aktieåterköp men vill påpeka att detta börjar se ut som ett väsentligt kontantutnyttjande för verksamheten.

Sammantaget har vi sett fortsatt underpresterande verksamhet, tvivelaktiga kapitalallokeringar, förvärv gjorda utan att omedelbara synergistiska element identifierats, en högre kostnad för medel som ger en högre hinderfrekvens. Vi är oroade över eventuella sänkningar av utdelningar som kan leda till en negativ reaktion på aktiekurserna och har därför brist på SPH.

15 kvalitetsprodukter fortfarande tillverkade i Amerika

Säkraste städer i Amerika – 2021 års upplaga

En introduktion till handel med insidans barsignaler

Regler och föreskrifter för hyresgästorganisationer för HUD-bostäder

När paniken sätter in, hur en finansiell rådgivare pratar kunder utanför avsatsen