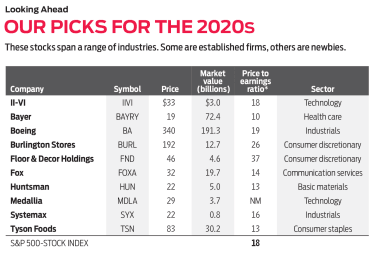

Väljer den De 10 bästa aktierna för det kommande decenniet av tusentals företag skulle kräva psykiska krafter som vi inte har. Men du behöver ingen kristallkula för att se att aktierna nedan är positionerade, av skäl som vi beskriver, för att leverera robust avkastning i många år framöver. Vissa är etablerade företag, andra är små, potentiellt meteoriska odlare. Vi tror att alla kan slå den breda aktiemarknaden i slutet av 2029. Priser och annan information gäller till och med den 31 oktober.

II-VI (uttalas "två-sex") utvecklar och tillverkar material och produkter såsom lasrar, kristaller och fiberoptisk utrustning; industri-, försvars- och halvledarföretag är bland dess kunder. Aktien har försvagats sedan slutet av 2018, när företaget tillkännagav planer på att förvärva Finisar, ett optisk kommunikationsföretag som skapar komponenter som den som hjälper iPhones att utföra ansiktsigenkänning. Affären på 3,2 miljarder dollar stängdes i september, och II-VI-ledningen säger att den borde ge 150 miljoner dollar i årliga kostnadsbesparingar inom tre år. Chefer säger att företagens kombinerade teknologier ger II-VI solid fot i snabbväxande verksamheter som självkörande bilar och biometrisk säkerhet. Det kan öka den potentiella marknaden för företagets produkter till 22 miljarder dollar per år till 2022, en årlig tillväxttakt på 20 % från dagens nivåer. Needham Growth-fondens chef Chris Retzler säger att företaget "kommer att fortsätta att utvecklas och producera spjutspetsprodukter" under de kommande åren. Wall Street-analytiker förväntar sig att företaget kommer att öka vinsten med 12 % detta räkenskapsår, som slutar i juni 2020.

Läkemedels- och jordbruksteknikföretaget Bayer förvärvade andra jordbruksjätten Monsanto 2018 och öppnade sig därigenom för juridiska risker relaterade till ogräsdödaren Roundup. När kärandena påstod att de skulle ha hälsobiverkningar för användare dumpade investerarna Bayers aktier, som nu är smutsbilliga. Aktierna (som handlas i USA som amerikanska depåbevis) handlas till endast 10 gånger den beräknade vinsten för det kommande året, en betydande rabatt på deras femåriga genomsnittliga kurs-vinstkvot på 23. Företaget kommer sannolikt att avgöra stämningarna för mindre än vad investerarna först räknade med, säger Oakmark Internationals fondförvaltare David Herro. Under tiden har investerare en förmånlig ingång till en verksamhet med klassens bästa jordbruksteknologi – som producerar utsäde, bekämpningsmedel och digitala övervakningssystem som gör det möjligt för bönder att ge mer av sina grödor med mindre resurser. "Den växande befolkningen kommer att fortsätta att konsumera, åkermark kommer att fortsätta att krympa, och teknik är vad som behövs för att mata en hungrig värld", säger Herro. Företagets hälsovårdsverksamhet (48 % av försäljningen) bör också fortsätta att växa, säger han, med en stark pipeline av mediciner för att stödja aktuella storsäljare som blodförtunnande Xarelto och behandling av makuladegeneration Eylea.

Det är ingen hemlighet varför Boeing-aktien handlas 24 % under sin 52-veckors högsta:Företagets 737 Max-flygplan, som drabbades av två dödsolyckor under loppet av fem månader, är fortfarande på grund. Tragedin har tagit en bit ur Boeings 2019 års resultat. Men en fix är på gång, och det är bara "en tidsfråga" innan flygplanet får godkännande att börja flyga igen, säger Monetta Fund-chefen Bob Bacarella. Under tiden har Boeing en orderstock på mer än 5 500 kommersiella flygplansbeställningar – kontrakt värda nästan 500 miljarder dollar – som Morningstar-analytikern Joshua Aguilar förväntar sig kommer att öka försäljningen och öka marginalerna under det kommande decenniet. Företagets flygdivision kommer också att dra nytta av fortsatta ökningar av amerikanska militärutgifter, säger Aguilar. Dessutom utökar Boeing sin tjänsteverksamhet, som tillhandahåller support, reservdelar, modifieringar och dataanalys, bland annat, för befintliga flygplan. Boeing förväntar sig att det segmentet ska generera 50 miljarder dollar per år i försäljning till 2027, upp från 17 miljarder dollar 2018.

Burlington tog bort "Coat Factory" från sitt namn 2015 och säljer nu rabatterade märkeskläder, hemvaror, presenter, skönhetsprodukter och leksaker i sina nästan 700 butiker. "Burlington följer Ross Stores och T.J. Maxx playbook, och hittills har det varit mycket framgångsrikt", säger T. Rowe Price Diversified Mid-Cap Growth-fondchef Don Easley. Att Burlington handlar med en liten premie till andra lågprisåterförsäljare är motiverat, med tanke på att företaget öppnar fler butiker och visar snabbare tillväxt i samma butiksförsäljning (försäljning i butiker som är öppna i mer än ett år) än sina konkurrenter. Analytiker på investeringsanalysföretaget William Blair förväntar sig att återförsäljaren kommer att öka vinsten per aktie med 13 % 2020 – mer än konkurrenterna.

Återförsäljare Floor &Decor säljer golv, inklusive kakel, trä och laminat, i 113 butiker över hela landet. Företaget stör golvbranschen på två fronter, säger Baron Discoverys fondförvaltare Laird Bieger:Det kringgår distributörer och köper dess material direkt från producenter, så det erbjuder vanligtvis lägre priser än konkurrenterna, säger han. Och den stora boxstorleken i Floor &Decors butiker gör att de kan hålla mer lager i lager än konkurrenterna. Det är särskilt viktigt för golvproffs, som står för 60 % av återförsäljarens försäljning och inte vill vänta på att beställningar ska skickas från en distributör, säger Bieger. Floor &Decor har köpt ut mamma-och-pop-butiker och utökat sina butikslägen med 20 % årlig takt under de senaste tre åren. De totala intäkterna har ökat med en genomsnittlig årlig takt på 30 % under samma period. Handlas till 37 gånger beräknad vinst, aktien är inte billig. Men analytiker på värdepappersföretaget Wedbush säger att premien är motiverad med tanke på utsikterna för 20 % årlig tillväxt i nya butiker på lång sikt, såväl som "stor" vinstmarginalexpansion.

Det här är inte den stora, gamla räven. Disney köpte 74% av företaget 2019, inklusive filmstudion, FX-kanalen och Foxs andel i streamingtjänsten Hulu. Det som återstår är "New Fox":Fox News, Fox Sports, Fox Business, anslutna nyhetsstationer, en andel i streamingplattformen Roku och Fox studiolot, som för närvarande är uthyrd till Disney. Som de flesta TV- och kabelbolag tjänar Fox pengar på reklam, distribution och licensavgifter för sina program. Fox satsar på att dess nyhets- och sportprogram, som tittarna brukar se live, kommer att påverkas mindre av trenden att tittare klipper av sladden och streamar innehåll digitalt. Den avskalade Fox ståtar med "all-star"-chefer, säger Yacktmans fondchef Jason Subotky. Företaget är ekonomiskt sunt och tillräckligt litet – med ett marknadsvärde på 20 miljarder dollar – för att smarta investeringar ska påverka avkastningen. Fox investerade nyligen 236 miljoner dollar i ett partnerskap med Stars Group, en kanadensisk spelfirma, för att lansera Fox Bet, en onlinetjänst för sportspel som kommer att verka i 13 stater där sportspel är lagligt. Skulle sportspel bli lagligt i hela landet kan verksamheten ta fart. Wall Street förväntar sig en nedgång i resultatet detta räkenskapsår, som avslutas i juni 2020, följt av en ökning med 23 % nästa år.

Kemikalieproducenten Huntsman är mitt uppe i en omvandling. Företaget avstår från bulkförsäljning av råvarukemikalier (allmänt tillgängliga föreningar), en verksamhet som är benägen att drabbas av boom-and-bust-cykler, till förmån för dess mer förutsägbara, högre vinstgivande specialkemikalieverksamhet. Företaget ingick nyligen ett avtal om att lasta av två råvarukemikalier för 2 miljarder dollar i kontanter – en stor tillströmning för ett företag med 5 miljarder dollar i marknadsvärde. Företagsledare har avskaffat olönsamma företag och betalat ner skulder för att förbättra företagets balansräkning. I år uppgraderade kreditvärderingsinstituten Huntsman till ett investeringsklassat, triple-B-betyg efter år i skräpeterritorium, bland annat med hänvisning till företagets åtagande att hålla skuldnivåerna hanterbara. Med aktier som handlas till 13 gånger den beräknade vinsten på ett år framåt, har investerare ännu inte uppskattat förändringarna i företaget, säger Royce Special Equity-fondens chef Charlie Dreifus. Efter en förväntad nedgång i vinsttillväxt under 2019, förväntar sig analytiker på investmentbanken UBS att företaget kommer att öka vinsten med ett årligt klipp på 24 % fram till 2023. Aktierna ger en avkastning på 2,9 %.

Investerare kommer att behöva en spekulativ böjelse för att ta chansen på Medallia, ett teknikföretag som är nybörjare från sin börsnotering i juli 2019. Företaget förväntas inte ge vinst på minst två år till. Men Medallia är ledande på marknaden för "upplevelsehantering", som representerar 68 miljarder dollar i potentiella intäkter totalt sett. Endast 1 % av den marknaden betjänas för närvarande, enligt investeringsanalysföretaget Stifel. Medallia säljer prenumerationer på sin molnbaserade mjukvaruplattform, som använder artificiell intelligens för att hjälpa försäkrings-, hotell-, bil- och mediaföretag att bedöma kund- och anställdas nöjdhet. För att samla feedback tar dess teknik bort språket från källor som sociala medier, resebloggar och interaktioner med internet of things. Denna form av att samla åsikter ersätter snabbt den gamla metoden att be användarna att fylla i enkäter. Baron Funds Bieger, vars fond äger aktien, säger att företaget investerar mycket i försäljning och marknadsföring, och han förväntar sig att Medallia kommer att öka intäkterna till en årlig procentsats i mitten till högst 20-talet under de kommande fem åren.

Systemax är en direktmarknadsförare av industri- och företagsutrustning och förnödenheter, och säljer allt från persondatorer till palldomkrafter (används i lager för att lyfta och flytta träpallar). Under de senaste åren har företaget sålt av sina kämpande utomeuropeiska verksamheter för att fokusera på sin kärna av amerikansk distribution, och avslöjat "en pärla av ett företag", säger Grandeur Peak Global Contrarian-fondchef Keefer Babbitt. Han säger att Systemax välutbildade säljare, lättanvända webbplats och effektiva lager gör att företaget kan erbjuda överlägsen service till små och medelstora företag. Och VD Barry Litwin, som tog över i januari 2019, har gett företaget energi med nya initiativ, bland annat ansträngningar för att effektivisera företagets distributionsnät. Systemax har 96 miljoner dollar i kontanter på sin skuldfria balansräkning, pengar som Babbitt säger att företaget skulle kunna använda för att göra ett förvärv eller investera i tillväxtprojekt. Han förväntar sig att Systemax kommer att öka försäljningen i en årlig takt i tvåsiffriga procentsatser under de kommande fem åren.

Tyson, en av världens största leverantörer av nötkött, fläsk och kyckling, kommer att dra nytta av olyckan på andra sidan jordklotet. Afrikansk svinpest har dödat mer än 20 % av Kinas fläskbesättning och kan tvinga fram en ännu större avlivning. Det är en olycklig utveckling, men CFRA-analytiker säger att det kan sätta igång ett flerårigt uppsving i Tysons fläskförsäljning med början 2020. Företagets köttaffär kommer redan att vinna under det kommande decenniet från den växande globala medelklassen, vilket kommer att driva på exponentiella ökningar av protein efterfrågan, säger T. Rowe Price Value fondförvaltare Mark Finn. Samtidigt utökar Tyson också sin verksamhet för färdigmat (för närvarande 21 % av försäljningen), som kommer med högre vinstmarginaler och är mindre känslig än köttbranschen för svängningar i råvarupriser. Aktierna handlas till 13 gånger årsvinsten, under den genomsnittliga multipeln på 17 för livsmedels- och köttproduktsektorn.