Ett enkelt sätt är att investera i riskfria tillgångar (Statsobligationer, PPF, EPF, bankfasta inlåning). Du kommer aldrig se förluster. Men genom att helt undvika risker kan du behöva kompromissa lite med den långsiktiga avkastningen.

Och om du överväger riskabla tillgångar (guld eller aktier) för högre avkastning, måste du också förbereda dig på portföljförluster. Samtidigt är det viktigt att undvika förluster (särskilt stora förluster) i portföljen. Det är inte bara smärtsamt att se djupa förluster i portföljen, utan det kan också äventyra investeringsdisciplinen. Om du står inför stora förluster kan du få panik. Du kan sluta göra inkrementella investeringar eller ännu värre, lämna investeringarna vid sämsta möjliga tidpunkt, vilket gör dessa förluster permanenta. Marknaderna kan senare återhämta sig, men din portfölj kommer inte att göra det eftersom du redan har sålt.

Ett sätt att minska förlusterna är att förlita sig på ett rörligt genomsnittsbaserat eller trendbaserat tillvägagångssätt för att tajma inträde i eller utträde från olika riskfyllda tillgångar. Jag har diskuterat en liknande strategi i ett tidigare inlägg. Inte min kopp te men du kan prova. Problemet?

Ingen strategi , hur bra som helst, fungerar hela tiden. Därför är problemet att sådana tillvägagångssätt (eller någon aktiv strategi för den delen) är att det kommer att bli anfall av överprestation och underprestation. Perioderna av underpresterande av svårsmälta. Och det handlar inte bara om underprestanda jämfört med bredare marknader. Det handlar också om underprestationer jämfört med portföljer av kollegor, vänner eller alla vi känner. Och detta komplicerar saken. Här är beteendematrisen.

Alla andra förlorar pengar. Vi förlorar pengar. (Vi är okej).

Alla andra tjänar pengar. Vi tjänar pengar. (Vi är okej)

Alla andra förlorar pengar. Vi förlorar inte pengar. (Vi är GLADDA)

Alla andra tjänar pengar. Vi tjänar inte pengar. (Detta är Armageddon. Helt enkelt inte acceptabelt eller acceptabelt. Vi kan undvika strategi vid fel tidpunkt).

Bortsett från det kommer det att bli en skatteeffekt. Lägg därtill det ständiga kravet på att övervaka marknaden.

Hur minskar vi förlusterna då?

Personligen föredrar jag ett tillvägagångssätt som är enklare, lätt att utföra beteendemässigt och kräver mindre engagemang.

Jag föredrar att diversifiera portföljen och arbeta med en tillgångsallokeringsmetod, dvs. ta med olika typer av tillgångar i mixen och hoppas att förlusterna ska minska.

Fungerar detta tillvägagångssätt?

Låt oss ta reda på det.

Vi kommer att överväga inhemska aktier, internationella aktier, guld och ränteinvesteringar.

Både Nifty 50 och Nasdaq 100 är aktieindex. Därför inte riktigt olika tillgångar

Vi tar hänsyn till data från 30 mars 2011 till 31 december 2020.

Låt oss först titta på kalenderårsavkastningen.

Nasdaq 100 är den klara vinnaren här, utan negativ kalenderårsavkastning under de senaste 10 åren. Observera att detta är rupier returer. Därför kan en del av denna superprestanda också tillskrivas rupiers depreciering under detta decennium.

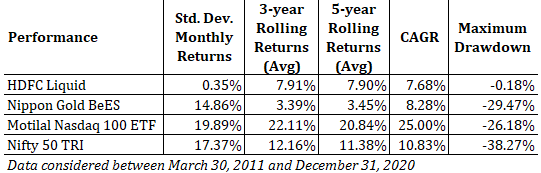

Låt oss nu titta på riskegenskaperna och avkastningen under perioden.

Standardavvikelse är ett mått på portföljens volatilitet . Om portföljvolatiliteten oroar dig måste du investera i en portfölj som har lägre standardavvikelse. Sänk desto bättre.

Maximal neddragning är den maximala förlust du skulle ha lidit om du investerat på något av datumen. Om du till exempel investerade 1 000 Rs i ett index på en dag och det lägsta värdet av investeringen går till ((i framtiden) är 900, då är den maximala uttagssumman 10%. Lägre desto bättre.

I tidigare inlägg har jag visat maximal neddragning för vart och ett av datumen i ett diagram. I det här inlägget har jag precis plockat upp den största förlusten. Till exempel är den maximala nedsättningen för Nifty 50 38,27 %. Detta hände i mars 2020 (för investeringen som gjordes den 14 januari 2020).

Det är aldrig lätt att smälta förluster i din portfölj . Och de för stora. Det är smärtsamt. Ännu viktigare, det kan äventyra investeringsdisciplinen. Du kan till exempel överväga att lämna din investering när den faller kraftigt (eftersom du känner att den kommer att falla mer). Det är lättare att hålla fast vid strategier/investeringar där du förlorar mindre (lägre uttag).

Rullande avkastning och CAGR indikerar avkastningsprestanda. Högre desto bättre.

CAGR indikerar den årliga avkastning du skulle ha tjänat om du investerade den 30 mars 2011 (analysens startdatum) och hölls till den 31 december 2002 (slutdatum).

Rullande returer anger innehavsperiodens avkastning. Du investerade lika mycket varje dag under provperioden och höll kvar i exakt 3 år. Ta ett enkelt genomsnitt av 3-årsavkastning. Du har den genomsnittliga 3-åriga rullande avkastningen. I de tidigare inläggen har jag ritat in 3-års och 5-års rullande avkastning. I det här inlägget visar jag bara medelvärdena. Högre desto bättre. Detta är en bättre indikator på returupplevelsen (än CAGR).

Högre avkastning, lägre volatilitet, ingendera eller båda?

När vi blandar två eller flera tillgångar med låg korrelation (eller nega tiv korrelation) kan du förvänta dig en minskning av både standardavvikelsen och maximal avvikelse (jämfört med enskilda tillgångar). Minskning av standardavvikelsen och maximal avvikelse är positiva nyheter.

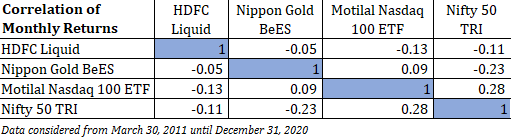

Värdet på korrelationskoefficienten kan variera mellan -1 och 1. Korrelationskoefficienten 1 betyder perfekt positiv korrelation, dvs de två tillgångarna rör sig i tandem. Både stiger och faller tillsammans. Du kan se, från tabellen nedan, att korrelationen för en tillgång med sig själv är 1.

Korrelation av -1 betyder perfekt negativ korrelation. När den ena reser sig, faller den andra.

Om avsikten är att diversifiera portföljen måste du blanda tillgångar med negativ eller låg positiv korrelation. Vi såg det i vårt inlägg om blandning av sektorindex (Banking, Pharma, IT).

Låt oss först titta på korrelationen mellan de fyra tillgångarna (undertillgångarna) som beaktas.

Korrelationskoefficienterna är antingen negativa eller lågpositiva. Därför kan du förvänta dig att en blandning av dessa tillgångar kommer att tillföra värde (åtminstone minska risken).

Om du tittar på korrelationskoefficientvärdena kan du vara nästan säker på att det kommer att bli en förbättring av riskparametrarna (standardavvikelse och maximal nedsättning).

Man kan för övrigt inte säga detsamma om portföljavkastning (om att blanda två tillgångar med lägre korrelation). Resultaten från portföljen kan vara högre eller lägre. Vi såg en ombalanseringsbonus (portföljens avkastning högre än avkastningen från enskilda tillgångar) när vi investerade 50:50 i aktie- och guldportföljen (mars 2007-november 2020). Men det är ingen garanti.

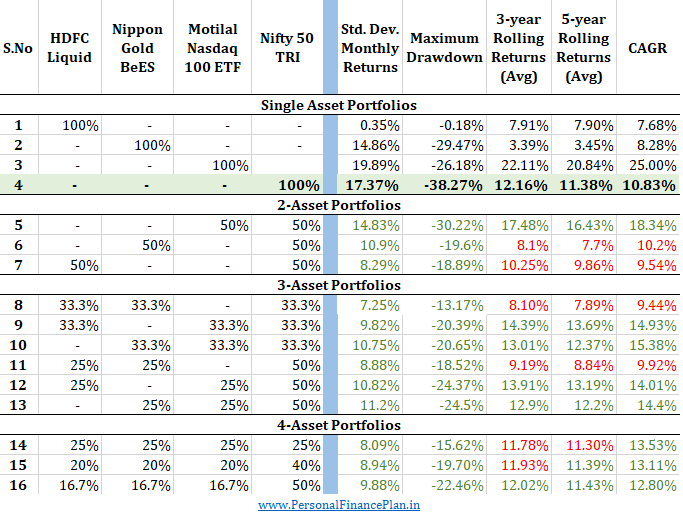

I följande tabell har jag konstruerat portföljer med en annan blandning av olika tillgångar.

Det första avsnittet handlar om enstaka tillgångsportföljer. Vi hade sett den enskilda tillgångens prestanda tidigare i inlägget. Samma prestanda återges här.

Därefter kombinerar vi olika tillgångar i olika proportioner. Alla portföljer med flera tillgångar balanseras om årligen till målallokeringar den 1 januari.

Vi ska jämföra resultatet för portföljer med flera tillgångar med resultatet för Nifty 50 både vad gäller risk- och avkastningsegenskaper.

Varhelst portföljen med flera tillgångar har gjort det bättre än Nifty 50 (lägre standardavvikelse, lägre maximal uttag, högre rullande avkastning, högre CAGR), jag har lyft fram dessa egenskaper i GRÖN .

Där portföljen med flera tillgångar klarar sig sämre , har sådana egenskaper markerats i RED .

Du kan se att det, med vilken blandning som helst, har skett en kraftig förbättring av riskegenskaper. I ett fåtal fall har standardavvikelsen och den maximala minskningen halverats.

Återkomstupplevelsen är bättre i några fall, sämre i andra. Nifty 50 var den näst bästa enskilda tillgången. Nasdaq 100 ETF var bäst. Var vi än har blandat Nasdaq 100 till mixen har avkastningen förbättrats.

Även om min kunskap om statistik är begränsad, skulle jag tro att riskegenskaperna för portföljer med flera tillgångar är mer tillförlitliga än avkastningsegenskaper.

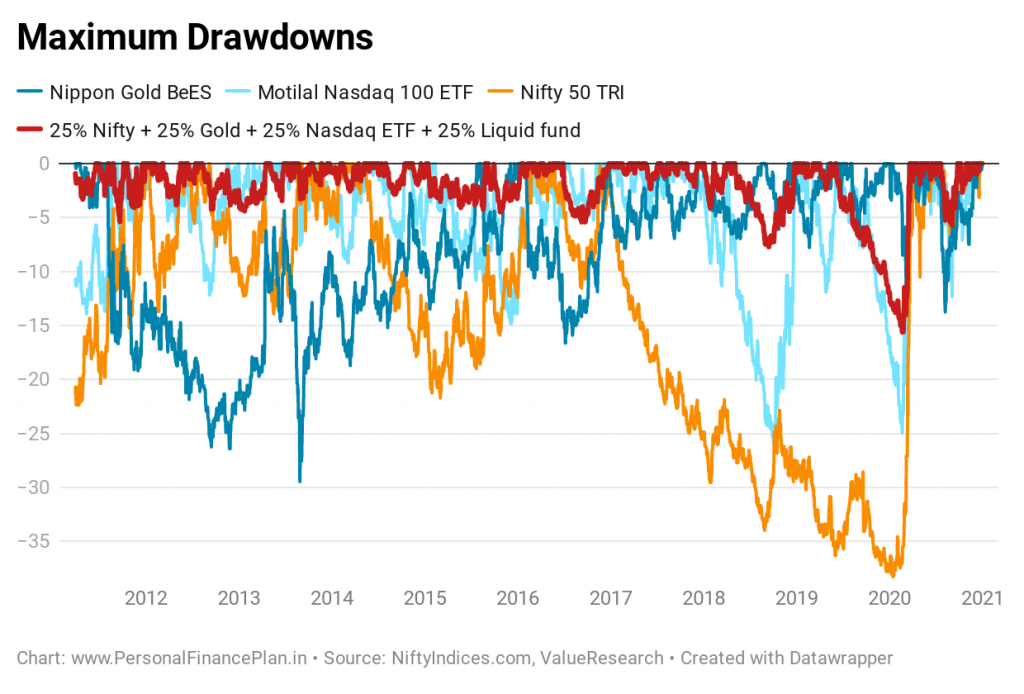

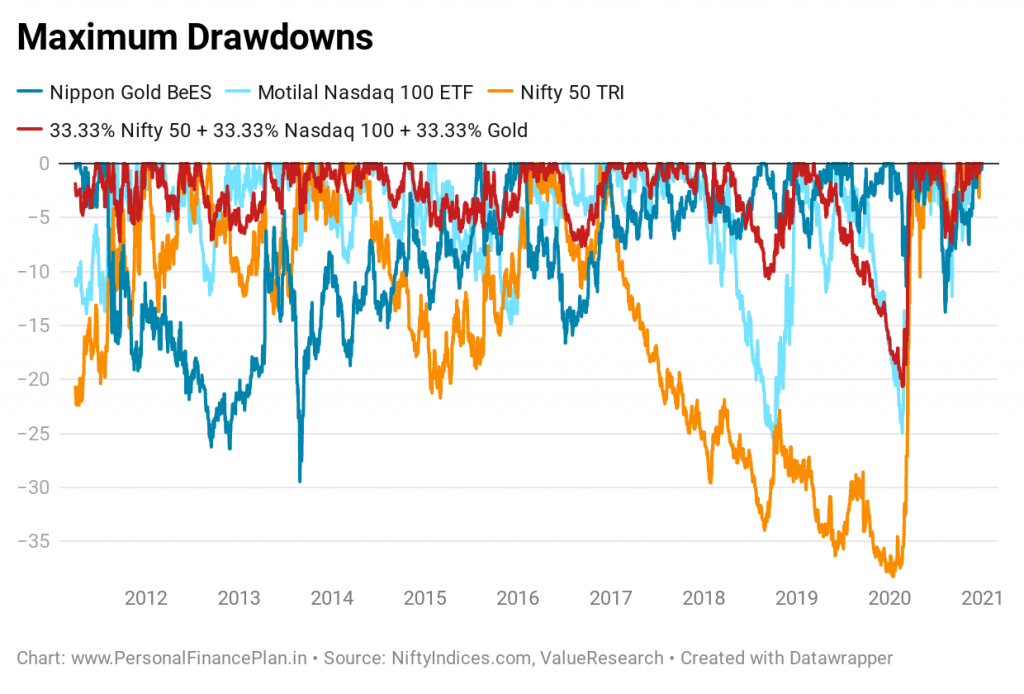

Även om vi har visat den maximala utdragningen för en uppsättning portföljer, ger ett enda nummer inte hela bilden. En maximal ritning för alla datum ger en bättre uppfattning.

Samtidigt är det inte möjligt att producera maximala utdragningsdiagram för alla portföljkombinationer.

Jag väljer 2 portföljer för komplett tomt.

Lätt att se kraftiga förbättringar.

Syftet är tjänat.

Diversifiering handlar INTE om att ha alla dina pengar i den bäst presterande tillgångsklassen hela tiden.

Diversifiering handlar om att INTE ha alla dina pengar i den sämst presterande tillgångsklassen vid något tillfälle.

Att blanda olika typer av tillgångar minskar volatilitet och uttag. Detta eliminerar dock inte risker eller förluster. Till exempel, om du blandar guld och Nifty i 50:50, är den djupaste neddragningen fortfarande ~20%. Bättre än Nifty 50 (38 %), men inte mindre med vilken fantasi som helst. Många skulle få panik över den typen av förlust. Därför behöver du fortfarande massiv investeringsdisciplin.

Och du måste ha en portföljstrategi. Det är lätt att ifrågasätta nyttan av skuld i portföljen när aktiemarknaderna slår alla cylindrar. Eller så kan det verka meningslöst att behålla guld i portföljen när det inte gör något på några år. Det förväntas att alla komponenter inte kommer att fungera bra samtidigt. Och inte göra dåligt samtidigt. Och det är så du minskar kraftiga förluster i portföljen. Titta inte på tillgångar isolerat. Titta på portföljen tillsammans.

NiftyIndices

ValueResearch

Bildkredit :Unsplash