Om du reser mycket, älskar du förmodligene hitta ett bra erbjudande på flygbiljetter. Men ibland kommer dessa affärer med strängar, eller hur?

Vill du checka in en extra väska? Det finns en avgift för det. Åh, vill du ha en gångstol? Snack! Det är en annan avgift där. Ibland måste du hosta upp några extra dollar för Wi-Fi eller till och med för att låna en filt eller kudde!

Precis som dessa flygbolagsavgifter är investeringsavgifter också ett faktum. Skillnaden är att investeringsavgifterna inte alltid är lika tydliga som en extra bagageavgift.

Många människor vi pratar med är förvirrade eller förblindade av dem. Och ibland hindrar den förvirringen människor från att göra bra val om vad de ska investera i. Låt oss reda ut förvirringen så att du kan investera med mer självförtroende.

Oavsett om du handlar mat eller försöker köpa en bil, kostar det att göra affärer. Och att investera är inte annorlunda.

Det betyder att när du lägger dina surt förvärvade pengar i din IRA eller 401(k), kan investeringsavgifter ta en stor del av dessa pensionssparande om du inte är uppmärksam. Hela 73 % av amerikanerna vet inte hur mycket de betalar i 401(k)-avgifter! 1

Missförstå oss inte. Investeringsavgifter är inte alla dålig. De täcker några viktiga kostnader för att säkerställa att dina investeringar sköts väl. Du vill bara försäkra dig om att du får bra värde från dina investeringar utan att låta överdrivna avgifter minska din avkastning.

Du bör aldrig investera i vad som helst tills du förstår hur det fungerar. Och det inkluderar investeringsavgifter. Vet vad du betalar för och hur mycket det kostar – inga undantag!

Det är här det blir lite ojämnt, så spänn fast säkerhetsbältena. Det finns många avgifter att hålla utkik efter, och många av dem är helt enkelt förvirrande. Du är inte den enda som undrar, Vad i hela friden är en 12b-1 avgift?

Vi ska skära igenom en del av förvirringen här. Låt oss ta en närmare titt på ett par av de vanligaste avgifterna du kommer att stöta på när du börjar investera för pension i dina IRA och 401(k)s.

När du lägger pengar i din Roth IRA köper du faktiskt aktier i en fond. Investeringsproffset som du köper dessa aktier från kommer att få en procentandel av pengarna du investerar, även känd som en belastning.

Så närhelst du ser ordet ladda , tänk bara på en försäljningsavgift eller en provision. Det är belastningen. Och det finns tre typer.

Dessutom, utan ett proffs vid din sida, är du på egen hand. Så när marknaden tar en nedgång – som den alltid gör – är det mer sannolikt att du får panik och drar dig ur dessa investeringar. Det är som att hoppa från en berg-och dalbana mitt under en åktur. Dålig idé!

När du investerar i fonder betalar du antingen ditt investeringsproffs genom en belastning (enbart provisionsrådgivare), rådgivares arvode (avgiftsbaserade rådgivare) eller någon kombination av båda (arvodesbaserade rådgivare).

Om ditt proffs tar ut en rådgivareavgift som en del av sin betalningsstruktur, kan det dyka upp som en tillgångsavgift . Enligt detta arrangemang debiteras avgifter varje år som en procentandel av hur mycket pengar ditt proffs hanterar åt dig.

Till exempel, om du har ett saldo på 500 000 $ i din Roth IRA och ditt investerande proffs tar ut en förvaltningsavgift på 1 % av tillgångarna, då betalar du 5 000 $ i avgifter. Den goda nyheten är att avgiften för det mesta sjunker när saldot på ditt konto stiger.

Nu när du har betalat ditt investeringsproffs måste du hjälpa till att täcka kostnaderna för att driva fonden. Det är där kostnadskvoten kommer in. Det kommer att visas på dina kontoutdrag som en procentandel av ditt investeringskontos saldo. Så om din fond har en kostnadskvot på 1 % och du har 1 000 USD på ditt konto i slutet av året, betalar du 10 USD. Enkelt, eller hur?

När du tittar på prospektet för din fond ser du flera avgifter som utgör kostnadskvoten:

Vissa fonder är dyrare att driva än andra, vilket kommer att påverka hur hög eller låg kostnadskvoten är.

Om du tittar på alla dessa avgifter och undrar om det är värt det att investera i din arbetsplatspension, är svaret . . . ja! En 401(k) – med en arbetsgivarmatchning och de inblandade skattebesparingarna – är fortfarande det bästa sättet att starta din pensionssparstrategi. Om din arbetsgivare erbjuder en matchning på dina 401(k)-avgifter betyder det att du får gratis pengar. Missa inte det!

En 401(k) – med en arbetsgivarmatchning och de inblandade skattebesparingarna – är fortfarande det bästa sättet att starta din pensionssparstrategi.

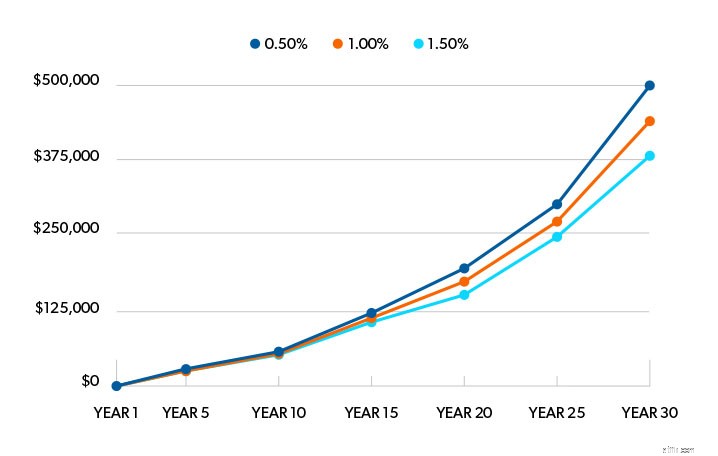

Så exakt hur stor affär är avgifter när det kommer till investeringar? Även om en skillnad på 1 % i avgifter kanske inte ser så mycket ut, kan det göra skillnad längre fram. Så här gör du.

Låt oss säga att du har 25 000 USD sparat på ett pensionskonto med en genomsnittlig årlig avkastning på 11 % och att du inte lägger in ett öre till under de kommande 30 åren.

Om du betalade en avgift på 0,5 % på ditt kontosaldo varje år skulle ditt pensionssparande växa till 500 000 USD. Hoppa dessa avgifter upp till 1% och du skulle sluta med $436 000. Det är fortfarande ganska bra!

Men vad skulle hända om du betalade 1,5 % i avgift varje år? I så fall skulle du sluta med $380 000 efter 30 år.

Det är därför vi rekommenderar att du mestadels håller dig till front-end load-fonder – de med de flesta av avgifterna betalda i förväg. Varför? För med tiden är de det billigaste sättet att investera. Och provisionen du betalar i förväg är verkligen inte mycket att betala för att ha någon i ditt team som lär dig hur du investerar framgångsrikt. Du behöver ett proffs som hjälper dig att hålla dig på rätt spår genom investeringarnas vändningar!

Bara en varning:Eftersom branschen gradvis övergår från avgifter för front-end-laddning till konsultavgifter, kan de vara svårare att hitta. 2 Men låt inte detta hindra dig från att investera.

Bara för att en fond har låga avgifter betyder det inte att det är en bra fond. Det är en pusselbit och du måste titta på helheten.

Här är tre punkter som vi vill att du ska bocka av när du tar reda på vilka fonder du ska investera i. De hjälper dig att se hur avgifterna passar in i den övergripande bilden.

Blir du lite obekväm av tanken på att betala runt 5 % i provision? Vi förstår.

Men den förhandskommissionen betalar för ett investerarproffs djupgående kunskap om de tusentals fonder som finns där ute. Det är ett litet pris att ha någon som har din rygg – någon som kan lära dig hur du investerar framgångsrikt och tar dig närmare din pensionsdröm.

Så få inte tunnelseende när du försöker hitta de billigaste avgifterna. Leta efter en fond som har ett rimligt kostnadsförhållande med en långsiktig meritlista med utmärkt avkastning och god förvaltning på plats. Det är en vinnande kombination!

Som investerare är det bättre att du betalar en högre provision i förväg och har lägre löpande avgifter. Det kan kosta dig mycket att komma igång, men de löpande avgifterna är vanligtvis lägre än medel utan belastning eller back-end. Det är perfekt för långsiktiga investeringar.

Dessutom betalar du din rådgivare i förväg – för deras tid och expertis – för att hjälpa dig välja dina fonder och behålla din pensionsplan under de kommande decennierna. Det i sig är en stor investering!

Finns det några bra no-load fonder där ute? Visst, och du kan blanda några av dem med dina andra fonder. Men utan råd från ett proffs kommer sannolikt ägare av obetalda fonder att hoppa in och ut ur dessa investeringar, och det kommer att sänka deras avkastning. Om du investerar i en tomgång måste du disciplinera dig själv för att förbli investerad långsiktigt.

För att förstå värdet av det du köper måste du titta på vad dina avgifter kostar och vad du får tillbaka. Det betyder att du måste ha en konversation med ditt investeringsproffs. Be dem att dela upp dina avgifter i procent och dollar så att du kan se vart dina pengar går och hur de tar sig dit.

Okej, är du fortfarande med oss? Vi vet att det var mycket att ta in. Om du behöver hjälp med att ta reda på vilka avgifter som ingår i din investeringsportfölj bör du kontakta någon av våra SmartVestor-proffs.

De kommer att kunna visa dig hur investeringsavgifter påverkar ditt pensionssparande och hjälpa dig att arbeta mot dina pensionsmål. Försök inte att navigera ensam. Även vi får hjälp av proffsen.

Hitta en SmartVestor Pro idag!

Allt du behöver veta om RMD:er

Allt du behöver veta om statsskuldväxlar

Allt du behöver veta om Medicare

Vad är en 401(k)? Allt du behöver veta

Allt du behöver veta om insättningsbevis

Allt du behöver veta om bolåneavgifter

Allt du behöver veta om finansiella rådgivare

Allt du behöver veta om stora fonder