Även om det är långt kvar till pension för Bri, har hon redan sparat över 85 000 dollar genom att arbeta deltidsjobb och investera. Ja, du läste rätt.

Det här är mycket pengar.

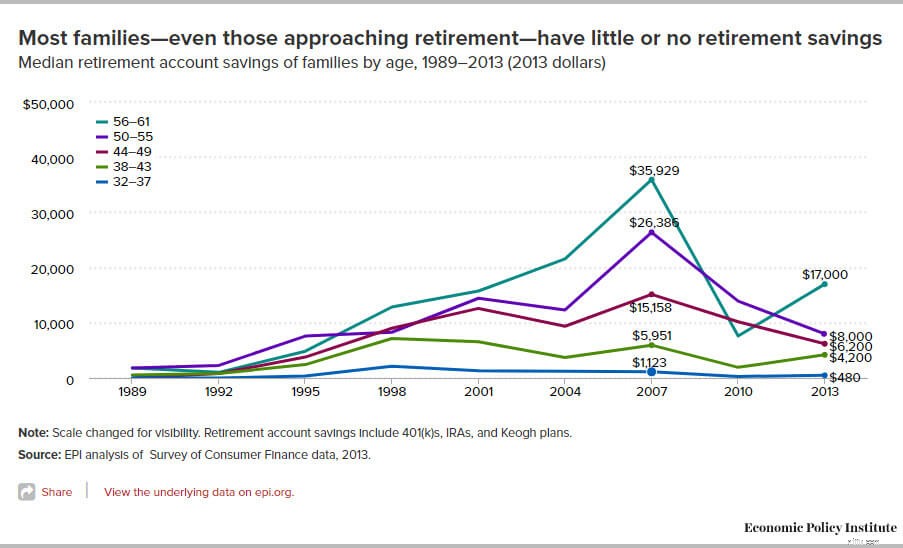

Men det som gör Bris besparingar så överraskande är att hon redan är ekonomiskt långt före de allra flesta människor - även 50-åringar. Enligt U.S. Government Accountability Office har 70 % av hushållen i åldersgruppen 55-64 sparat mindre än 100 000 USD. Mer specifikt fann Economic Policy Institute att 2013 hade personer i åldrarna 56-61 bara i genomsnitt 17 000 USD på pensionskonton.

Med tanke på genomsnitten är Bris besparingar verkligen en anmärkningsvärd prestation.

Med denna takt av sparande och investeringar kan Bris nettoförmögenhet överstiga 1 miljoner USD i slutet av 30-årsåldern – tidigare om hon lyckas med sin vision om fastighetsinvesteringar.

Du kanske vill borsta bort hennes prestation genom att anta att Bri har en fond, fick pengarna av någon eller att hon kunde spara pengar eftersom hon inte behövde finansiera sina egna önskemål och behov. Men Bri samlade sitt boägg genom mycket hårt arbete, sparsamhet och genom att få några smarta ekonomiska råd från böcker och bloggar.

Medan Bri bor i en välbärgad förort till San Francisco, har hennes egen familj inte mycket pengar. I själva verket, förutom att flitigt spara, finansierar Bri också det mesta av sina egna utgifter – bil, telefon, mat, etc...

Hon började göra småjobb åt grannar vid 8 års ålder och har fortsatt att arbeta extremt hårt - servitris, barnvakt, huspassning och mer. Och istället för att spendera sina pengar på kläder och underhållning, lever Bri sparsamt och förvaltar aktivt sina besparingar.

Oavsett om du är ung eller gammal finns det mycket att lära om pensionsplanering från denna hårt arbetande unga kvinna.

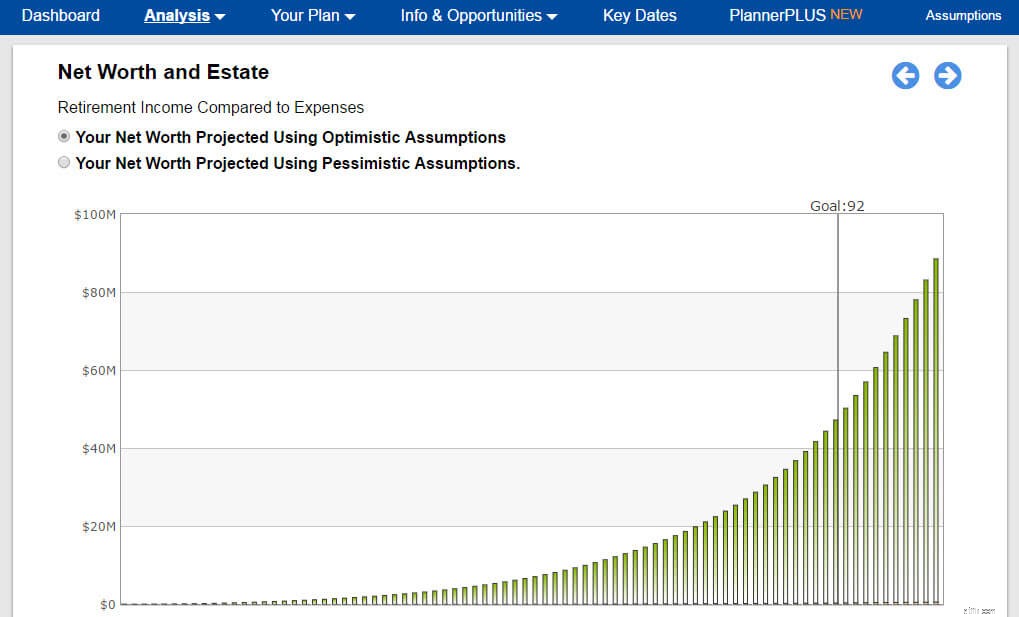

Lektioner för ungdomar: Om du är ung kan den verkliga lärdomen här vara kraften i att spara pengar när du är ung och skörda frukterna av sammansatt ränta i framtiden. I diagrammet nedan från ett av hennes pensionsplansscenarier kan du se att om Bri sparar i en takt på 2 000 till 3 000 USD i månaden efter college, kan hennes nettoförmögenhet närma sig eller överstiga 3 000 000 USD vid 50 års ålder och växa till tiotals miljoner under hennes liv. Med tanke på hennes historia är det troligt att hon kommer att öka sin sparränta – vilket innebär att hon kan samla på sig betydligt mer pengar vid en yngre ålder.

Kan du föreställa dig vilken frihet du kan ha att fortsätta det liv du vill leva med den typen av pengar på banken?

Lektioner för personer i 40-, 50- och 60-årsåldern: Om Bri kan spara 85 000 USD under 10 år samtidigt som han arbetar med minimilöner och deltidsjobb, kan du också hitta ett sätt att spara.

Du kan definitivt spela ikapp och samla tillräckligt med pensionssparande på kort tid. Här är 12 sätt att komma ikapp med besparingar för en trygg framtid. Eller börja med att ta reda på din ekonomi. Använd NewRetirement pensionsplaneraren för att få en detaljerad och personlig titt på hur mycket du verkligen kommer att behöva för en säker framtid.

Nedan kan du läsa Bris intervju med NewRetirement.com:

Nypension: Ungefär hur mycket har du sparat hittills? Hur investeras det? Har du mål för tillväxten av dina besparingar och investeringar?

Robyn Bri: För tillfället har jag ett high end sparkonto där jag försöker lägga in pengar så mycket som möjligt, några tusen om året är mitt mål för tillfället. Jag har också mitt checkkonto som jag använder för mina dagliga utgifter – telefonräkning, bensin, bilunderhåll, mat, personliga saker, kläder etc.

Jag har sedan två självinvesterande konton med Merrill Edge. Den ena är en Roth IRA direkt för när jag går i pension – men jag har den inställd så att jag när jag fyller 56 kan börja få tillgång till pengarna. Det andra kontot är ett personligt självstyrt konto som jag har skapat för att ha tillgång till när jag fyller 28, för att kunna investera i mitt första hus.

Jag köpte också Apple-aktier när jag var 16 och planerar att lämna det på det kontot. Slutligen använder jag ett kreditkort som ger mig poäng och som jag betalar av varje månad.

Nypension: Wow Robyn, jag behöver inte berätta för dig, men du följer flera bästa praxis för personlig ekonomi. Du är:

Bra jobbat! Vad är det som motiverar allt detta?

Robyn Bri :Det som motiverar mig är att ha vuxit upp i en familj som inte kunde försörja tre barns alla behov.

Vid åtta års ålder började jag kattvakt och hundpromenad för mina grannar. Att tjäna pengar fick mig att inse värdet av det; den skulle hålla längre än om den bara gavs till mig.

Vid åtta års ålder slutade jag be mina föräldrar om pengar och började försörja mig själv. När jag fyllde tio började jag vara barnvakt åt mina grannar och några år senare hade jag en kundkretslista med fyra familjer. Jag var tvungen att hålla reda på mina timmar och skickade ut månatliga räkningar till familjerna.

Det är denna erfarenhet som fick mig att komma in i finans- och affärsvärlden.

Nypension :Du låter som en ung anhängare av en rörelse inom personlig ekonomi som heter Financial Independence Retire Early (F.I.R.E.) Den här rörelsen evangeliseras av J.D.. Roth som driver Money Boss-bloggen och är författare till A Brief Guide to Financial Freedom. F.I.R.E handlar om att göra några betydande livsstilsval nu för att uppnå ekonomiskt oberoende så snabbt som möjligt. För de flesta följare handlar det om att vara uppmärksam på dina prioriteringar och att inte belamra livet med saker som egentligen inte spelar någon roll för att uppnå både ekonomiska och personliga mål.

Vilken är en typisk dag för dig?

Robyn Bri :Min dag börjar med att gå till skolan, måndag till fredag, från ungefär 8:00 till 15:00.

Efter skolan beger jag mig vanligtvis till The Redwoods äldreboende för att kolla in med programavdelningen. Jag tillbringar ungefär tre till fem timmar om dagen där [gör volontärarbete].

När jag är klar med mitt ansvar där tar jag hand om en av de 12 familjer jag är barnvakt för. På helgerna jobbar jag på Mama’s Royal Cafe i totalt 10 timmar de flesta helger. Efter att ha serverat hos Mama går jag hem och gör läxor innan jag blir barnvakt.

Varje dag är annorlunda men består i allmänhet av skola, volontärarbete på Redwoods, arbete hos Mama's, barnvakt, läxor och att försöka hinna med tid till mina vänner.

Nypension : Så utöver att arbeta och upprätthålla en hög GPA i skolan, är du också volontär? Wow! Vad motiverar dig att lägga så mycket tid på volontärarbete vid sidan av skola och arbete? Har du någon tid för andra fritidsaktiviteter?

Robyn Bri :Jag började arbeta som volontär i sjätte klass efter att jag insåg att idrott inte var rätt väg för mig och jag blev kär i volontärarbete. Mina positioner blev större och ansvaret växte tills det slutade med att jag byggde upp mitt eget program på Redwoods för att hjälpa seniorer att lära sig teknik.

Det heter Cyber Seniors, som inleddes våren 2016.

Jag är en extrovert person. Jag tycker om att vandra till stranden och brinner för miljö och djur (jag är vegetarian).

Nypension: Var ser du dig själv om fem, 10 eller 20 år?

Robyn Bri: Jag läste denna fantastiska bok som heter "Rich Bitch:A Simple 12-Step Plan for Getting Your Financial Life Together ... Äntligen  ". Ett av kapitlen råder dig att planera de kommande åren och eftersom jag är jag, satte jag mig ner och gjorde det. Mina huvudmål är:

". Ett av kapitlen råder dig att planera de kommande åren och eftersom jag är jag, satte jag mig ner och gjorde det. Mina huvudmål är:

Nypension: Låter som ett bra råd för att skapa en plan. Och dina mål låter ambitiösa, men om dina tidigare framgångar är någon indikation är jag säker på att du kommer att uppfylla och överträffa dina ambitioner.

Varför fokusera på fastighetsinvesteringar kontra aktier, ränteintäkter eller någon annan investering?

Robyn Bri :För min karriär vill jag hjälpa andra människor att investera i fastigheter för antingen sig själva eller för att tjäna pengar. Jag tror att det är ett bra sätt att tjäna pengar och det är något jag brinner för och som också kommer att hjälpa mig att kunna resa världen runt och bjuda in vänner att komma och bo hos mig.

Mitt karriärmål är att bli projektledare i ett bygg- och designföretag baserat i NYC. För att uppnå denna karriärväg kommer jag att ta en högskoleexamen i företagsekonomi och management med ett certifikat/sekundär examen i byggledning och valbara inredningsdesign. Jag tror att det kommer att ge mig de kunskaper och expertkunskaper jag behöver för att lyckas i min karriär.

Nypension: Hur lärde du dig om privatekonomi? Visste du att en nyligen genomförd studie upptäckte att medelpoängen på en privatekonomisk frågesport är 30 %? Vilka webbplatser, bloggar och böcker gillar du?

Robyn Bri: För tillfället är de två böckerna på mitt nattduksbord "Rich Bitch:A Simple 12-Step Plan for Getting Your Financial Life Together ... Äntligen " (fortfarande – läser det alltid igen) och "MONEY Master the Game:7 Simple Steps to Financial Freedom  ”

”

Jag har också lärt mig genom processen att skapa mina egna bank- och mäklarkonton och aktivera automatiskt sparande och investeringar via några av robo-rådgivarens funktioner som finns där ute.

Nypension: Kul att du drar nytta av en del av robo-rådgivarens funktioner.

Vilka råd skulle du ge till familjer som säger att de inte kan spara till pension? Vad tycker du om att detta par tjänar 500 000 USD om året och vem kan inte spara några pengar?

Robyn Bri: Det är svårt där ute, och efter att ha läst den här artikeln och tittat på uppdelningen kan jag förstå varför de inte verkar kunna spara pengar. Det här är tre exempel på hur de skulle kunna skära ner på utgifterna.

Bara dessa tre saker skulle kunna spara 23 600 dollar per år för att gå i pension. Det ger dem fortfarande $6 000 för semester och $5 000 för varje barn för fritidsaktiviteter om det behövs.

Nypension: Det är fantastiska observationer. Om din fastighetskarriär inte fungerar kan du vara en privatekonomiguru!

Som en yngre person som är välutbildad, naturlig på att spara pengar och göra smarta ekonomiska rörelser, är Bri redan på en bra väg ekonomiskt. Möjligheten framför henne är att vidga sin horisont och sikta högre eftersom det är troligt att hon kommer att uppnå ekonomisk frihet i unga år.

Bri upptäckte nyligen att hon har tilldelats ett fullt stipendium till George Washington University. Hennes hårda arbete och fokus uppmärksammas. Och eftersom collegekostnader tas om hand är vi villiga att slå vad om att Bri kommer att fortsätta spara för sin mycket ljusa framtid.

Vilka lärdomar kommer du att ta av denna fantastiska unga kvinna?

Den genomsnittliga försäkringskostnaden för en 25-årig kvinna

Den genomsnittliga nettoförmögenheten vid pensionering

Den genomsnittliga pensionskostnaden

Pensioneringsplaner för entreprenören

Varför du behöver mer än ett betalt hem i pension

3 pensionsspartips för unga och singel

Genomsnittligt pensionssparande i USA

Vad är den genomsnittliga pensionsåldern?