När det gäller att betala av dina studielån är kampen bortom verklig. Det kan kännas direkt livskrossande och kanske till och med omöjligt. Men hallå - du är inte ensam under denna vikt. Det finns 44 miljoner studielåntagare i Amerika som tillsammans är skyldiga cirka 1,6 biljoner dollar i studielån. 1, 2

Om du känner dig tyngd av den här skulden kanske du letar efter ett sätt att pausa dessa betalningar – och ser några alternativ. Men uppskov med studielån kontra tålamod – vad är skillnaden? Men hoppa inte in i denna tillfälliga lättnad ännu. Först bör du veta mer om hur uppskov och tålamod fungerar – plus andra alternativ du har om du känner dig helt överväldigad av dina studielån.

Innan vi dyker in, låt oss ge en snabb uppmaning:Enligt den nuvarande lagen om Coronavirus Aid, Relief, and Economic Security (aka CARES Act), är betalningar för federalt ägda studielån inställda till den 30 september 2021, med en ränta på 0 % kurs under den tiden. Så detta ger dig två alternativ. Du kan pausa betalningen om din ekonomi är trång. Eller så kan du fortsätta betala eftersom allt du lägger på dessa lån just nu går direkt till huvudbeloppet (det ursprungliga beloppet du lånade) istället för räntan!

Okej, nu tillbaka till vårt regelbundet schemalagda innehåll:

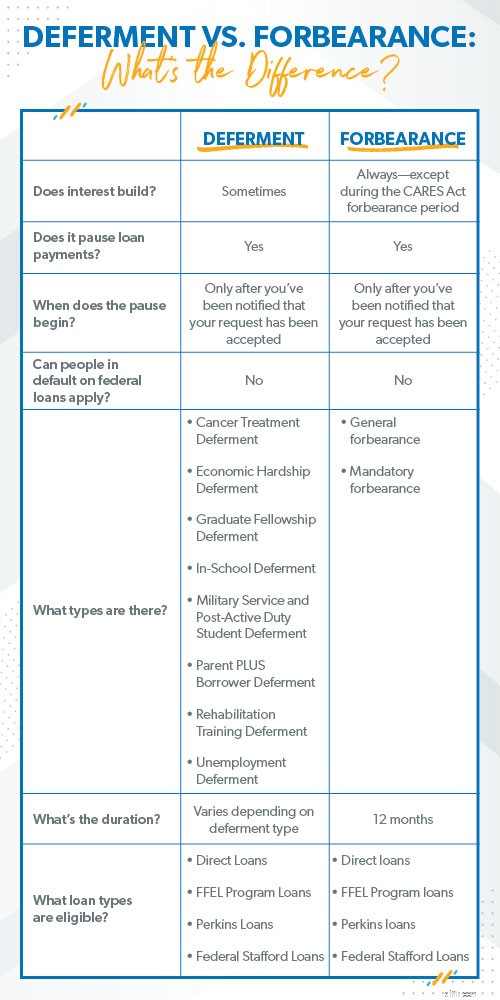

Så både uppskov med studielån och överseningar sätter en paus i betalningarna. Du kan inte ansöka om någondera om du är i standard på dina federala studielån. Och – det här är viktigt – du måste fortsätta att göra dina vanliga betalningar tills du får officiellt besked om att ditt uppskov eller tålamod har godkänts. Du kan inte bara sluta betala efter att du fyllt i pappersarbetet, annars kommer dina lån att bli förfallna, vilket betyder att du missade en betalning. Om du missar flera betalningar kan du gå i konkurs, vilket innebär att du bröt låneavtalet och kan behöva drabbas av några ganska allvarliga konsekvenser.

En av de största skillnaderna är vad som händer med ditt intresse under betalningspausen. Och det är en jävla skillnad, som du kommer att ta reda på. Låt oss titta djupare på hur uppskov med studielån och anstånd är lika och olika:

Anstånd är ett sätt att sluta betala på dina studielån – tillfälligt. Människor som går i skolan, för närvarande är arbetslösa, i militären, får cancerbehandlingar eller har ekonomiska svårigheter (det betyder att du inte har råd att betala dina räkningar - och du kan bevisa det) är mest sannolikt att kvalificera sig. Längden på ett uppskov beror på typen. Till exempel kan studenter som är inskrivna i kvalificerade högskolor och program kvalificera sig för ett anstånd i skolan under hela tiden de är inskrivna och möjligen upp till sex månader efter att de lämnat. Och en ekonomisk svårighetsuppskjutning kan pågå i upp till tre år.

När du får anstånd för subventionerade federala studielån eller Perkins-lån behöver du inte betala för räntan, och mer ränta byggs inte upp. Men för andra typer av studielån gör räntan byggas upp under uppskov. Det betyder att lånesaldot (det du är skyldig) blir högre när anståndsperioden är över.

Det finns två typer av tålamod:allmän och obligatorisk. I ett allmänt överseende gör du ett argument för varför du inte kan hålla jämna steg med betalningarna, och sedan beslutar långivaren att godkänna eller avslå din begäran. Du kan ansöka om du har ekonomiska svårigheter, sjukvårdskostnader, byte av anställning eller andra anledningar till att du inte kan täcka dina lånebetalningar. Skicka bara in din allmänna överseendeförfrågan så kommer låneleverantören att granska den. Men kom ihåg att endast direkta lån, lån från Federal Family Education (FFEL) och Perkins-lån är berättigade till allmänt tålamod.

Obligatoriska överseende är, ja, obligatoriska. (Titeln gav liksom bort den.) Så här betyder det:Om du kvalificerar dig har låneleverantören har att acceptera din begäran. Så, vad brukar kvalificera sig?

Med båda typerna av tålamod skjuts din betalning på is, men lånet fortsätter att öka räntan. Det intresset hamnar bara på balansen. (Yikes!) Med andra ord ökar beloppet du är skyldig. Ibland mycket . Du kanske trycker på pausknappen vid betalningar, men ditt saldo blir större hela tiden. Det är som att ta en paus när man tvättar. Ja, du får en paus för stunden, men den där högen med smutsiga kläder växer sig större för varje dag. Bara detta är mycket värre eftersom det är skuld.

Om du har privata studielån kan du inte ansöka om anstånd eller anstånd. Du måste kontakta långivaren för att prata igenom din situation och se om de skulle ge dig avbrott i att göra betalningar. Även om de gör det, förvänta dig att ditt intresse ökar under pausen. Du måste fortfarande betala hela ditt lånebelopp (plus all ränta) i sin helhet.

När du lägger dina studielån i anstånd eller anstånd riskerar du att tappa kontrollen över skulden. Du kanske känner en viss lättnad just nu, men skulden försvinner inte. I alla fall av tålamod och vissa fall av anstånd blir skulden faktiskt större eftersom räntan hela tiden hopar sig. Du löser inte ett problem. Du försenar det och låter det växa.

Den enda gången du ens bör tänka på att pausa betalningar av studielån är om du är i en ekonomisk situation där du inte kan täcka dina fyra väggar:mat, verktyg, tak över huvudet och transport. Du betalar inte Perkins om du inte kan mata din familj. Men om saker och ting inte kommer till det, fortsätt kämpa den goda kampen att betala av dessa lån. Ja, det är tufft. Men du är tuffare.

Om du kämpar med studielåneskulder är uppskov och tålamod inte dina enda alternativ. (Tack och lov, eftersom de är mer skadliga än användbara.) Låt oss titta på vad mer som finns där ute.

En konsolidering av studielån tar alla dina olika lånebetalningar och förvandlar dem till en betalning. Det är den enda formen av skuldkonsolidering vi rekommenderar – men bara om den kontrollerar varenda punkt nedan. Annars är det no-go. Så konsolidera bara (och vi menar endast). ) om:

Här är en bättre plan än att pausa dina betalningar:Refinansiera dina studielån. Refinansiering fungerar genom en privat långivare om du har federala lån, privatlån eller en kombination av båda. Du behöver en pålitlig långivare (en som inte försöker få dig att bli mer skuldsatt och inte tar betalt för att refinansiera). Detta företag kommer att betala av dina gamla långivare och bli din nya långivare. Genom att refinansiera till en lägre ränta kommer du att betala mindre ränta på ditt lån varje månad, spara pengar och använda dessa besparingar för att få ner din skuld till noll snabbare.

Det finns också något som kallas en inkomstdriven återbetalningsplan. Om du kvalificerar dig justeras den månatliga betalningen på bara ett kvalificerat federalt studielån baserat på din inkomst, och allt du inte betalar av efter 20 år kan förlåtas. Makt. Men var försiktig - reglerna för efterlåtelse av lån ändras snabbare än du kan säga "ångra." Att betala på ett lån som är så långt innebär också att du faktiskt spenderar tusentals mer än vad du lånade från början. Varför? För att räntorna är dumma höga. Och låt oss vara ärliga:20 år är alldeles för länge för att stå i skuld.

Lyssna. Vi vet att studielån – och alla skulder för den delen – kan börja kännas som en tyngd som pressar livet ur dig. Och en paus från betalningar kan tyckas vara en tillfällig snabblösning. Men istället för att försöka fördröja problemet, bli arg på det! Bli arg nog att betala av alla dina skulder så snabbt du kan, så att du inte känner dig nedtyngd längre. Gör skuldfriheten din verklighet .

Det är möjlig. Och du kan gör det!

Du kan sparka all din skuld till trottoarkanten – hejdå, vi ses aldrig – och ta kontroll över dina pengar. De motiverande verktygen och lärdomarna i Ramsey+ kan hjälpa. Och just nu får du allt gratis i 14 dagar! Pausa inte problemet. Få den verkliga lösningen. Starta din kostnadsfria testversion av Ramsey+!

Investering kontra handel:Vad är skillnaden?

Hur uppskov och tålamod påverkar dina studielån

Bankkort kontra kreditkort:Vad är skillnaden?

Löndagslån vs privatlån:Vad är skillnaden?

Hur studielån fungerar | Förstå grunderna

Federala vs privata studielån:Vad är skillnaden?

Vad är grejen med förlåtelse av privata studielån?

403(b) kontra 401(k):Vad är skillnaden?