Förkortningen FAANG myntades för några år sedan av CNBC-värden Jim Cramer för att beteckna fem teknikföretag som är "totalt dominerande på sina marknader":Facebook (symbol FB), Apple (AAPL), Amazon.com (AMZN), Netflix (NFLX) och Googles överordnade alfabet (GOOGL). Jag tror att han gjorde ett misstag när han utelämnade Microsoft (MSFT), så låt oss utöka gruppen till sex och kalla dem FAAMNG (uttalas "faming").

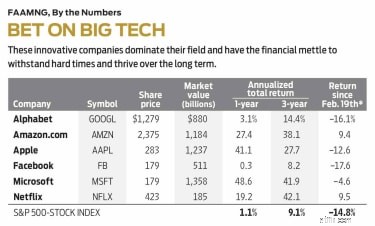

FAAMNG-företag har drabbats av covid-19-pandemin och kraschen i energipriser, men inte lika mycket som marknaden som helhet. Sedan björnmarknaden började har Standard &Poor's 500-aktieindex, det amerikanska riktmärket, tappat 14,8 %, medan FAAMNG-aktierna i genomsnitt tappat 5,3 %. För året som slutade den 17 april är S&P upp 1,1 % men FAAMNG sex är upp i genomsnitt 23,3 %.

En anledning till att företagen presterade relativt bra är att de bedriver nästan all sin verksamhet online, så social distansering skadade dem mindre än till exempel fysiska återförsäljare eller resebranschen. Men det finns mycket mer i historien. FAAMNG-företag ger långsiktiga lärdomar för investerare som söker aktier som kan stå emot de chocker som blir allt vanligare i vår sammanlänkade värld.

Storleken spelar roll. Den första lärdomen är att, likt ett gigantiskt fartyg, är ett gigantiskt företag bättre rustat att rida ut de värsta stormarna. Den 2 augusti 2018 blev Apple den första amerikanska aktien med ett börsvärde (aktiekurs gånger utestående aktier) på 1 biljon dollar. Tre andra FAAMNG-företag följde efter. Microsoft, Apple och Amazon behåller sin 13-siffriga status; Alphabet har sjunkit till knappt 900 miljarder dollar. Dessa fyra är de största amerikanska företagen efter börsvärde, med Facebook på femte plats. Netflix rankas 24, men det är fortfarande större än sådana giganter som Chevron (CVX), Comcast (CMCSA) och McDonald's (MCD).

Större är ingen garanti för bättre. I oktober 2007 var de två största aktierna ExxonMobil (XOM), på cirka 500 miljarder dollar, och General Electric (GE), på 400 miljarder dollar. Idag är deras sammanlagda börsvärde mindre än 250 miljarder dollar. Skälen till fallet är lärorika. Exxons vinster är starkt beroende av priset på en enskild vara; GE blev en ohanterlig leviathan med för många företag.

Däremot har FAAMNG-aktierna fast kontroll över sina primära marknader. Google och Facebook delar tillsammans ungefär hälften av de globala digitala annonsintäkterna, som för närvarande representerar mer än hälften av alla annonsförsäljning i USA, Kina och de flesta andra stora länder. Googles sökmotor har en marknadsandel på 87 %. Facebook har 2,4 miljarder användare varje månad (det är den mest populära webbplatsen för sociala medier i världen), och det äger Whats-App och Instagram, som har ytterligare 2,6 miljarder användare mellan sig. Amazon står för hälften av USA:s näthandelsutgifter. Sju av åtta amerikanska streamingprenumeranter har ett abonnemang på Netflix; Apples globala marknadsandel för smartphones överstiger 50 %; och Microsofts Windows-operativsystem körs på 77 % av stationära datorer.

FAAMNG-aktier har också utrymme att växa. Digital reklam och strömmande video är fortfarande unga marknader, och Amazons totala andel av detaljhandeln i USA är fortfarande bara 5 %. Smartphones har fortfarande inte anammats av tre femtedelar av världens befolkning, och Microsoft fortsätter att ta fram nya varianter av mjukvara och molnprodukter, vilket har ökat intäkterna med ackumulerade 30 % under de senaste två åren.

FAAMNG-företag ses som tillväxtaktier; under normala tider ökar deras intäkter snabbare än resten av marknaden. De har också utmärkta balansräkningar. Fyra av de sex har toppbetyget A++ för finansiell styrka från Value Line Investment Survey. Amazon har betyget A+; Netflix, ett mycket solidt A.

"Nedgångar är kapitalismens sorteringsmekanism", stod det i en ny artikel i The Economist. Eller, som Warren Buffett sa, mer färgstarkt, "Först när tidvattnet går ut upptäcker du vem som har simmat naken." Under de senaste tre lågkonjunkturerna har företag vars aktiekursavkastning hamnat i den översta fjärdedelen av varje sektor ökat med i genomsnitt 6 %; aktier i den nedre fjärdedelen föll med 44 %. Företag som överlever och till och med frodas har ett överflöd av tillgångar som är lätta att likvidera, plus blygsamma skulder. Det ger dem pengarna att hålla sig flytande, krediten att låna (om nödvändigt) och möjligheten att köpa mindre företag till fyndpriser.

Rik med kontanter. FAAMNG-företag är laddade med kontanter och kortfristiga värdepapper – totalt 476 miljarder dollar bland de sex av dem i slutet av 2019, med lätta skulder med låg ränta. Alphabet hade till exempel 120 miljarder dollar i kontanter och kortsiktiga investeringar och 15 miljarder dollar i långfristiga skulder; Facebook, 55 miljarder dollar till hands och 11 miljarder dollar i skuld.

Netflix har mer skulder än kontanter, men det har också skyhöga intäkter som sannolikt kommer att försvinna av pandemin - och i ett nafs kan företaget tillfälligt minska sina tunga kostnader för att utveckla ny programmering. Alphabet och Facebook förväntas däremot drabbas av intäktsminskningar på cirka 18 % i år, men de har lätt tillräckligt med pengar för att hantera eventuella förluster. Alla sex företag har vuxit snabbt tidigare och kommer att fortsätta växa när krisen tar slut. Glöm inte att aktiekurserna bestäms av förväntade framtida intäkter, inte de som är nuvarande eller tidigare.

Per definition är dessa teknikföretag innovatörer. De tål inte klapp. Samtidigt som de bevarar dominansen på sina primära marknader försöker de ständigt expandera. Amazon har till exempel utvecklat världens största molnbaserade infrastrukturföretag med en andel på 33 % av en marknad på 100 miljarder dollar. Apple har gått aggressivt in i video och Alphabet har omorganiserats i två divisioner:Google och Other Bets, inklusive en "moonshot" forsknings- och utvecklingsenhet.

Inget företag är dominerande för alltid. Med uppstarten av GE 2018 finns inte en enda komponent av det ursprungliga 1896 Dow Jones industrigenomsnittet – en grupp aktier som allmänt anses vara både finansiellt stark och konsekvent lönsam – kvar i indexet. Och visst har FAAMNG-aktierna haft sina egna upp- och nedgångar. 1997 var Apple tvungen att skära ner en tredjedel av sin personalstyrka och var inom 90 dagar efter att det gick sönder. Amazon förlorade mer än 90 % av sitt aktievärde när teknikbubblan sprack 2000–01. Både Facebook- och Google-aktier har minskat med företagens kamp för att ta itu med allmänhetens oro över integritet och hatretorik. Men min gissning är att eventuella förändringar av regeringens policy bara kommer att förbättra deras marknadspositioner eftersom efterlevnad av nya regler kommer att belasta mindre konkurrenters resurser.

Så även om jag rekommenderar aktierna för närvarande, kan jag förbinda mig till FAAMNG för alltid? Inte riktigt. Saker förändras. Ett flexibelt tillvägagångssätt är att köpa Invesco QQQ Trust (QQQ), en börshandlad fond med en kostnadskvot på 0,2 %. QQQ äger aktierna i Nasdaq 100-indexet och FAAMNG-företag utgör för närvarande hälften av dess tillgångar. Det är inte en ren lek, men det är enkelt, och det låter dig äga andra företag med potential att bli nästa stora aktie i FAAMNG-stil.

Eller överväg en portföljteknik som utarbetats av avlidne Leslie Douglas, en investeringsrådgivare i Washington, D.C.. För att tillämpa Douglas-teorin, som har varit mycket lönsam, köper du lika stora mängder dollar av de fem största Nasdaq-aktierna i början av varje år. Just nu är alla dessa fem FAAMNG-företag. (Netflix är den åttonde största Nasdaq-aktien.) Jag kallade en gång Douglas Theory för "ett lågrisksystem för högteknologiska aktier." Det sammanfattar fallet för FAAMNG-företag i en tid av problem – och därefter.

James K. Glassman är ordförande i Glassman Advisory, ett konsultföretag för offentliga angelägenheter. Han skriver inte om sina kunder. Av de investeringar som nämns i denna kolumn äger han Amazon, Microsoft och QQQ. Hans senaste bok är Säkerhetsnät:Strategin för att minska risken för dina investeringar i en tid av turbulens.

3 tips för att sänka din portföljrisk

Sänk din framtida inkomstrisk genom att vidta åtgärder nu

5 heta sjukförsäkringsaktier att köpa

Börsen idag:Dow kanter högre trots växande rivning med Kina

R.I.P. 60-40 Portfölj

Börsen idag:Teknik tar fart när aktierna svänger högre

Börsen idag:Tech, konsumentaktier bär Nasdaq högre

Afrikansk teknik stod i centrum 2021