Systematisk överföringsplan (STP) och Systematisk uttagsplan (SWP)

I Indien har fondbranschen börjat växa sent på grund av de enorma ansträngningarna från Association of Mutual Funds in India (AMFI). Tidigare brukade folk vara mer intresserade av att parkera sina pengar i fasta insättningar och återkommande insättningar. Idag funderar många indier på att investera i fonder för att få högre avkastning, säkerställa större säkerhet och få mer likviditet.

Tyvärr skulle procentandelen av den indiska befolkningen som investerar i fonderna inte ens överskrida en femtedel av det totala antalet inkomstbringande indianer. För närvarande är så högt som 80 % av de indiska inkomsttagarna antingen omedvetna om aktiefonder eller så har de en uppsjö av missuppfattningar om detsamma.

En av myterna som många indianer har är att SIP är en del av fonden. Faktum är att SIP är ett sätt att investera i fonder. Du kan investera i värdepappersfonder antingen via klumpsummaläge eller genom SIP:er. Låt oss få en grundläggande förståelse för SIP.

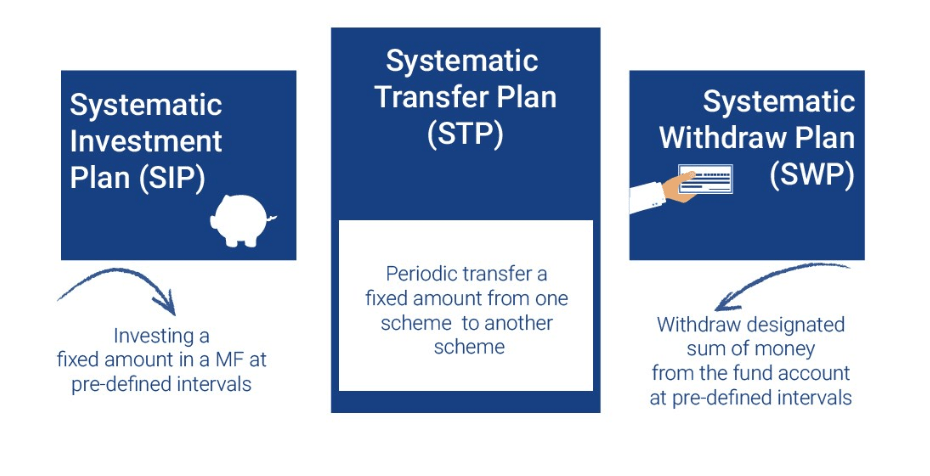

SIP betyder ‘ Systematisk investeringsplan’ . Du kan investera en fast summa pengar med bestämda tidsintervall, över en tidsperiod på ett systematiskt sätt. Du kan välja att göra SIP-investeringar årligen, halvårsvis, månadsvis, veckovis eller till och med dagligen.

SIPs liknar återkommande insättningar. Du måste investera dina pengar på ett förutbestämt datum och fondbolaget kommer att tillhandahålla dig andelar baserat på den dagens NAV.

Om du funderar på att investera i fonderna via SIPs behöver du inte tajma marknaden. Den största fördelen som SIP:er ger dig är "rupee cost averaging". Därför utsätts dina investeringar inte för risken för marknadsfluktuationer eftersom SIP-investeringar ger i genomsnitt kostnaden för dina investeringar.

Nu finns det två avgörande begrepp förknippade med SIP. Den första är den systematiska uttagsplanen eller SWP.

SWP:er låter dig ta ut en specifik summa pengar med jämna mellanrum. SWP-planer är mer lämpade för pensionärer som letar efter en regelbunden inkomst för att täcka sina utgifter, helst på månadsbasis.

Efter att ha investerat ett engångsbelopp i en värdepappersfond, bestämmer du det fasta beloppet och hur ofta du ska ta ut det. Inte bara SWP hjälper dig att ge dig periodisk inkomst utan skyddar dig också från upp- och nedgångar på aktiemarknaden.

SWP:er fungerar på motsatt sätt mot SIP:er. Vid SIPs investeras dina pengar i fonderna från ditt bankkonto. Medan, vid SWP:er, löses dina fondandelar in och sätts in på ditt bankkonto.

Låt oss överväga ett exempel för att förstå hur SWP:er fungerar i verkligheten. Anta att herr Akash har 10 000 andelar i en värdepappersfond den 1 st januari. Han vill ta ut 5 000 Rs per månad genom SWP under de kommande tre månaderna. Därför sätter han upp en SWP för att ge effekt åt det.

Enheterna från dina fondinnehav kommer att lösas in automatiskt för att ge dig en vanlig inkomst på 5000 Rs per månad. Tabellen nedan förklarar processen.

| Datum | Öppningsenheter | NAV | Inlösta enheter | Avslutande enheter |

| 1 st Jan | 10 000 | 20 | 250 (5000/20) | 9750 |

| 1 st feb | 9750 | 16 | 312,50 (5000/16) | 9437.50 |

| 1 st mars | 9437.50 | 15 | 333.33 (5000/15) | 9104.17 |

Låt oss nu diskutera det andra nyckelbegreppet, dvs. Systematic Transfer Plan (STP)

STP:er låter dig överföra dina pengar från ett aktiefondsystem till ett skuldsystem. Det motsatta kan också ske. STP fungerar som skydd mot marknadsvolatilitet. STP är ett automatiskt sätt att överföra dina pengar från ett fondsystem till ett annat.

Närhelst du känner att din investering i en aktiefond exponeras för en högre risk, kan du regelbundet överföra dina andelar till ett skuldsystem. Därför kan du skapa STP:er som överför dina medel från ditt Aktiesystem till en skuldfond. När marknaden ordnar sig kan du återigen överföra pengarna från den räntefonden till ett aktiesystem.

Låt oss nu förstå hur STP:er fungerar. Du måste välja en värdepappersfond från vilken dina medel ska överföras till ett annat system. Du kan ställa in STP på ett sätt där en överföring kan ske. Det kan vara årligen, kvartalsvis, månadsvis, veckovis eller till och med dagligen.

STP innebär att lösa in andelar i ett system och att investera intäkterna i andelar i ett annat system. Generellt tillåts STP:er för en investerare av ett fondbolag endast inom samma företags system.

Genom att sätta upp STP:er kan du fortsätta att tjäna din avkastning på en konsekvent basis. Dessutom är dina investeringar också skyddade mot ogynnsamma marknadsförhållanden. STP:er hjälper dig också att dra nytta av "rupee cost averaging" liknande SIP:er.

STP:er hjälper dig att balansera om din portfölj. Du kan hålla dina pengar i rörelse från skulder till aktier när aktiemarknaden upplever en hausseartad trend. På samma sätt kan du flytta dina aktieinvesteringar bort från marknaden och investera i skuldsystem när marknaden korrigerar sig själv.

Läs även:

(Bildkrediter:Edelweiss)

Att investera via SIP kommer inte att ge dig någon skatteförmån om du inte investerar i ett ELSS-system. Enligt avsnitt 80C i inkomstskattelagen, 1961, kan du få ett skatteavdrag på dina investeringar upp till 1,5 lakh Rs. Denna skatteförmån är tillgänglig om du investerar i några föreskrivna värdepapper inklusive ELSS.

SWP resulterar i inlösen av andelar i en värdepappersfond. Låt oss anta att du har investerat i ett skuldsystem och skapat en STP för att överföra pengar till en aktiefond. Förutsatt att 3 år inte har avslutats, kommer eventuell kapitalvinst du gör på grund av inlösen av andelar i Debt Fund att vara skattepliktig enligt din skatteplan. Om du tar ut dina investeringar efter 3 år är kapitalvinster skattepliktiga @10 % och 20 %, med indexering respektive utan indexering.

STP resulterar också i överlåtelse av andelar och därför är kapitalvinsten föremål för inkomstskatt. Anta att du flyttar dina investeringar från en aktiefond till ett skuldsystem inom 1 år, kapitalvinstskatten debiteras @15%. Om 1 år överstiger, dras skatten @10 %, förutsatt att kapitalvinsten under ett räkenskapsår överstiger 1 lakh Rs.

Om du saknar både tid och kunskap för börsinvesteringar kan du investera dina pengar på aktiemarknaden via Fonder. För att investera i fonder måste du använda SIP:er, STP:er och SWP:er i alla faser av din investeringsresa.

När du tjänar regelbunden inkomst i vårt liv verkar det vara idealiskt att investera i fonder via SIP. Enligt förändrade marknadsförhållanden kan du ställa in STP:er för att maximera din avkastning genom att minimera din korpusförlust. SWP:er kommer vanligtvis in i bilden när du slutar tjäna inkomst aktivt och letar efter en passiv källa till regelbunden inkomst för resten av ditt liv.

Fond är ett utmärkt investeringsalternativ för att öka din långsiktiga förmögenhet. Det systematiska arrangemanget av dina investeringar och uttag i form av SIP, STP och SWP hjälper dig att leva ett ekonomiskt disciplinerat liv.