Även i en lågräntemiljö är verkligheten att förskottsbetalning av ett bolån motsvarar en "garanterad" obligationsavkastning, till en avkastning som är bättre än kontanter och förmodligen tilltalande på en riskjusterad basis i en värld med potentiellt låg aktieavkastning. Men förbehållet är att även om förskottsbetalningar på bolån kan ha långsiktiga fördelar, är de bara mycket långsiktiga fördelar – eftersom förskottsbetalning av ett bolån för att minska den kumulativa låneräntan och lånetiden kanske inte känns på ett eller två decennier därefter.

Ett alternativ till att mer omedelbart dra nytta av "fördelarna" med att betala ett bolån i förskott är att begära en omarbetning av bolånet. Genom att omarbeta bolånet – amortera om lånesaldot över den ursprungliga löptiden – åtnjuter låntagaren omedelbar lättnad i form av lägre framtida bolåneförpliktelser. Naturligtvis kan den ursprungliga bolånebetalningen fortfarande göras. Men åtminstone låntagaren har möjlighet att betala mindre om så önskas... vilket kan vara särskilt användbart om hushållet får en ekonomisk chock, från arbetslöshet till en medicinsk händelse eller kortvarig funktionsnedsättning.

Tyvärr, i dagens bolånemiljö, är omarbetning inte lätt. De flesta långivare bedömer en liten men inte trivial behandlingsavgift varje gång en omarbetning begärs. Och det måste faktiskt begäras manuellt och sedan manuellt godkännas av låneserviceföretaget och av investeraren om bolånet har sålts vidare sedan det skapades. Dessutom är inte alla typer av hypotekslån ens berättigade i första hand.

Ändå uppstår frågan:tänk om omarbetningen av bolån inte bara var enklare, utan automatisk, så att en låntagare som gör en förskottsbetalning automatiskt och omedelbart får förmånen av en minskad framtida bolåneskuld? Med automatisk omarbetning ger förskottsbetalningar av bolån inte längre bara en långsiktig (men mycket immateriell) fördel; det ger också omedelbart påtaglig lättnad, i form av en minskad inteckningsskyldighet. Vilket i sin tur förbättrar hushållets finansiella flexibilitet och kan till och med förbättra stabiliteten på den övergripande bolånemarknaden genom att både minska risken för fallissemang (eftersom betalningsskyldigheten för bolån är mindre och lättare att underhålla) och även minska förlustexponeringen för långivare (eftersom pågående förskottsbetalningar byggs upp). mer eget kapital för låntagaren, vilket minskar risken för en långivare som är tvungen att utestänga ett fallissemang).

I själva verket kan ironiskt nog de potentiella positiva incitamenten för automatisk omarbetning vara så betydande att det största problemet kan bli tendensen för hushåll att bli "husrika och kontantfattiga" genom att systematiskt betala av sina bolån i förväg. Ändå, med tanke på de svårigheter som många konsumenter har att spara på alla sätt utom bostadskapital och tillgången på omvända hypotekslån, kanske detta inte skulle vara ett så dåligt resultat trots allt?

Michael Kitces är chef för planeringsstrategi på Buckingham Wealth Partners, en nyckelfärdig leverantör av förmögenhetsförvaltningstjänster som stödjer tusentals oberoende finansiella rådgivare.

Dessutom är han en av grundarna av XY Planning Network, AdvicePay, fpPathfinder och New Planner Recruiting, tidigare Practitioner Editor för Journal of Financial Planning, värd för Financial Advisor Success podcast och utgivaren av den populära bloggen för finansplaneringsbranschen Nerd's Eye View genom sin webbplats Kitces.com, dedikerad till att föra fram kunskap inom finansiell planering. 2010 belönades Michael med ett av FPA:s utmärkelser "Heart of Financial Planning" för sitt engagemang och sitt arbete med att främja yrket.

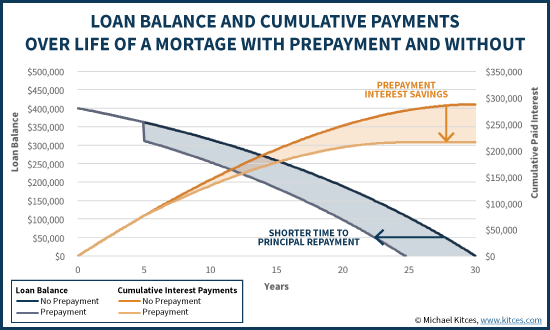

De flesta bolån tillåter idag låntagare att göra förskottsbetalningar utan någon påföljd. I många fall är detta värdefullt bara för att det ger låntagaren flexibiliteten att refinansiera bolånet – vilket tekniskt sett är att ta ett nytt bolån mot huset och använda intäkterna för att fullt ut betala i förskott på det "gamla" bolånet. Men i andra fall är målet helt enkelt att ta några tillgängliga extra pengar – oavsett om det kommer från en bonus på jobbet, ett engångsbeloppsarv eller helt enkelt genom att göra en extra "13 th hypotekslån” varje år – och förskottsbetala en del av lånebeloppet för att minska beloppet på framtida låneränta.

Noterbart är dock att praktiskt taget alla bolån fortfarande har fasta betalningsförpliktelser. Vilket innebär att även om du betalar i förskott för att minska ditt kontosaldo, ändras inte din bolånebetalning. Istället, genom att göra den extra kapitalbetalningen, betalas det återstående saldot helt enkelt av snabbare ... delvis för att låntagaren själv sänkte kapitalbeloppet med förskottsbetalningen, och även för att låntagaren inte kommer att få lika mycket i kumulativa räntebetalningar med tanke på minskningen i lånekapital.

En betydande utmaning i detta scenario är att medan det finns en avsevärd minskning av den ackumulerade låneräntan som betalas, och låntagaren undviker i slutändan 5 års betalningar av bolån... ingen av dessa fördelar upplevs förrän nästan två decennier senare. Ändå är förlusten av likviditet – kontanterna som tas för att betala i förskott på bolånet – påtaglig och märks omedelbart!

Detta är särskilt oroande, med tanke på att forskning inom beteendefinansiering har visat att människor oproportionerligt diskonterar värdet av dollar (inklusive besparingar) som bara inträffar i en avlägsen framtid. Kallas "hyperbolisk diskontering", insikten om att vi föredrar kortsiktig likviditet och omedelbar kontanter framför alternativ som skulle ha en långsiktig fördel, betyder att vi ibland kan fatta mycket "irrationella" beslut. Speciellt om de enda fördelarna inträffar inom en avlägsen framtid, när vi med största sannolikhet kommer att undervikta dem.

Därför är det kanske inte konstigt att få konsumenter någonsin väljer att betala ett bolån i förskott. Eftersom fördelarna bara märks ett decennium eller två senare är det svårt att bli väldigt upphetsad över strategin, även om den kan ha en mycket gynnsam långsiktig ekonomisk effekt!

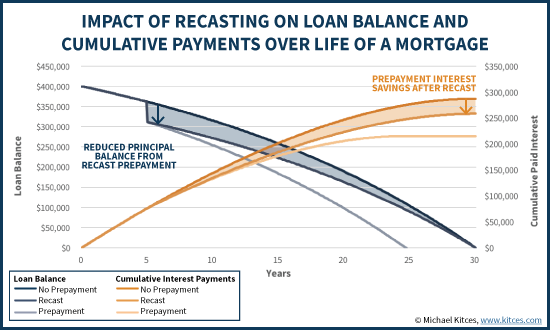

Lyckligtvis finns det faktiskt en alternativ behandling för amorteringar på bolån, förutom att "bara" förkorta den återstående löptiden på bolånet och spara på räntan. Istället kan långivaren också "amortera om" det nya bolånebalansen under den återstående tidsperioden.

Även känd som "omarbetning" av ett bolån, fördelen med strategin är att genom att sträcka ut det nya kontosaldot över den ursprungliga tidsperioden, minskas den månatliga betalningsskyldigheten för bolån .

Naturligtvis är verkligheten att även efter omarbetning av bolånet kunde den ursprungliga låntagaren fortsätt fortfarande att göra de ursprungliga bolånebetalningarna. Omamortering minskar bara betalningsskyldigheten för bolån (i exemplet ovan, med 264 USD/månad); att välja att göra en högre betalning, vilket vid den tidpunkten helt enkelt skulle vara ytterligare förskottsbetalningar, är fortfarande tillåtet. Och med tanke på att lånet fortfarande har samma kapitalbelopp (efter förskottsbetalningen av engångsbeloppet) och den ursprungliga räntan, om låntagarna fortsätter med de ursprungliga betalningarna, kommer lånet fortfarande att återbetalas lika tidigt som om omarbetningen aldrig inträffade, med tillhörande fullt sparande på låneränta.

Icke desto mindre, fördelen med omarbetningen av bolånet om om livet eller ekonomiska omständigheter förändras och låntagaren behöver göra lägre lånebetalningar under en period, har han/hon möjlighet att göra det! Med andra ord, omarbetning av ett lån efter att ha gjort en förskottsbetalning till det gör att låntagaren kan njuta av alla räntebesparingar av förskottsbetalning, och ger större flexibilitet i hushållens kassaflöde om det behövs (eftersom det krävs hypotekslån är lägre).

Tyvärr är en av de största varningarna med att omarbeta ett bolån att det är en manuell process. Med andra ord, det sker inte automatiskt när en förskottsbetalning sker; istället måste en specifik begäran göras för att det ska ske.

Dessutom, när en begäran om att amortera om bolånet har gjorts, finns det en hård dollarkostnad, med banker som ofta tar ut avgifter på $150 - $250 eller mer, bara för att bearbeta omarbetningen.

Dessutom finns det många praktiska begränsningar på dagens marknad. Till exempel är inte alla typer av hypotekslån ens berättigade till en omarbetning; Freddie Mac- och Fannie Mae-lån som uppfyller kraven kan i allmänhet omarbetas, men FHA- eller VA-lån är det inte, och om ett jumbolån kan omarbetas är upp till långivaren. Och även där det är tillåtet kräver själva omarbetningsprocessen att lånetjänstemannen måste skriva av sig för att tillåta omarbetningen. Om bolånet har sålts vidare till investerare måste långivaren också inhämta investerarens godkännande.

Med tanke på dessa administrativa krångel kräver många långivare ett visst minimibelopp av förskottsbetalning för att begära en omarbetning; till exempel kan en långivare föreskriva att ingen omarbetning är tillåten om inte förskottsbetalningen är minst 10 % av det utestående lånebeloppet.

Mot bakgrund av dessa begränsningar är det kanske inte förvånande att det i praktiken är mycket sällsynta förfrågningar om omarbetning av ett bolån. WSJ rapporterar att mellan nästan 25 miljoner bolån som innehas hos Chase och Bank of America, knappt 0,02% av dem omarbetas varje år. Men återigen, det är inte helt förvånande på den nuvarande marknaden, med tanke på att det finns en hård dollarkostnad för ytterligare flexibilitet som kanske behövs eller inte, alla lån är inte ens berättigade, och bara det faktum att det är en manuell process med ytterligare pappersarbete för att tecken räcker för att bromsa många låntagare.

Trots dessa praktiska utmaningar och kostnader för omarbetning i dagens miljö, uppstår dock frågan:skulle konsumentbeteendet kunna förändras till det bättre om det var lättare att amortera om ett bolån? Till exempel, om omarbetning var automatisk istället varje gång en förskottsbetalning sker?

Naturligtvis, som nämnts tidigare, är att göra omarbetning automatisk en omtvistad fråga ekonomiskt för alla låntagare som kan och väljer att helt enkelt fortsätta med den ursprungliga bolånebetalningen, eftersom den totala kostnaden är densamma (eftersom lånet fortfarande betalas tillbaka i förtid). Och uppenbarligen kommer det att vara hanterbart för de flesta att fortsätta göra den ursprungliga bolånebetalningen, eftersom låntagaren redan var betala på bolånet och hade nog med extra pengar för att göra en förskottsbetalning!

Men ur perspektivet av ekonomisk planering flexibilitet , och beteendeincitament, automatisk omarbetning kan vara mycket kraftfull. När allt kommer omkring, med automatisk omarbetning, finns det nu en omedelbar hushållsförmån vid förskottsbetalning:din månatliga bolåneskuld blir mindre för varje månad därefter. Till exempel, med det tidigare exemplet med bolånet på 4 % med ett återstående kontosaldo på 311 790 USD under 25 år, resulterar varje förskottsbetalning på 1 000 USD i en minskad månatlig bolåneskuld på 5,28 USD. (Särskilt betalningsbesparingarna-per- Förskottsbetalning på 1 000 USD kommer att variera beroende på bolånescenario, beroende på räntan och återstående löptid på lånet.)

Automatisk omarbetning av förskottsbetalningar på bolån stödjer sparandet genom att minska framtida bolåneförpliktelser!Klicka för att tweeta

Med andra ord, även om du fortfarande kan göra den ursprungliga bolånebetalningen ger automatisk omarbetning hushållen en omedelbar förbättring av finansiell flexibilitet genom att minska som krävs betalning. Naturligtvis är förbehållet att frigöring av ett hushålls kassaflöde gör det lättare för dem att bromsa deras bolånebetalningar i framtiden (eftersom omarbetning per definition minskar bolåneplikten). Men å andra sidan sker omarbetning endast när låntagarna gör sina nuvarande lånebetalningar och ytterligare förskottsbetalningar i första hand, så per definition spenderar hushållet redan ännu mindre, bara för att ha förskottsbetalning och omarbetning tillgänglig. Det är faktiskt hela poängen – hushåll som ytterligare kan minska sin konsumtion, utöver sin befintliga bolåneskyldighet, belönas med större bolåneflexibilitet framöver (vilket är trevligt att ha, även om de inte behöver det).

Dessutom, för hushåll som värdesätter likviditet – vilket tycks vara de flesta av dem, med tanke på forskningen om hyperbolisk diskontering – minskar en minskning av den månatliga bolåneplikten också behovet av kassareserver och den nödvändiga storleken på akuta sparande. Vilket ger ytterligare en indirekt ekonomisk fördel – eftersom att behålla nödreserver som tjänar 0 %, medan du har ett bolån på 4 %, är tekniskt sett en form av negativt arbitrage som har en dubbel kostnad (betala de 4 % på bolånet, och den uteblivna alternativkostnaden för beredskapsreserverna i kontanter).

Dessutom kan den större kassaflödesflexibiliteten efter en omarbetad bolånebetalning potentiellt förbättra framtida arbetsrörlighet och förbättra hushållets övergripande finansiella stabilitet. Till exempel ger lägre framtida bolånebetalningar låntagaren mer flexibilitet att byta jobb eller karriär (vilket kan kräva ett inkomststeg tillbaka för att ta två steg framåt), och i en värld där medicinska händelser som orsakar kortsiktiga (eller långvariga) händelser. funktionshinder är en ledande orsak till konkurser, vilket gör det enklare att minska månatliga bolåneförpliktelser har potential att minska risken för fallissemang i hypotekslån i första hand.

Ur långivarens perspektiv är det också tilltalande att tillåta automatisk omarbetning, eftersom omarbetningsincitamentet för förskottsbetalningar av bolån (för att minska framtida betalningsförpliktelser för bolån) skulle resultera i lägre lånesaldo och större eget kapital för låntagaren, vilket minskar långivarens exponering mot en ekonomisk förlust vid fallissemang.

Naturligtvis är den enda tydliga varningen ur ett ekonomiskt planeringsperspektiv att konsumenter som lägger "för mycket" i sitt hem kan bli husrika och kontantfattiga. Ändå motsvarar förskottsbetalning av ett bolån fortfarande en "garanterad" obligationsavkastning till en relativt tilltalande avkastning (jämfört med andra obligationer), och är till och med tilltalande i förhållande till aktier i en potentiellt låg avkastning (hög värdering) miljö för aktier. Dessutom är verkligheten att en koncentration av förmögenhet i hemkapital i slutändan egentligen inte är ett problem med att förskottsbetala bolånet (och omarbeta det), i sig, utan att köpa för mycket hus i förhållande till individens nettoförmögenhet i första hand. . Med andra ord, om du inte vill ha "för mycket eget kapital" bundet i bostaden, är lösningen inte att undvika att betala i förskott på bolånet, det är att inte köpa så mycket bostad till att börja med! Och lyckligtvis är omvända inteckningar åtminstone ett potentiellt beredskapsverktyg för att ta ut det egna kapitalet tillbaka under de senare åren, om det behövs.

Summan av kardemumman är dock helt enkelt att inse att den nuvarande strukturen för förskottsbetalningar av bolån är ett fruktansvärt incitament för människor att faktiskt bygga upp eget kapital utöver deras minimilåneskyldighet, eftersom den enda "fördelen" ligger i en mycket avlägsen framtid. Att göra det lättare att omarbeta – eller göra omarbetningsprocessen för bolån automatiskt – är ett mycket bättre incitament, eftersom det ger en omedelbar belöning i form av omedelbart minskade betalningsförpliktelser för bolån, vilket är en kraftfull återkopplingsmekanism för att uppmuntra till ett försiktigt sparbeteende. Och automatisk omarbetning har den extra fördelen att den minskar förlustexponeringen för hypotekslångivare, minskar hushållens kassaflödesåtaganden, minskar behovet av lediga nödsparande och ger konsumenterna mer flexibilitet att göra förändringar i mänskligt kapital (dvs. jobb eller karriärbyten som kräver en tillfällig inkomstnedgång), samtidigt som hushållen blir mer robusta mot oväntade katastrofer (t.ex. medicinska händelser eller arbetslöshet eller funktionshinder).

Så vad tycker du? Har du någon gång rådgivet en kund att omarbeta ett bolån? Tror du att automatisk omarbetning skulle vara ett värdefullt incitament för konsumenter att spendera mindre och spara mer? Eller är du orolig att det kan fungera "för bra", vilket leder till att människor sparar effektivt, men blir för "husrika och kontantfattiga" i processen? Vänligen dela dina tankar i kommentarerna nedan!