I en värld där de flesta större inköp – som att köpa ett hus eller en bil – inte kan göras med kontanter, är den praktiska begränsningen till frågan "hur mycket har jag råd att köpa?" är vanligtvis baserat på "vilken månatlig skuldbetalning har jag råd att göra?" Som ett resultat av detta används vanligtvis utlåningströsklar för det maximala beloppet att låna – såsom de populära 28/36 skuld-till-inkomst-kvoterna – för att bestämma överkomlighet.

Men verkligheten är att det som är bra för långivaren inte nödvändigtvis är bra för låntagaren. Trots allt lånar långivare ut pengar förutsatt att åtminstone vissa människor kommer att fallera, och att resten kommer att göra "vad som krävs" för att återbetala lånet, även om det innebär avsevärt inskränkning av livsstilen. Med andra ord, utlåningsriktlinjer är inte baserade på finanspolitisk försiktighet, utan den maximala mängd smärta som låntagaren förväntas tolerera utan att orsaka massbetalningar!

Detta tyder i sin tur på att när man utvärderar hur mycket en låntagare verkligen har "råd", utan att potentiellt göra sig olycklig, bör man inte lita på långivarens riktlinjer. Eller åtminstone antyder det att konsumenter behöver ett #FinTech-verktyg för sig själva, som kan utvärdera den ekonomiska risken med deras lån, men baserat på försiktig upplåning som minimerar risken för fallissemang, snarare än att maximera nivån på "acceptabel" standardförlust för långivaren!

Naturligtvis bör bestämningen av utgiftsnivåer inte baseras på vad du har råd med (genom att låna mot framtiden!) i första hand, utan vad som är "tillräckligt" för att åstadkomma en bekväm livsstil. Men i en värld av att försöka "hänga med i Joneses", är det helt klart lättare sagt än gjort!

Michael Kitces är chef för planeringsstrategi på Buckingham Wealth Partners, en nyckelfärdig leverantör av förmögenhetsförvaltningstjänster som stödjer tusentals oberoende finansiella rådgivare.

Dessutom är han en av grundarna av XY Planning Network, AdvicePay, fpPathfinder och New Planner Recruiting, tidigare Practitioner Editor för Journal of Financial Planning, värd för Financial Advisor Success podcast och utgivaren av den populära bloggen för finansplaneringsbranschen Nerd's Eye View genom sin webbplats Kitces.com, dedikerad till att föra fram kunskap inom finansiell planering. 2010 belönades Michael med ett av FPA:s utmärkelser "Heart of Financial Planning" för sitt engagemang och sitt arbete med att främja yrket.

Oavsett om det handlar om att köpa ett hus eller en bil är en av de vanligaste frågorna som ställs vid stora köp "hur mycket kan jag låna?" När allt kommer omkring är det väldigt få av oss som har råd att göra ett så stort köp med 100 % kontanter. Realistiskt sett innebär de flesta stora transaktioner att man lånar pengar i en klumpsumma för att köpa och sedan betalar tillbaka dem över tid via månatliga betalningar. Vilket innebär att räkna ut "hur mycket kan jag köpa" i slutändan dikteras av "hur mycket har jag [råd att] låna?"

I sin tur bestämmer långivare hur mycket till låna ut till en potentiell köpare baserat på vad den månatliga kassaflödesförpliktelsen kommer att vara, och hur den relaterar till låntagarens inkomst, genom att beräkna låntagarens skuld-till-inkomst-kvot (DTI).

När det gäller bostäder inkluderar långivare vanligtvis en skuld-till-inkomstbegränsning som innebär att månatliga bostadsbetalningar (inklusive kapital, räntor, skatter och försäkringar eller PITI) inte bör vara mer än 28 % av månatlig bruttoinkomst (en skuld till -inkomstkvot allmänt känd som "bostadskvoten" eller "front-end ratio"). Dessutom en låntagares totalt månatliga betalningar för alla åtaganden – inklusive PITI-lånebetalningar, tillsammans med kreditkortsbetalningar, barnbidrag (och ibland underhåll) och andra låneförpliktelser (t.ex. bilbetalningar) bör inte överstiga 36 % av månatlig bruttoinkomst.

Dessa trösklar kan påverkas ytterligare av de som är "särskilt kvalificerade" att låna, till exempel köpare som gör en större handpenning, har större nödbesparingar och/eller har en särskilt bra kreditpoäng. Med tanke på några av dessa faktorer kommer FHA att tillåta back-end-kvoten att gå så högt som 43 % (och bostadskvoten att vara 31 %), även med (bara) en handpenning på 3,5 %. Och vissa typer av Fannie Mae-lån kommer att tillåta back-end-kvoten att gå så högt som 45 % (eller till och med 50 % med andra förmildrande faktorer).

Ett liknande ramverk förekommer med billån, för dem som redan har ett bolån (och/eller hyr), där återigen långivare vanligtvis finansierar ett bilköp upp till en back-end-kvot på 36 %. Ironiskt nog betyder detta att köpare som inte redan "maximerat" sin skuld i förhållande till inkomst när de köper ett hus, ofta kommer att göra det genom att köpa en bil upp till lånegränserna därefter!

Trots det faktum att skuld-till-inkomstgränser är så utbredda – till den grad att många människor använder dem för att ta reda på hur mycket hus eller bil de kan råd – DTI-tröskelvärden är faktiskt en anmärkningsvärt dålig ekonomisk planeringsåtgärd för att bestämma överkomlighet.

Först och främst är anledningen helt enkelt att inkomstkvoter kan berätta en helt annan historia i faktiska dollar villkor.

Någon som tjänar 50 000 USD/år och betalar 36 % i skuldbetalningar (och 15 % i inkomst-/löneskatter) kommer bara att tjäna cirka 2 000 USD/månad för alla andra utgifter, inklusive mat, kläder och allt annat som behövs för att upprätthålla en livsstil. Å andra sidan kommer ett par som är egenföretagare som tjänar 150 000 USD/år vid samma skuldgräns på 36 % (och nu potentiellt betalar 30 %+ i inkomst- och löneskatt) fortfarande ha cirka 4 000 USD/månad för alla andra utgifter. Och ett par som tjänar 250 000 USD/år med 36 % i skuldbetalningar och 35 % i kumulativa skattesatser kommer att ha 6 000 USD/månad över för mat, kläder och resten.

Naturligtvis kommer mängden hus och bil som ryms inom den 36% skuldbetalningen att vara mycket olika mellan inkomstnivåerna $50 000, $150 000 och $250 000/år. Ändå är skillnaden i faktiska kassaflöden för hårda dollar tillgängliga för alla andra typer av utgifter, efter skulder och skattebetalningar, är också ganska väsentliga. Beroende på den geografiska regionen och dess lokala levnadskostnader kan individen på 50 000 $/år kämpa för att leva en måttlig livsstil (t.ex. San Francisco eller New York City), medan den återstående inkomsten i andra delar av landet skulle vara mer än tillräckligt .

Den grundläggande poängen – att utvärdera skulder baserat på enbart inkomstkvoter kan dölja om de återstående tillgångarna och inkomsterna är tillräckliga för att upprätthålla den önskade livsstilen i faktisk dollartermer.

Det främsta skälet till att skuld-till-inkomsttrösklar är ett dåligt mått på överkomlighet blir dock tydligt när du tänker på varför de existerar i första hand:de är ett mått som används av långivare för att bestämma det maximala skuldbeloppet någon kan möjligen hantera .

Med andra ord, långivare sätter inte DTI-gränser baserat på vad som skulle anses vara "försiktiga" eller "rimliga" utgifter för en given inkomstnivå. Tröskelvärdena är satta till vad långivare tror är det maximala beloppet av ekonomiskt tvång ett hushåll kan ta på sig samtidigt som det i slutändan fortfarande (men kanske bara knappt) lyckas betala tillbaka pengarna. Det är den maximala risken för långivaren är villig att ta i att pressa låntagaren till gränserna för återbetalning.

Gränserna för hypotekslån baseras på maximal risk, inte på försiktiga utgiftsriktlinjer!Klicka för att tweeta

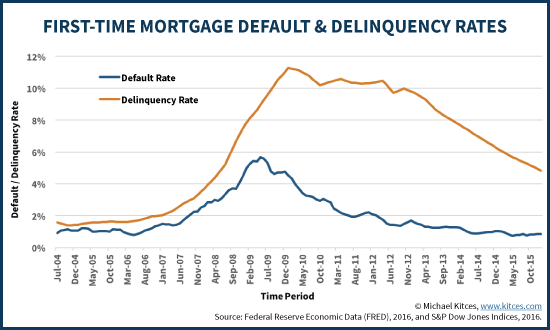

Och i själva verket inser långivare att även vid nuvarande skuld-till-inkomstriktlinjer kommer vissa låntagare sannolikt att hamna på efterkälken (bli brottsliga), och ett fåtal kommer sannolikt fortfarande att fallera (inte kunna betala tillbaka alls). Inte överraskande kommer dessa försummelser och fallissemang att fluktuera över tiden, till stor del drivna av konjunkturcykeln och arbetslöshetsnivåer, och stiga när en lågkonjunktur inträffar. Men även i "goda" tider finns det fortfarande låntagare som hamnar på efterkälken med sina betalningar, eller helt och hållet fallerar in.

Med andra ord, även under goda tider, antar och inser långivare att det kommer att finnas fallissemang. Och de justerar ytterligare låneräntor baserat på verkligheten att brottslighet och fallissemang kan bli högre i tider av ekonomisk stress. Vilket innebär i slutändan att utlåningsgränser och låneräntor återigen inte baseras på "vad som är försiktigt" och "säkert", utan på vad som representerar en "acceptabel standardförlust" att veta att belåningen redan är så hög att vissa människor inte kommer att kunna betala tillbaka.

Följaktligen kommer långivare ibland att tillåta högre skuld-till-inkomstkvoter bland hushåll som gör större amorteringar, eftersom det vid högre skuld-till-inkomstnivåer är ännu mer sannolikt att någon kommer att misslyckas med att betala tillbaka skulden... men det finns åtminstone fortfarande en god sannolikhet att den underliggande tillgången (t.ex. huset eller bilen) kommer att ha tillräckligt värde för att undvika förluster för långivaren. Inte för att det är bättre eller mer försiktigt att låna mer till högre inkomstnivåer eller med en större handpenning, utan helt enkelt för att långivaren kan utmäta som en sista utväg, ta fastigheten i besittning och sälja den själv för att betala tillbaka skulden och minimera någon av långivarens ekonomiska förlust. För låntagaren är det naturligtvis fortfarande ett katastrofalt resultat.

Icke desto mindre kvarstår den grundläggande punkten:långivaren sätter trösklar för skuld till inkomst förutsatt det är så oöverkomligt att åtminstone en del låntagare kommer att fallera, och resten kommer så småningom att klara av att betala tillbaka, om än med viss potentiell kamp. När allt kommer omkring, om du är en långivare i branschen för att låna ut pengar, vill du att låna ut så mycket du kan få vem som helst att låna... så länge du fortfarande i slutändan (för det mesta) kan återbetalas. Huruvida det gör låntagaren olycklig i processen är bokstavligen inte en del av ekvationen.

Så med tanke på att långivarens riktlinjer är baserade på acceptabel maximal risk för långivaren – vilket är förbi nivån av grundläggande försiktighet för konsumenten, med tanke på att långivare utgår från det kommer att finnas några förseningar och förseningar – vad är lämplig riktlinje om trösklar för skuld till inkomst och "rimlig" upplåning?

Det första målet kan helt enkelt vara:något mindre än vad långivaren är villig att låna ut maximalt. Om långivaren använder tröskelvärdena 28/36 på front-end- och back-end-förhållanden, välj något lägre. Det kan vara 3% lägre. Eller 5% lägre. Vad som helst skulle vara en förbättring. För återigen, dessa lånegränser är baserade på den maximala smärta som långivaren tror att låntagaren kan tolerera och ändå (vanligtvis) betala tillbaka; det borde inte vara ett "mål" för låntagaren!

Men i slutändan är "försiktig" användning av skuld nästan säkert mer nyanserad. Som nämnts tidigare säger skuld-till-inkomstkvoter väldigt lite om de faktiska dollarbelopp som finns kvar för att stödja det väsentliga och ens övergripande livsstil. Och beroende på var du bor och vilken livsstil du är van vid, kan de återstående pengarna vara mer än tillräckligt eller grovt otillräckliga.

Ironiskt nog skulle det kanske bästa sättet att bestämma en försiktig upplåning faktiskt vara att se på det som en försäkringsgivare som utvärderar risken med att låna ut pengar i första hand, tittar på djupet på kassaflödesåtaganden och tillgängliga resurser. Förutom att skuldmålet inte skulle baseras på en "acceptabel förlust" av försummelser eller fallissemang, utan en tröskel som är tillräckligt låg för att praktiskt taget eliminera dem.

I det här sammanhanget skulle man kunna tänka sig en #FinTech-mjukvarulösning där konsumenten bestämmer hur mycket som är "säkert" att låna genom att titta på liknande faktorer som vad som gäller vid emission av bolån och billån nu – såsom skuld-till-inkomstkvoter och tillgängliga besparingar – men gå också ett steg längre, titta på dina faktiska livsstilsutgifter också och hur flexibelt det är. (Trotts allt, långivaren bryr sig inte om ditt bolån krymper din livsstil, men som låntagare gör du förmodligen det!) Andra faktorer kan inkludera om du är ordentligt försäkrad mot potentiella risker (t.ex. sjukförsäkring, bilförsäkring, sjukförsäkring ?), och hur stabila dina jobb- och inkomstströmmar egentligen är.

Naturligtvis är verkligheten att många av dessa faktorer beaktas redan när du ansöker om ett bolån eller billån. Ändå ser långivaren det ur perspektivet att låna ut det maximala beloppet pengar för att få maximal inkomst samtidigt som den inriktar sig på den maximala tillåtna standardnivån. Vilket är fundamentalt annorlunda än en låntagare som kanske siktar på en försiktig lånebelopp som använder en försiktig inkomstbelopp samtidigt som du minimerar risken för fallissemang. För att inte tala om det faktum att skuldupplåning som begränsar låntagaren kan vara begränsande på andra sätt – till exempel individen som har möjlighet att gå tillbaka till skolan eller ta ett nytt jobb eller starta ett nytt företag... men inte kan, eftersom de åtagna skuldbetalningarna gör att de är låsta till sitt nuvarande jobb för att ha råd att göra de aktuella bolåne- och bilbetalningarna.

Men i slutändan är kanske den verkliga poängen helt enkelt att erkänna att det helt enkelt är ett dåligt tillvägagångssätt att ta reda på hur mycket pengar man ska spendera baserat på den maximala lånenivån (”försiktig” eller standardbaserad). Istället skulle det ideala vara att bli bekväm med en livsstil som gör att du kan göra de saker du tycker om, utan att se på skulder som en möjlighet att för alltid smyga den livsstilen högre genom att låna mot framtiden, särskilt med tanke på forskningsresultatet att köpa "saker" verkar inte förbättra vår långsiktiga lycka i alla fall. Men frågan om hur mycket utgifter som är "tillräckligt" för lycka, och hur man kan kliva av det hedoniska löpbandet helt och hållet, är en konversation för en annan dag!

Så vad tycker du? Hur avgör du vad som är en "försiktig" summa pengar att låna? Förlitar du dig på långivarens skuld-till-inkomstriktlinjer för överkomliga lån?