Att ha ett bolån framställs ofta som ett sätt att säkra sig mot inflation. Som den konventionella visdomen går, med ett bolån är din månatliga betalning låst (förutsatt att det inte är en justerbar ränta [ARM]), även om inflationen går upp och räntorna stiger. I själva verket skulle stigande inflation bara devalvera bolånet i nominella (framtida) dollar.

Ändå är verkligheten att ett bolån i slutändan kan betalas av med inflationsjusterade löner, frigöra medel som kan investeras i inflationssäkringsinstrument (från TIPS till aktier), som används för att skapa en reserv för att investera i obligationer till högre räntor i framtiden (en form av köpoption på räntor), eller sättas in för att köpa en bostad som ger en skydd mot stigande hyror. I alla dessa scenarier är det faktiskt hur de bolånerelaterade medlen används, eller inkomstkällorna som används för att finansiera dem, som är de faktiska inflationssäkringarna... inte själva bolånet!

I slutändan betyder detta inte att ett bolån inte indirekt kan leda till fördelaktiga resultat om inflationen (och räntorna) stiger. Men i slutändan kommer fördelarna faktiskt inte från användningen av själva bolånet som en inflationssäkring, utan den andra inflationsjusterade tillgångar och inkomster måste en individ stå för bolånet istället! Naturligtvis är förbehållet att användningen av hävstångseffekter för att säkra inflationen kan skära åt båda hållen och förstärka de ogynnsamma resultaten även i icke-inflationsscenarier!

Michael Kitces är chef för planeringsstrategi på Buckingham Wealth Partners, en nyckelfärdig leverantör av förmögenhetsförvaltningstjänster som stödjer tusentals oberoende finansiella rådgivare.

Dessutom är han en av grundarna av XY Planning Network, AdvicePay, fpPathfinder och New Planner Recruiting, tidigare Practitioner Editor för Journal of Financial Planning, värd för Financial Advisor Success podcast och utgivaren av den populära bloggen för finansplaneringsbranschen Nerd's Eye View genom sin webbplats Kitces.com, dedikerad till att föra fram kunskap inom finansiell planering. 2010 belönades Michael med ett av FPA:s utmärkelser "Heart of Financial Planning" för sitt engagemang och sitt arbete med att främja yrket.

Medan ett bolån ofta ses som en inflationssäkring, på grund av dess fasta (åtminstone med ett konventionellt bolån) betalningar som inte förändras även om inflationen uppstår, är verkligheten att ett bolån ensamt inte är en säkring som drar nytta av inflation. Det skadas inte nödvändigtvis av inflation, men det är inte heller en fördel.

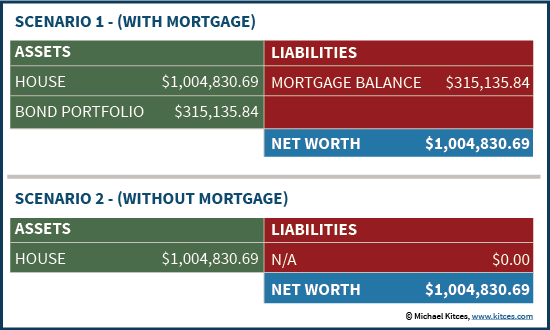

För att förstå varför, föreställ dig för ett ögonblick att någon har ett hus på 500 000 $ och bestämmer sig för att ta ett 30-årigt (fast) lån på 400 000 $ på 4%. För att undvika att hamna i en framtida kontantkris tar individen sedan intäkterna på 400 000 $ och använder dem för att köpa en serie av stegvisa obligationer som har en jämförbar avkastning för att säkra varje betalning av bolån efter behov. Denna "perfekta" matchning av tillgångar och skulder immuniserar effektivt mot alla risker för att en förändring i räntesatserna kan ha en negativ inverkan på situationen (förutsatt att det inte finns några betalningsinställelser).

Föreställ dig nu att efter att ha engagerat dig i den här strategin, ökar inflationen verkligen. Plötsligt ligger inflationen på 7%. Medellånga räntor hoppar nära 10%. Inom loppet av ett decennium har värdet på själva huset fördubblats till 1 000 000 $ (bara att hålla jämna steg med inflationen). Med tanke på denna "överraskande" inflationshändelse visar diagrammet nedan individens nuvarande ekonomiska situation, och jämför scenariot med ett bolån (som skulle ha amorterats ner till ett återstående saldo på cirka 315 000 USD) jämfört med det alternativa scenariot utan att någonsin bry sig om att få bolånet .

Som resultaten visar är det slutliga (efter inflationen) nettoförmögenheten i de två scenarierna detsamma ! Förekomsten av själva bolånet, med betalningsförpliktelserna för bolån som hanteras av en obligationsportfölj till en liknande ränta för att täcka de erforderliga betalningarna, är inte värt något mer än scenariot som undviker bolånet och bara behåller själva fastigheten! Hur som helst är nettoförmögenheten exakt densamma.

Och framför allt spelar det ingen roll om inflationen stiger eller faller, så länge som obligationsportföljen genererar tillräcklig/samma avkastning för att täcka förpliktelserna för bolånebetalningarna, fortsätter utfallen att alltid vara identiska (åtminstone på en före skatt). basis, men i allmänhet också efter skatt, förutsatt att obligationsräntan är skattepliktig och hypoteksräntan är avdragsgill).

Naturligtvis är förbehållet till scenariot ovan att intäkterna från bolånet användes för att förvärva en portfölj av obligationer som skulle immunisera betalningsskyldigheten för hypotekslån - till exempel en serie av stegade obligationsportföljer som inte > känsliga för ränteförändringar. Å andra sidan, om medlen användes till annant typ av investering, kan resultatet också bli ganska annorlunda.

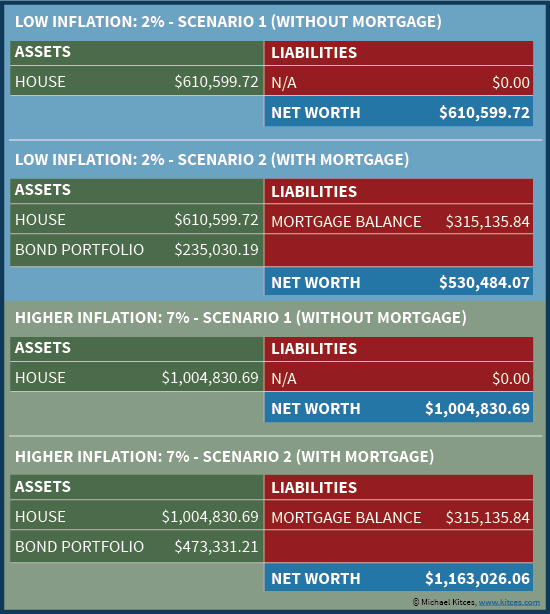

Föreställ dig till exempel istället att intäkterna användes för att investera i en portfölj av TIPS-obligationer, med vad som (när detta skrivs) skulle vara en real avkastning nära 0 %. Om inflationen bara är 2% (vilket innebär att TIPS betalar en nominell avkastning på 2%), undermineras obligationsportföljen faktiskt av 4% bolåneräntan övertid, eftersom skulden i praktiken "sammansätts" till 4% medan obligationerna bara ger avkastning 2 % (eller i praktiken skulle individen behöva likvidera en ökande mängd TIPS-obligationer för att täcka bolånebetalningarna eftersom enbart räntan är otillräcklig).

Men om inflationen istället stiger till 7 % igen, blir resultatet plötsligt helt annorlunda. TIPS-obligationerna skulle nu ge en 7 % avkastning, vilket ger mer än tillräckligt med nominell totalavkastning för att täcka bolånebetalningarna (eller tekniskt sett skulle TIPS-kapitalet öka med tillräckligt mycket för att allt färre TIPS-obligationer måste säljas). Hur som helst antas själva fastigheten växa i takt med inflationen - vilket innebär att dess värde kommer att vara detsamma med eller utan bolånet.

Slutresultatet av dessa olika inflationsscenarier efter en 10-årsperiod – nu finns det en betydande skillnad i slutlig förmögenhet mellan att ha ett bolån eller inte, beroende på om individen går igenom hög- eller låginflationsscenariot. Om inflationen är hög, så att (TIPS) obligationsportföljen överträffar bolåneräntan, resulterar användningen av bolånet i det överlägsna ekonomiska resultatet. Om inflationen (och räntorna) förblir låga resulterar användningen av bolånet faktiskt i mindre rikedom.

Som dessa scenarier avslöjar, medan förekomsten av själva inteckningen inte spelar någon roll (som nämnts tidigare), spelar hur intäkterna från inteckningen fördelas någon roll . Faktum är att resultaten i slutändan faktiskt inte alls dikterades av förekomsten av själva bolånet, utan beslutet att använda (fast ränta) finansiering för att köpa en investering som i sig genererar en lägre eller högre (nominell) avkastning baserat på inflation (TIPS-portföljen). Med andra ord, resultaten drivs faktiskt inte av själva bolånet som en inflationssäkring, utan att använda intäkterna från bolånet för att köpa en inflationssäkring som TIPS "på bolån". Och strategin fungerar bara om inflationssäkringen verkligen gör det överträffa lånekostnaden.

På samma sätt, om portföljen användes för att köpa aktier (som också fungerar åtminstone indirekt som en inflationssäkring eftersom stigande inflation i slutändan lyfter nominella vinster och aktiekurser), kan höginflationsscenarierna prestera bättre än låginflationsscenarierna, men ändå inte för att själva bolånet var en inflationssäkring, utan för att ett lån användes för att köpa en faktisk inflationssäkring (förhoppningsvis med tillräckligt med förväntad avkastning för att motivera risken för hypotekslån!). Eller mer generellt, varje gång man lånar pengar för att köpa aktier och avkastningen på investeringen är högre än dess lånekostnad, uppstår ett positivt resultat; det är helt enkelt effekten av att investera med hävstång och få en gynnsam avkastning – den enda skillnaden är att istället för att finansiera upplåningen med ett marginallån, finansieras den med ett bolån istället!

På liknande sätt, om bolånet förvärvas med hopp om att lämna pengar likvida för att återinvesteras i obligationer i framtiden till högre räntor (t.ex. om räntorna stiger tillräckligt snabbt, snart nog, kan intäkterna från inteckningen användas för att investera i framtida obligationer som betalar mer än en nuvarande bolåneränta på en liknande risknivå) är scenariot fortfarande ett som kommer att lyckas – eller inte – av den avkastning som i slutändan kan erhållas av portföljen. I grund och botten blir användningen av bolånet för att investera i obligationer som kan ge mer i framtiden i det här scenariot en form av köpoption som kommer att vara "in the money" om räntorna stiger tillräckligt för att överstiga låneräntan. Resultatet kan bli bättre i scenarier med hög inflation, men bara för att det gör att alternativet "investering" lönar sig - eftersom högre inflation i allmänhet kommer att resultera i högre räntor, vilket innebär att portföljens avkastning kommer att överstiga lånekostnaden - inte som en funktion av själva bolånet. Å andra sidan, om inflationen (och räntorna) inte stiger, kan denna "ränteköpoption"-metoden bli mycket ogynnsam likaså, eftersom bolånet har en ränta på 4 % och investeraren tjänar 0 % år efter år, "i väntan" på att räntorna ska stiga!

I slutändan, som med de flesta former av hävstångseffekt, kan användning av ett bolån för att finansiera en investering i en inflationssäkring (eller annat investeringsinstrument) förstärka de positiva resultaten om inflationssäkringen lönar sig, men det förstärker de negativa resultaten om inflationen inte kommer också!

I vissa situationer är verkligheten att det inte finns någon portfölj att matcha med bolånet alls; lånet var nödvändigt bara för att köpa fastigheten i första hand. Med andra ord är scenariot inte ett "äga ett hus utan bolån, kontra att ha ett bolån och en [sido]portfölj investerad som en inflationssäkring"; istället är det "äga ett hus med bolån, eller hyra eftersom det annars inte finns någon möjlighet att ha råd med huset alls."

Noterbart är dock att även dessa situationer där det inte finns någon portfölj att investera som en inflationssäkring, den personliga bostaden inte bara är en "vilande" tillgång (med tanke på att den inte ger ett pågående kassaflöde eller inkomstavkastning), är det faktiskt fortfarande fungerar som en inflationssäkring. Inte bara för att priset på själva fastigheten tenderar att röra sig i takt med inflationen, utan för att äga en privat bostad faktiskt gör ha en implicit kassaflödesavkastning – i form av hyresbetalningar som inte betalas från kassaflödet.

Om till exempel hyrorna stiger oväntat (eller börjar blåsa upp snabbt), isolerar ägandet av fastigheter ägaren från all direkt exponering för en högre hyresförpliktelse – vilket är särskilt värdefullt i situationer där hyreshöjningarna överstiger löneökningen. Eller sett på ett annat sätt betalar bostaden en "avkastning" i form av att täcka motsvarande hyreskostnader, och den avkastningen indexeras automatiskt implicit till inflationen; om/när/när inflationen stiger har hyresbeloppet som ersätts av ägandet av bostaden automatiskt också ökat. Med andra ord, att äga (och använda ett bolån för att göra det) kontra att hyra är ett sätt att säkra sig mot hyresinflation.

Även i dessa scenarier är verkligheten dock att "fördelen" med att äga en bostad för att skydda sig mot inflationens inverkan på hyrorna faktiskt är en funktion av att äga bostaden , inte en funktion av att ha ett bolån . Att äga en privat bostad snarare än att hyra ger skyddet mot hyresinflation, oavsett om bostaden är finansierad med bolån eller inte! Naturligtvis för dem som gör har de ekonomiska medlen, valet av om att finansiera bostaden med ett bolån eller inte kan vara en sekundär inflationssäkring, men som visats tidigare, för dem som har råd att välja mellan att ha ett bolån eller inte handlar förmånen fortfarande om hur förloppet är investerade och inte själva bolånet! För dem som annars inte har råd att äga en bostad för att skydda sig mot hyresinflation, är tillgången att använda ett bolån viktig eftersom det – återigen – köper tillgång till en inflationssäkring (i detta fall den "hyresfria" personliga bostaden)!

Det är också anmärkningsvärt att i situationer där det inte finns någon separat portfölj eller (materiella) tillgångar och bolånet är nödvändigt för att köpa en bostad i första hand, är verkligheten att bolånet så småningom bara kommer att betalas av med (framtida) löner. Med andra ord, förmågan att betala av bolånet (eller inte) kommer nästan helt att styras av vad som händer med framtida inkomster. Det betyder i sin tur att i den mån inflationen stiger och lönerna gynnas av de tillhörande levnadskostnadsjusteringarna, kommer bolånet att bli allt lättare att betala "tack vare" inflationen.

Även i detta scenario är nyckelfaktorn fortfarande inte att bolånet är en "inflationssäkring", men att lönerna och arbetsförmågan är en inflationssäkring . Om inflationen stiger kan bolånet bli "billigare" i förhållande till inkomsten och lättare att betala, men inte bokstavligen på grund av att bolånet sjunkit i värde; istället, som nämnts tidigare, är den verkliga drivkraften att lönerna (tenderar att) stiga i takt med inflationen, och det är löner-som-inflation-säkringen som förbättrar resultatet. När allt kommer omkring, om någon är arbetslös och inte har någon annan inkomstkälla, är det ganska lätt att se att inflationen eller inte, det är svårt att betala de (nominella) bolånebetalningarna alls. Inflation gör inte bolånet billigare i framtida dollar om det inte finns några inflationsjusterande framtida dollar som kommer in att betala med i första hand; bolånet går fortfarande i konkurs om det inte finns något kassaflöde för att göra betalningarna, inflationsdevalverad eller inte! Och om det finns kassaflöden som kommer in för att betala bolånebetalningarna är fördelen återigen den inflationsjusterande inkomstkällan, inte själva bolånet!

Summan av kardemumman är dock denna:trots att det ofta hyllas som en inflationssäkring, så fungerar det faktiskt inte att ha ett bolån som sådant. Ett bolån kan frigöra tillgångar att investera i en inflationssäkring, eller kan användas för att köpa en bostad som fungerar som en inflationssäkring, eller betalas med löner som i sig är inflationssäkrade. Men i slutändan dikteras dessa utfall av de inflationssäkrande fördelarna med hur bolånet eller dess intäkter används, eller hur det kommer att betalas för... inte av själva bolånet! Och som med alla hävstångseffekter, kan resultaten minska åt båda hållen, med hävstångseffekt på bolån som förstorar både de positiva och negativa scenarierna!

Så vad tycker du? Anser du att ett bolån är en inflationssäkring, eller handlar det egentligen om hur bolånemedlen används? Har du någonsin rekommenderat användningen av ett bolån som en "inflationssäkring"? Bör mer fokus läggas på hur bolån används för att få tillgång till inflationssäkringar?

Hur man ansöker om en arbetslöshetsförlängning i Massachusetts

Pete Buttigieg har 130 000 dollar i studielåneskulder - här är han i frågan

Visar arbetslöshet vid bakgrundskontroller för anställning?

Hur du tar reda på vem som äger mineralrättigheterna på Arkansas Land

Hyra kontra andrahandsuthyrning