Du kanske är här för att du vet att du eller en nära och kära kommer att behöva stödboende antingen nu eller inom en snar framtid. Kanske har du skjutit upp det för att du är nervös för kostnaden. Det är förståeligt.

Men att utbilda dig själv är det första steget för att förstå dina alternativ. Detta gör att du kan bli kreativ om hur du kan täcka kostnaderna, beroende på din tillgång till olika inkomstkällor.

Låt oss ta en titt på kostnaderna för stödboende och en handfull sätt du kan finansiera dem på, inklusive alternativ som du kanske inte har övervägt.

2020 års Genworth Cost of Care Survey sätter det genomsnittliga månatliga priset till $4 300 för stödboende. Den totala kostnaden kan vara högre eller lägre, beroende på några faktorer, som vi listar nedan:

Du kommer att upptäcka att de flesta hemtjänstgrupper erbjuder all inclusive-priser. Du kan dock välja vissa tjänster i vissa fall. All inclusive-priser kan dock spara pengar om du eller din älskade kommer att behöva en hög nivå av vård.

Det finns ingen väg runt det - för de flesta amerikaner är kostnaderna för assisterad boende helt enkelt för dyra till nominellt värde. Men med rätt planering och lite kreativitet är det möjligt.

Ta först reda på hur faciliteter kräver att du betalar. Vissa kräver förskottsbetalning, månadshyra eller betalningar för enskilda tjänster.

När du får en uppfattning om hur mycket stödboende kostar i ditt område, då har du en bättre uppfattning om hur mycket du kommer att spendera. Du kanske måste vara kreativ och lägga ihop pengarna för att betala för stödboende, men mer om det på en sekund.

[ Relaterat: 26 av de bästa personliga budgettipsen ]

Långtidsvårdsförsäkring (LTCI), även kallad vårdhem eller äldreomsorgsförsäkring kan täcka stödboende. Men titta på din långtidsvårdsförsäkring så att du vet exakt vad din LTCI-försäkring täcker. Du vill inte gå vidare mot att använda din LTCI-policy och ta reda på att den inte täcker det du vill ha.

Om du överväger LTCI-försäkring för en annan familjemedlem, läs det finstilta innan du köper.

Läs mer: Hur mycket kostar en långtidsvårdsförsäkring?

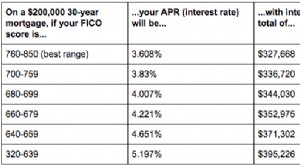

Du eller din älskade kan välja att utnyttja hemkapital som ett sätt att betala för stödboende. Du kan överväga följande låntyper:

Tyvärr täcker inte Medicare stödboende. Istället omfattar det kortvarig, icke frihetsberövande vård.

Vissa hemtjänstinrättningar kan dock acceptera Medicaid men kan begränsa antalet Medicaid-invånare de accepterar eller täckningslängden.

Medicaid-stöd för assisterad boende beror på statens krav. Varje delstats Medicaid-program har specifika behörighetskrav för att kunna kvalificera sig för långtidsvård, men individen får inte ha mycket i tillgångar. Stater kan fastställa sina egna riktlinjer för hur de hjälper personer som bor i hemtjänstbostäder.

Du kanske vill använda en livförsäkring för att betala för stödboende. Du kan till exempel överlämna en livförsäkring till ditt försäkringsbolag för kontantvärde. Dina förmånstagare kommer dock inte att få några förmåner när du dör, så tänk noga på konsekvenserna av detta innan du gör det.

Du kan också köpa en hybrid långtidsvårdsförsäkring, som i princip kombinerar livförsäkring med långtidsvård. Detta kräver naturligtvis att du är mycket proaktiv.

Läs mer: Vad är Hybrid långtidsvårdsförsäkring och hur fungerar det?

Det finns inget sätt att betala för stödboende. Du eller din älskade kan ha gott om resurser till sitt förfogande och kan lätt betala för stödboende. De kan ha en långtidsvårdsförsäkring för att täcka kostnaderna. Å andra sidan kan familjer välja att sätta ihop olika ekonomiska resurser. Till exempel kan tre syskon hoppa in för att betala kostnaderna för sina föräldrars utgifter för underhåll.

Du kanske vill arbeta med en finansiell rådgivare för att hjälpa dig hitta det bästa sättet att betala för stödboende.

Att betala för stödboende kan mer se ut som att lägga pusselbitarna än en enkel lösning. Det kan ta hela familjen att lägga huvudena ihop för att planera hur man ska betala för det. Det är dock alltid bäst att gå in i det med en plan (och se till att alla håller med) så att familjemedlemmar vet vad de kan förvänta sig.

Melissa Brock är grundaren av Högskolepengartips och frilansande skribent och redaktör på heltid. Hon älskar att hjälpa familjer att navigera i sin ekonomi och sökprocessen.

Informationen och innehållet som tillhandahålls häri är endast för utbildningsändamål och bör inte betraktas som juridiska, skattemässiga, investerings- eller finansiella råd, rekommendationer eller rekommendationer. Breeze garanterar inte riktigheten, fullständigheten, tillförlitligheten eller användbarheten av några vittnesmål, åsikter, råd, produkt- eller tjänsteerbjudanden eller annan information som tillhandahålls här av tredje part. Individer uppmuntras att söka råd från sin egen skatte- eller juridiska rådgivare.