Jag måste erkänna att artikelrubriken är ett klickbete. Det här är inte ett inlägg för att granska ICICI Prudential Signature Unit Linked Insurance plan. Jag har plockat upp den här planen eftersom det är en ny lågprisprodukt från ICICI Prudential Life. Avsikten är att ta upp ett mycket större ämne om ULIP-avgifter. I ett tidigare inlägg hade jag diskuterat effekten av ULIP-avgifter på returer men hade slutat med att kvantifiera effekten. Ännu viktigare, jag hade inte berört hur du enkelt kan bedöma avgifternas inverkan på avkastningen och jämföra kostnadsstrukturer för olika ULIP.

I det här inlägget, låt oss ta ett annat tillvägagångssätt för att bedöma ULIP-kostnaden. IRDA kräver att försäkringsgivare delar med sig av illustrationer i produktbroschyrer för en bruttoavkastning på 4 % och 8 % p.a. Låt oss i det här inlägget titta på hur mycket dessa avgifter äter in på din avkastning. Vi kommer att se hur returer av en ULIP äventyras på grund av avgifterna.

Jag börjar med ICICI Prudential Signature ULIP och utökar sedan analysen till andra populära ULIP-produkter.

ICICI Pru Signature ULIP är en Type-I ULIP. I händelse av försäkringstagarens bortgång kommer förvaltaren att få det högsta av försäkringsbelopp och fondvärde. Detta är ett bra val eftersom företaget vill projicera detta i första hand som en investeringsprodukt. Den negativa effekten av dödlighetsavgifter på avkastningen minskar avsevärt.

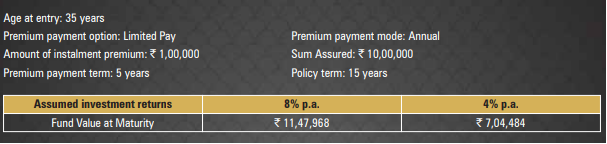

Jag kopierar data från en illustration som ges i ICICI Pru Signature ULIP.

En 35-årig person investerar i denna plan. Försäkrat belopp är 10 lac. Försäkringsperioden är 15 år. Han behöver betala en årlig premie på Rs 1 lac för bara 5 år. Han kommer att få ett förfallobelopp efter 15 år. IRDA kräver att försäkringsgivare tillhandahåller illustrationer för bruttoavkastning på 4 % och 8 % p.a. (den faktiska bruttoavkastningen kan vara mycket olika).

Vid 8 % p.a. av bruttoavkastningen kommer ditt förfallobelopp att vara Rs 11,47 lacs. Det är en IRR på 6,57 % p.a.

Om du hade gjort samma investering i en ren investeringsprodukt som gav 8 % p.a. skulle du ha hamnat på 13,67 lacs.

Detta är en skillnad på Rs 2,2 lacs.

I denna ULIP äter laddningarna dina Rs 2,2 lacs.

ICICI Pru Signature ULIP har fyra avgifter.

På grund av dessa avgifter förlorade du Rs 2,2 lacs. Eller bruttoavkastningen på 8% p.a. blev 6,57 % p.a.

Förlust på 1,43 % p.a.

1,35 % p.a. kan hänföras till FMC medan återstoden beror på dödlighetsavgifter och policyadministrationsavgifter.

Observera att gapet blir mindre för 25-åringar och större för en 45-åring. Detta beror på effekterna av dödlighetsavgifter. Premien är ganska hög och effekten av fasta avgifter som försäkringsadministrationsavgifterna är låg på grund av detta. För en lägre årlig premie skulle effekten ha varit högre.

Tja, det finns en hake.

Det är orättvist att jämföra 8 % bruttoavkastning i en ULIP med 8 % nettoavkastning i en ren investeringsprodukt.

Om du investerar i PPF, EPF eller direkta aktier kan du tänka dig att bruttoavkastning och nettoavkastning är lika. Förresten, även direkta aktieinvesteringar kommer att ha vissa avgifter i form av courtage etc.

För andra investeringar som fonder tillkommer kostnader. Till exempel har även fonder explicita kostnadsförhållanden. Värdepappersfonder tar också ut fondförvaltningsavgifter.

Om därför ett fondsystem skulle få en bruttoavkastning på 8 % p.a. och kostnadskvoten var 1%, din nettoavkastning blir endast 7% p.a. Av denna anledning är de direkta planerna och indexfonderna heta ämnen eftersom kostnadskvoterna är låga, och detta bidrar till din avkastning.

Du måste vara mycket försiktig med hur ULIP:er och fonder rapporterar sin avkastning. Fonder ligger långt före ULIP i det avseendet.

Jag vill inte att detta ska vara ett inlägg för att jämföra fonder och ULIP. För en detaljerad jämförelse mellan aktiefonder och ULIP:er, se det här inlägget.

Vi har sett att ICICI Pru Signature ULIP åt 2,2 lacs av din avkastning (i exemplet betraktat med en uppsättning antaganden). Bruttoavkastningen på 8 % slogs ner till 6,57 % p.a.

Inte bra men vi har sett att även aktiefonder kommer att äta upp en del av bruttoavkastningen, kanske inte lika mycket som ICICI Pru Signature ULIP. Du kan hävda att ICICI Signature-planen också ger livsskydd. Emellertid kanske 10 lacs täckning inte är särskilt meningsfullt för någon som investerar 1 lac per år. Du kan alltid köpa en periodförsäkring till en mycket billigare kostnad. Dessutom, eftersom ICICI Signature ULIP är en typ I ULIP, kommer den effektiva livförsäkringen att minska med åren (i takt med att fondens värde växer). Livförsäkringskomponenten försvinner helt när ditt Fondvärde överstiger Assured Summa.

I så fall, hur använder vi denna information?

Jag tror att vi kan använda denna information för att jämföra kostnadsstrukturerna för olika ULIP. Låt oss göra en liknande övning för några av de andra populära ULIP och se effekten på avkastningen. Bara för att sammanfatta, ICICI Signature ULIP IRR var 6,57 % p.a.

Det är också en ULIP av typ I, men avgifterna, särskilt premietilldelning och administrationsavgifter för försäkringar, är mycket höga.

Jag skapade en illustration från HDFC Life Website.

35-årig investerare. 15 års premiebetalningstid och 15 års försäkringstid. Årlig premie på Rs 1 lac i 15 år. Om man antar en bruttoavkastning på 8 % p.a. policyn ger dig Rs 23,75 lacs.

Det är en IRR på 5,56 % p.a.

Detta är en online-lågkostnads-ULIP (precis som ICICI Prudential Signature ULIP). Typ I ULIP.

Jag skapade en illustration från HDFC Lifes webbplats.

35-årig investerare. 15-årig försäkringsperiod. 5-årig premiebetalningstid. Årlig premie på Rs 1 lac i 5 år. Efter 15 år, om man antar en bruttoavkastning på 8 % per år, kommer denna policy att ge dig 10,89 Rs.

Det är en IRR på 6,14 % p.a.

Detta är en populär plan från Bajaj Allianz. Typ I ULIP.

Jag kopierar en illustration från Bajaj Allianz Lifes webbplats.

35-årig investerare. 15 års premiebetalningstid och 15 års försäkringstid. Årlig premie på Rs 1 lac i 15 år. Om man antar en bruttoavkastning på 8 % p.a. policyn ger dig Rs 26,50 lacs.

Det är en IRR på 6,83 % p.a.

Nu är detta en typ II ULIP. Under en typ II ULIP , får förvaltaren Fondvärde + Försäkringsbelopp i händelse av försäkringstagarens bortgång. Det betyder helt klart högre dödlighetsavgifter. Och du kommer att se effekten på avkastningen.

För bättre förståelse av Typ I och Typ II ULIP, se det här inlägget. Typ II ULIP ger bättre försäkring men det tär på din avkastning också.

Jag kopierar en illustration från ICICI Prudentials webbplats.

35-årig investerare. Premiebetalningstid på 5 år. Försäkringsperiod på 15 år. Årlig premie på Rs 1 lac i 5 år. Om man antar en bruttoavkastning på 8 % p.a. policyn ger dig 9,44 lacs.

Det är en IRR på 4,99 % p.a.

Du kan se att ULIP-avgifterna kompromissar avkastningen på ett stort sätt. Beroende på kostnadsstrukturen kan effekten bli högre eller lägre.

Jag förespråkar att försäkringar och investeringar måste hållas åtskilda. Men om du måste investera i en ULIP måste du investera i en ULIP till låg kostnad.

Ur ett investeringsperspektiv är en typ I ULIP ett bättre val än en typ II ULIP. En typ II ULIP ger en högre försäkring. Däremot kan du köpa en periodförsäkring. I en ULIP är livsförsäkringen dyrare än en tidsförsäkring.

En rent online ULIP är ett bättre val än en offlineprodukt.

Du kan jämföra kostnadseffekten i olika ULIP. Alla ULIP:er måste tillhandahålla illustration för bruttoavkastningen 4 % och 8 % p.a. Du behöver bara beräkna IRR för illustrationerna för att bedöma kostnadseffekten. Allt annat är detsamma, välj den som har lägst kostnadseffekt.

Hur väljer man den bästa ULIP för din portfölj?

Hur olika avgifter i ULIP påverkar din avkastning?

Hur avkastningsresultat rapporteras i ULIP, PMS, fonder etc?

Efter skatt på LTCG på aktiefonder, är ULIP bättre än aktiefonder?

ICICI Prudential Signature ULIP-sida på ICICI Prudentials webbplats

ICICI Prudential Signature Online Broschyr

2-minuters Money Manager:Är onlinebanker med endast internet säkra?

Hur får jag reda på om jag har någon federal skuld

Vad är dagshandel? Vilka är de bästa handelsstrategierna?

3 skäl att överväga att göra ändringar under Medicare Open Enrollment

6 grupper som inte kan lita på socialförsäkringsförmåner