När jag närmar mig de 30 stora ser jag fler och fler av mina vänners bebisbilder på deras sociala nätverkssajter. En del av dem väntar sitt första barn medan andra redan är nummer två eller tre.

De kan vara oroliga för utgifterna efter att ha fått ett nyfött barn, men samtidigt är de också oroliga för oväntade händelser under graviditeten som komplikationer eller medfödd sjukdom hos den nyfödda.

Nyligen kom en av mina vänner till mig för att fråga om moderskapsförsäkring. Jag kommer att dela resultatet av min analys här.

Moderskapsförsäkring är en tidsförsäkring som kan köpas under graviditetsperioden. Beroende på plan, blivande mammor mellan den 13 e och 36 th graviditetsvecka är berättigade att ansöka om planen.

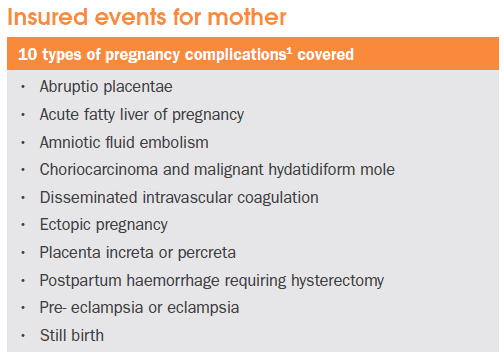

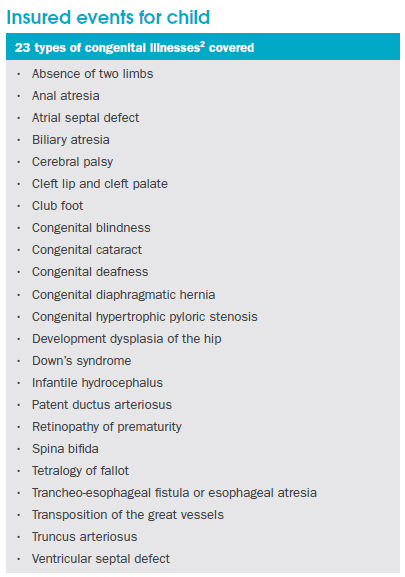

Huvudsyftet med planen är att täcka graviditetskomplikationer och medfödd sjukdom för det nyfödda barnet. Exempel på graviditetskomplikationer och medfödd sjukdom är följande:

I händelse av att mamman får diagnosen någon av graviditetskomplikationerna eller om barnet därefter får diagnosen någon av de medfödda sjukdomarna, kommer ett kontant engångsbelopp att betalas ut till försäkringstagaren.

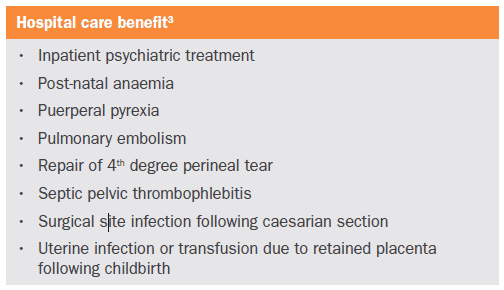

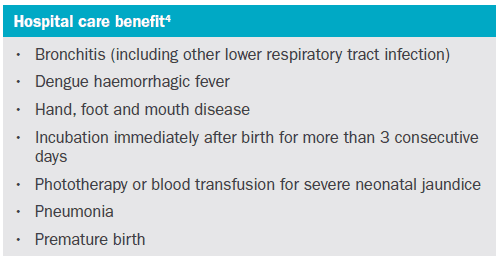

Förutom det ger moderskapsförsäkringen också sjukhusvårdsförmåner som betalar ut kontanter som ett resultat av sjukhusvistelse under graviditeten och förlossningsperioden. Följande är täckningen för ersättning för sjukhusvård:

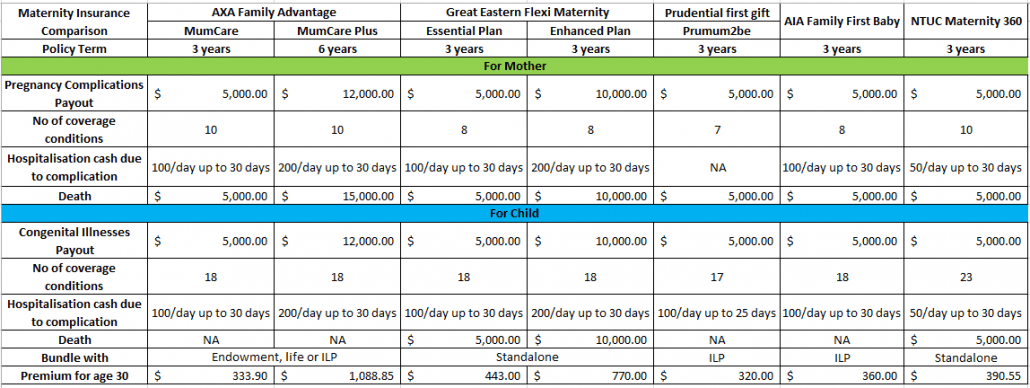

I allmänhet kommer de flesta av moderskapsförsäkringarna med ett paketpaket. Vilket innebär att förutom moderskapsförsäkringen måste du köpa en annan försäkring.

För närvarande tillhandahåller endast NTUC och Great Eastern fristående moderskapsförsäkring. AXA kombinerar sin livförsäkring, kapitalplan eller investeringslänkad försäkring tillsammans med moderskapsskyddet. Prudential och AIA kombinerar sina paket med investeringslänkade policyer.

Utöver det bör du också hålla utkik efter antalet täckningsvillkor och täckningsdetaljer som försäkringsår och utbetalningsstruktur. Nedan är en sammanfattning av jämförelsen för alla moderskapsförsäkringar i Singapore.

Observera att jämförelsen endast är avsedd att ses som en sammanfattning. Du bör kontakta din rådgivare för en mer detaljerad jämförelse. Det finns också andra sjukförsäkringsplaner som ger täckning för moderskap, men de beaktas inte här eftersom de också ger täckning för öppenvård, olycksfall eller medicinsk ersättning.

Jag är inte ett stort fan av Investment Linked Policy (ILP). När det gäller försäkringar tycker jag att vi inte ska klumpa ihop det med investeringar. På den nuvarande marknaden finns det många sätt att investera våra pengar med en mycket lägre investeringskostnad än vad försäkringsbolagen erbjuder. I den riktningen kommer jag inte att föreslå ILP-moderskapsplaner.

För planer som är kombinerade med kapital- eller livförsäkring beror det verkligen på individen. Om du planerar att skaffa en livförsäkring eller kapitalfond för ditt barn kan du överväga det. Annars är en fristående plan det bästa alternativet.

Observera dock att alla dessa moderskapsförsäkringar inte täcker kostnader för sjukhusvistelse. Moderskapsförsäkringen ger endast utbetalning av engångsbelopp som kontanter. Jag tycker att täckningen är ganska låg jämfört med premien du betalar.

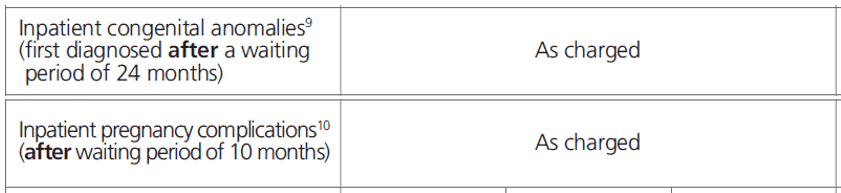

Dessutom ger en integrerad sköldplan i Singapore viss täckning för graviditetskomplikationer och täcker alla kostnader för sjukhusvistelse. Du kan läsa mer om integrerad sköldplan här.

Även om täckningen från Integrated Shield Plan (ISP) för graviditetskomplikationer och medfödda anomalier inte är lika komplett som moderskapsförsäkring, täcks alla kostnader för sjukhusvistelse helt under ISP. Det borde vara tillräckligt i de flesta fall.