Att hitta rätt sparkonto kan ge dig 200 USD extra gratis i år.

Beroende på ditt saldo kan det ge dig mycket mer pengar.

Låt oss säga att du har 10 000 USD att sätta in på ett av de bästa onlinesparkontona.

Hur mycket skulle det bli på ett stort banksparkonto? De flesta storbanker har en APY (årlig procentuell avkastning) på 0,15 % eller mindre. Efter ett år skulle ditt konto vara värt 10 015 USD. Inte mycket till vinst där.

Jag älskar att få pengar för ingenting, men till och med jag har svårt att bli upphetsad över 15 USD extra.

Låt oss nu säga att du tar samma $10 000 och sätter in det på ett online-högavkastande sparkonto med en APY på 2,25 %.

Efter ett år har du 10 225 USD.

Det är $225 för att göra absolut ingenting. Alla behöver lite extra pengar till hands för en akutfond ändå. Varför inte få så mycket du kan medan den sitter där? Allt som krävs är att öppna rätt konto.

Vi ska göra en djupdykning i vad du ska leta efter, vilka konton som är bäst, hur du får högsta APY och knep för att optimera dina sparkonton.

Här är en sammanfattning av vad vi kommer att täcka:

Vad är viktigt när du väljer ett onlinesparkonto:

Recensioner av onlinesparkonton:

Fyrstegsprocessen för att välja ett onlinesparkonto

Om du vill hoppa över allt detta och öppna ett konto just nu, var dessa onlinesparkonton med hög ränta våra högst rankade:

Du kommer att vara nöjd med någon av dem. Min personliga favorit är Ally.

Vill du optimera din privatekonomi? Du kan förbättra dem utan att ens lämna soffan. Kolla in min ultimata guide till privatekonomi för tips som du kan implementera IDAG.Så här utvärderar vi dessa konton.

Bra online- och mobilappar gör stor skillnad nuförtiden, men det spelar inte så stor roll när du letar efter ett onlinesparkonto med hög ränta.

Det måste vara tillräckligt bra men inte bra.

Varför?

Eftersom vi sällan loggar in på sparkonton. De har vanligtvis gränser för att kunna ta ut dem upp till 6 gånger per månad. Per definition är de inte avsedda att användas regelbundet.

Att ha snabb och enkel tillgång till dina pengar är mindre viktigt än att arbeta med ett företag som har ett pålitligt rykte.

Medan de flesta kunder snabbt kan komma åt sina högräntekonton i en nödsituation, är inte alla finansinstitut skapade lika. Vi hoppade över företag som fick mindre än 65 procent av Harris Poll Corporate Reputation Rankings som Wells Fargo, Goldman Sachs och Bank of America. Vi har också räknat in stora skandaler under de senaste fem åren.

Tillbaka till toppen

För onlinesparkonton är det absolut nödvändigt att du skaffar ett konto utan några underhållsavgifter. Månatliga underhållsavgifter brukade vara vanliga. Tack och lov har de flesta konton gjort bort dem.

På ett bra sparkonto kommer du sällan att stöta på avgifter under normal användning. Men även på de bästa kontona är det möjligt att utlösa avgifter för vissa evenemang:

Vi har sett till att inte ta med några banker i vår lista som har underhållsavgifter. Men du bör vara medveten om några av dessa andra avgiftsposter som finns på alla konton.

Bonus: Är du redo att starta ett företag som ökar din inkomst och flexibilitet, men inte säker på var du ska börja? Ladda ner min gratis lista med 30 beprövade affärsidéer för att komma igång idag.Tillbaka till toppen

Vad vi anser vara "bekvämt" med sparkonton faller i två hinkar beroende på var du befinner dig i din egen privatekonomiresa.

När du bygger sparande för första gången är det viktigt att du skaffar ett konto utan krav på minsta saldo. Ett obligatoriskt saldo på 5 USD eller något liknande är bra, du vill bara inte behöva oroa dig för ett högre saldo.

Stå inte ut med något konto som kräver ett ansenligt lägsta saldo. Det finns så många alternativ som inte har några balanskrav alls. Det här är det sista du bör vara orolig för i början, särskilt om en nödsituation dyker upp och du behöver ta ut pengar.

Senare ändras vanligtvis vad du anser vara bekvämt.

När du väl har byggt upp tillräckligt med en kontantbuffert för dig själv kommer du att bry dig mycket mindre om minimibalanser. Istället har alla dina konton, kort och banker blivit så komplicerade att enkelhet betyder mycket mer än förut. I det här skedet kommer vissa personer att välja en lägre APY för att konsolidera sina konton och göra allt mer hanterbart.

Är detta den optimala strategin för att få varje uns av tillväxt från dina pengar? Nej, det är det inte. Men den extra sinnesroen kan vara väl värd kostnaden. Om detta låter tilltalande för dig, kontrollera om sparkontot på din huvudbank har en tillräckligt bra APY utan några underhållsavgifter. Om den gör det kan det vara ditt bästa alternativ.

Tillbaka till toppen

Överväg aldrig ett onlinesparkonto som inte är FDIC-försäkrat. Detta innebär att kontot är garanterat av den federala regeringen upp till $250 000 per insättare. Om något hemskt skulle hända banken, garanterar den federala regeringen att du fortfarande kommer att få tillgång till ditt saldo, upp till 250 000 $. Detta är per insättare, så $250 000 inkluderar det kombinerade saldot på alla dina sparkonton på samma bank.

Nästan alla sparkonton är FDIC-försäkrade. Det har varit standardpraxis under lång tid. Men håll ett vakande öga på detta varje gång du funderar på en innovativ eller unik metod för att lagra dina pengar.

Till exempel kommer vissa människor att lagra sina pengar på ett penningmarknadskonto, som fungerar mycket som ett sparkonto. Penningmarknadskonton är vanligtvis FDIC-försäkrade. Men penningmarknadens fonder , som du placerar pengar på från ett mäklarkonto, är inte FDIC-försäkrade. En subtil men ändå kritisk skillnad under svåra tider.

Ett annat exempel:Robinhood försökte rulla ut ett checkkonto som lovade en APY på 3 %. Det är ett checkkonto som betalar högre ränta än något sparkonto som var tillgängligt vid den tiden, med nästan 1%. Låter fantastiskt eller hur?

Den kom med ett antal fångster, varav en var att den inte var FDIC-försäkrad. Utan FDIC-försäkringen anser vi inte att den högre APY är värd risken.

Vår inställning är att varje dollar av våra besparingar bör täckas av FDIC, även om saldot är tillräckligt högt för att vi måste dela upp det mellan flera sparkonton.

Alla konton som vi granskar nedan är FDIC-försäkrade. Håll bara utkik efter detta om du utforskar en atypisk metod för att lagra dina pengar.

Bonus: Vill du förverkliga din dröm om att arbeta hemifrån? Ladda ner min ultimata guide till att arbeta hemifrån för att lära dig hur du får det att fungera för DIG att arbeta hemifrån.Tillbaka till toppen

APY-räntor - den årliga procentuella avkastningen - är den största skillnaden mellan sparkonton. Ju högre APY-ränta du har, desto mer pengar får du automatiskt varje månad.

APY-räntorna över sparkonton delas i allmänhet i tre nivåer.

APY:er för stora banksparkonton

För de allra flesta stora banksparkonton är APY fruktansvärt. Stora banker antar att du vill ha ett sparkonto tillsammans med ditt checkkonto, så de gör inget för att locka dig till själva sparkontot. Även när många online-högavkastande sparkonton erbjuder en APY på 2 %, kanske stora banker bara erbjuder 0,15 % APY. Med ett sparsaldo på 10 000 USD är det skillnaden mellan att tjäna 200 USD per år mot 20 USD per år.

Detta gäller inte ALLA stora banker, men de flesta av dem faller i denna kategori. Så håll utkik efter dessa. Om du inte verkligen vill maximera bekvämligheten genom att konsolidera konton och ta en lägre APY, är det värt att hitta ett konto med en högre APY.

APY:er för högavkastande sparkonton

Högavkastande sparkonton har blivit extremt populära. Dessa banker har inga filialer, de är 100 % online. Eftersom de sparar mycket på att inte ha fysiska platser, överför de besparingarna till dig med en högre APY.

Ally och American Express är två av de mest populära bankerna i denna kategori.

APY förblir också uppdaterad över tiden. Under finanskrisen sänkte Federal Reserve räntorna till 0% och de flesta högavkastande sparkonton hade APY på 0,5-0,7%. När Federal Reserve höjde räntorna ökade samma konton också sin APY. Närhelst räntorna ökar får du dessa höjningar automatiskt från dessa konton. Du behöver inte ständigt växla mellan konton och jaga den bästa kursen.

Specificerande APY

Vid varje givet ögonblick finns det ett fåtal banker som pressar APY:erna högre än någon annan. De gör detta som en marknadsföringsstrategi för att locka fler kunder. Vissa av dessa banker håller jämna steg med ändrade räntor, vissa gör det inte.

Även om vi inte anser att det är värt ansträngningen att jaga ytterligare 0,1 % på vår APY, är dessa banker ett alternativ om du vill maximera APY på dina besparingar.

Vill du optimera din privatekonomi? Du kan förbättra dem utan att ens lämna soffan. Kolla in min ultimata guide till privatekonomi för tips som du kan implementera IDAG.Här är nedgången på de mest populära onlinesparkontona.

APY är mycket lägre än andra högavkastande sparkonton - den är i bästa fall genomsnittlig. Det finns ingen anledning att öppna ett Axos-konto om du inte redan har maxat FDIC-gränserna på alla andra högavkastande sparkonton och måste få en lägre APY för att samla alla dina pengar.

Jag rekommenderar att du väljer ett av de andra kontona från den här listan.

Discovers APY är ganska stark. Inte riktigt toppen, men det är riktigt nära.

Och om du råkar ha ett Discover-kort eller checkkonto gör det mycket enklare att hålla dina konton på ett ställe.

Om du har ett annat Discover-konto ska du definitivt skaffa ett Discover-sparkonto.

Bonus: Att ha mer än en inkomstström kan hjälpa dig genom tuffa ekonomiska tider. Lär dig hur du börjar tjäna pengar vid sidan av med min GRATIS ultimata guide till att tjäna pengarHSBC har några olika sparkonton.

HSBC Premier Savings

HSBC Premier-konton är för kunder som har stora insättningar hos HSBC. Tyvärr är APY hemskt. En så låg APY med ett minsta saldo på 100 000 USD är lite förolämpande.

Detta är ett bra exempel på ett klassiskt stort banksparkonto. Ett gäng begränsningar med en fruktansvärd APY. Hoppa över dessa konton helt.

HSBC Direct Savings

HSBC har ett högavkastande sparkonto med en konkurrenskraftig APY. Normalt skulle jag rekommendera det här kontot som en huvudutmanare.

Men HSBC är bara en hemsk bank. Varje interaktion med dem är svårare än den behöver vara. Den enda anledningen till att jag någonsin skulle överväga att öppna ett HSBC-konto om jag behövde en gigantisk, internationell bank av någon anledning.

Även om det här kontot ser bra ut på pappret kommer du att ångra det om din upplevelse är något som liknar vår.

Vi är stora fans av Ally. De har blivit ett av de ledande högavkastande sparkontona.

Ja, Ally har tekniskt sett inte den högsta APY, men det är jävligt nära. Och de uppdaterar sin APY ofta. Så om räntorna fortsätter att stiga får du en högre APY utan att behöva göra något.

Deras kontogränssnitt är också ganska snyggt, och det förbättras hela tiden.

Jag har själv ett Ally-konto.

Sluta gärna läsa här och öppna ett Ally-konto redan nu. Du kommer inte ångra det.

Capital One brukade ha en APY som släpade efter resten av marknaden, vilket gjorde det till ett undermåligt val. Du måste använda en annan bank eller deras Capital One 360 Money Market-konto för att få en konkurrenskraftig APY.

Nu har de en APY som är lika bra som de flesta banker. Det är en av de bästa utmanarna.

Särskilt om du har Capital One-kreditkort är det riktigt trevligt att ha allt på en bank.

Goldman Sachs hoppade in i högavkastande sparkontoutrymmen med en av de högsta APY:erna.

De begränsar insättningar till totalt 1 000 000 $, men det är inget större problem. Du kommer att vilja dela upp dina kassasaldon mellan flera banker för att få allt FDIC-försäkrat ändå.

Om du letar efter ditt första högavkastande sparkonto är detta ett fantastiskt alternativ.

American Express var en av de första som introducerade ett högavkastande sparkonto, och det har funnits ett tag nu.

Dessa dagar är APY något lägre än vissa av konkurrenterna. Även om American Express uppdaterar sina avkastningar ofta, har de alltid 0,10-0,20 % rabatt på de högsta priserna. Även om det fortfarande är ett bra alternativ, skulle jag välja ett av de andra kontona enbart av denna anledning.

En annan varning:American Express-sparkontot är inte integrerat i samma inloggningskonto som American Express-kreditkorten. Även om man har båda känns det som att ha två olika banker. Det finns ingen extra enkelhet att försöka konsolidera.

Ett annat bra alternativ. Utmärkt APY, inga underhållsavgifter eller minsta saldon – du kan inte gå fel med ett Barclays onlinesparkonto.

Vill du optimera din privatekonomi? Du kan förbättra dem utan att ens lämna soffan. Kolla in min ultimata guide till privatekonomi för tips som du kan implementera IDAG.Synchrony är också ett bra alternativ. APY är en av de högsta och har inga minimikrav eller underhållsavgifter.

Detta konto ger högre avkastning eftersom banken inte har några fysiska platser. De erbjuder en konkurrenskraftig APY med en låg minimiinsättning. Du bör hålla utkik efter avgiften på 5 USD för att få pappersutdrag och en avgift på 10 USD för eventuella uttag över de tilldelade sex transaktionerna per månad.

Comenity Bank har konkurrenskraftiga priser och tar inte ut någon underhållsavgift. Kunder får också gratis ACH-överföringar, gratis onlineutdrag, gratis inkommande överföringar och obegränsade insättningar på sin mobilapp eller via ACH-överföring. De tar betalt för utgående banköverföring, officiella checkförfrågningar och pappersutdragsavgifter. Comenity har en räntegräns på saldon på 10 miljoner USD.

Medan Citizen's Access har ett högre minimisaldo för att tjäna ränta, är APY mycket konkurrenskraftigt och de rankas också högt för sina CD-skivor. Citizen's Access har ingen mobilapp och de erbjuder inga checkkonton, så du måste dela upp dina pengar mellan två finansinstitut.

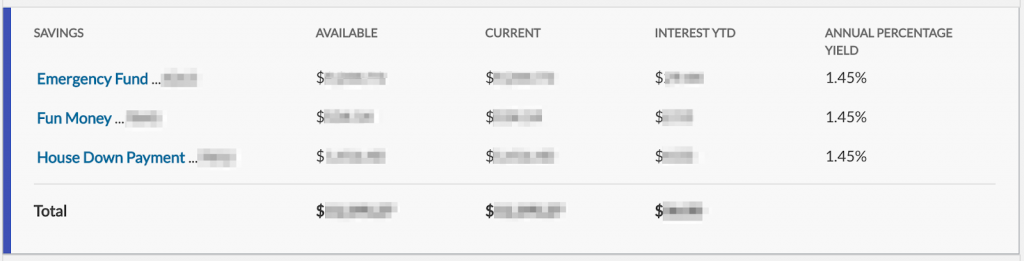

One of our favorite savings account tricks is to open “sub-accounts.” This allows us to easily budget for bigger purchases by saving a little bit each month. We can also track everything by separating all the accounts.

For example, I have these categories in my own savings account:

Each month, money goes into each of these separate accounts with the automatic transfers that I set up. And I can easily see how much I’ve saved towards my goals.

Ramit’s savings accounts used to look like this back before ING Direct was bought by Capital One:

Here’s a more current example in Ally:

Some savings accounts will call these “sub-accounts,” and everything will be part of the same savings account. This is a rare feature to find though.

For everyone else, simply open up multiple savings account under the same bank login. You can easily have 5-10 accounts at the same bank. Then treat each account for whatever saving category that you like.

This means you can get “sub-accounts” at any bank, even if they don’t have a “sub-account” feature.

Look, there’s always a bank that has a slightly higher APY. Banks use it as a promotion strategy to get more accounts, so it’s always changing.

Regularly researching new APY rates, looking for that extra 0.05% APY, opening accounts, and transferring money all over the place wastes more time than it’s worth.

Don’t be a rate chaser.

Remember IWT’s philosophy of big wins. Focus on the major wins that really move the needle and forget about the small stuff. Chasing higher APYs on savings accounts definitely falls into the “small stuff” category.

Pick a savings account that has a competitive APY from a bank that you trust for the long term. Then stick to that decision and work on improving other areas of your life.

The difference between money market accounts and savings accounts can be pretty confusing.

That’s because there’s no practical difference.

Here are the similarities:

Basically they’re the same account. If your bank happens to offer a money market account with no maintenance fees, no minimum, and a competitive APY, feel free to use it.

Now for the confusing part:money market funds are completely different. They’re part of brokerage accounts and allow you to place cash while you wait to invest it. Since money market funds are not FDIC insured, so it’s not a good habit to store lots of cash in them.

If you ask high net worth folks which savings accounts they have, sometimes they’ll list off half a dozen different banks.

At first, this makes no sense. Why all the extra complexity and different accounts?

There’s one reason:FDIC insurance limits.

Most people are limited to $250,000 worth of insurance at any given bank. Joint accounts and accounts across different categories (like retirement accounts) can increase this limit, but that only goes so far. If you have a substantial amount of cash, the only way to keep it insured is to open up savings accounts across several banks.

That’s why folks will start opening up savings accounts across multiple banks.

If you have multiple savings accounts to manage, Max will automatically move balances around your accounts to optimize for the highest APY while keeping all your cash insured. They do charge a 0.08% annual fee for the service.

As for which accounts to open, we recommend starting with these:

Any combination of accounts that have strong APYs will work.

Hur investeringar i kryptovalutor står sig mot traditionella investeringar

The 3 Fund Portfolio:Ett enkelt sätt att investera

För många finansiella rådgivare "dör med stövlarna på"

Hur man byter ut en långivare

Jag har precis börjat investera i MF:er, hur mycket förlust ska jag vara beredd att möta?