Mina månatliga extraordinära livserier är något som jag verkligen har njutit av att göra. Först ut var JP Livingston, som gick i pension med ett nettovärde över $2 000 000 vid 28 års ålder. Dagens intervju är med Tina, som immigrerade med sin familj till Nordamerika när hon var 18 och hade bara några hundra dollar. Hon tjänar nu cirka 400 000 USD per år och har ett nettovärde på cirka 2 000 000 USD.

Det första året som Tina kom hit med sin familj hyrde de ett litet rum i en triplex, samtidigt som de delade tvättrummet och köket med andra familjer.

Det första året som Tina kom hit med sin familj hyrde de ett litet rum i en triplex, samtidigt som de delade tvättrummet och köket med andra familjer.

Hon har en inspirerande trasor till rikedomshistoria som visar människor hur hårt arbete kan förverkliga drömmar.

I den här intervjun får du lära dig:

Och mer!

Efter att ha läst om Tinas berättelse trodde jag att hon skulle vara ett bra komplement till min intervjuserie.

Relaterat innehåll:

Jag frågade er, mina läsare, vilka frågor jag borde ställa till dem, så nedan är era frågor (och några av mina) om Tinas berättelse och hur hon har åstadkommit så mycket. Se till att du följer mig på Facebook så att du har möjlighet att skicka in dina egna frågor till nästa intervju.

Hej Michelle,

Först och främst, tack så mycket för att du ger oss denna möjlighet. Vi är väldigt stora fans av dig och besöker din blogg ganska ofta.

Jag heter Tina och min make/partner in crime är Max. Vi är 36 år och har en ettåring som är vårt solsken. Hon skrattar alltid, även när hon sover.

Jag är en CPA och Max är en rektor/expertprogrammerare. Vi immigrerade hit utan någonting, men vi har kunnat öka vår inkomst från $0 till $160K till $400K+.

Vi bloggar på 99to1percent.com där vi ger praktiska karriärråd och ekonomiska råd till dem som är intresserade av att öka sin inkomst och uppnå ekonomiskt oberoende/frihet.

Utmaningarna var främst att anpassa sig till den nordamerikanska kulturen. Att hitta vår första lägenhet var till exempel en stor utmaning. Min syster och jag sökte och ringde till många platser, men bara ett ställe var villig att ge oss en chans.

Vi gick för att besöka byggnaden och lägenheten efter skolan. Det var lite långt, så när vi kom dit var det mörkt. Allt såg ok ut, så vi skrev på hyresavtalet.

Ett par veckor senare när vi flyttade in, och den här gången under dagen, kunde vi se allt och insåg att det inte såg lika bra ut som när vi först besökte på natten. Platsen var bullrig och ovårdad.

Men eftersom det är det enda stället som ringde oss tillbaka och det enda stället vi verkligen hade råd med, bestämde vi oss för att stanna kvar.

Våra grannar var bland annat en telefonsexoperatör, en spelare, en alkoholist, en drogmissbrukare och en påstådd gängmedlem.

Men några av oss var studenter och/eller yrkesverksamma och arbetade hårt för att kunna flytta ut från grannskapet. Vi var inte alla kriminella.

Jag minns när cirka 70 000 dollar levererades till vår lägenhet av misstag istället för att de levererades till förvaltningens lägenhet, och de verkade mycket förvånade när vi lämnade tillbaka pengarna!

Vi har betalat av vårt studielån och vårt billån. Den enda skuld vi har kvar är vårt bolån.

Jag samlade på mig 40 000 dollar i studielån och ett år innan jag tog examen uppstod panik eftersom jag inte riktigt ville sluta med mer skuld än så.

Jag började söka jobb direkt, gick igenom några intervjuer och kunde få ett redovisningsjobb på ingångsnivå från 40 000 USD.

Jag gjorde mycket övertid och fick in $70 000/år. Jag betalade cirka 4 000 USD/månad och kunde betala av hela 40 000 USD på 10 månader, bara två månader innan jag tog examen.

Lyckligtvis hade Max aldrig studielån. Under college såg han alltid till att vara en av de första som registrerade sig för klasser så att han kunde ha så många alternativ som möjligt när han satte upp sitt schema.

Han skulle packa upp alla sina klasser i två dagar och arbeta de andra fem dagarna. Därmed kunde han ta examen utan några skulder.

Men så fort han tog examen och fick ett bra jobb, gick han och köpte en begagnad lyxbil för 30 000 $+ och satte den på sin kreditgräns. Efter att vi gifte oss bestämde vi oss för att betala av och åtog oss att inte längre skuldsätta oss förutom bolånet.

Vi gav oss också ett mål att betala av vårt bolån på 550 000 USD inom åtta år (fem år från det att vi blev 39 år gamla) till 2020. Vi kallar detta vår Vision2020 😊.

Efter att ha betalat av mina $40 000 studielån fortsatte jag fortfarande att leva som en student och var väldigt uppmärksam på vad jag spenderade. Ett år senare kunde jag och min syster flytta ut från det inte så säkra kvarteret och köpte en lägenhet i ett anständigt kvarter.

Efter det var mitt nästa mål att spara till en akutfond. Detta var under lågkonjunkturen 2007-2010, när många människor förlorade sina jobb, och det tog dem månader eller år om någonsin att hitta ett annat jobb. Och några slutade vara hemlösa.

Därmed bestämde jag mig för att fortsätta det sparsamma livet och spara så mycket pengar som möjligt och förbereda mig på det värsta, medan jag fortfarande hade mitt jobb. Jag kunde spara 100 000 dollar.

Även om vi inte har haft en nödsituation som kräver att vi använder medlen, vi har använt fonden för att dra fördel av ekonomiska möjligheter som har kommit i vår väg. Fonden har tjänat oss mycket pengar, så jag antar att man kan kalla det en nöd-/möjlighetsfond.

Vi kunde öka vår inkomst från $0 till $160K till $400K+ genom att öppna våra ögon och inse att vi inte nådde vår fulla potential.

Först insåg vi att vi var underbetalda. Jag märkte detta när jag började göra skatteförberedelser för mina kollegor som ett sidohustle. Även om jag var teamledaren och årets anställde, visar det sig att jag var minst betald.

Jag arbetade med att få min CPA, förbättra mina färdigheter i löneförhandling och undersöka de bäst betalande arbetsgivarna i branschen.

Efter att jag fick min CPA erbjöds jag en kampanj men med endast 10 % ökning, det högsta tillåtna per "företagspolicy". Jag tackade nej till befordran och började söka nytt jobb utanför företaget.

Inom ett par månader blev jag anställd av den bäst betalande arbetsgivaren i branschen och kunde också utnyttja två andra jobberbjudanden och förhandlade fram en ännu högre lön än de brukar betala!

Max insåg också att han var underbetald när HR skickade honom, av misstag, lönen till en ny anställd som han skulle leda. Det visade sig att medarbetaren skulle tjäna mer pengar än han, men Max var chef och hade mer erfarenhet.

Detta motiverade Max att ta risken och bli entreprenör. Så fort han fick sin första klient lämnade han det fasta heltidsarbetet och har inte ångrat det. Genom att vara en entreprenör kan han ta ut ett högt pris för varje minut han arbetar.

Vi har också sidospelningar, som en konsultverksamhet och en skatteförberedande verksamhet.

Vi kommer inte från rika familjer, gick inte på murgrönaliga skolor och vi betraktar oss inte som genier. Om vi kan göra det kan vem som helst göra det.

Vi spenderar fortfarande medvetet. Vi spenderar bara 15 % av vår inkomst och resten går till investeringar, skatter, att betala ner bolånet och ge.

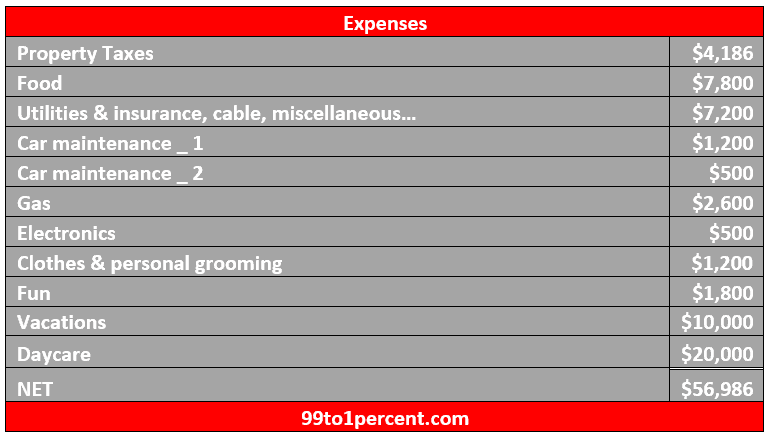

Nedan är vad vi spenderar på ett år i genomsnitt (bolån ingår inte):

De få familjemedlemmar som känner till vår ekonomiska situation har gjort några kommentarer som:

Men vi gillar verkligen att laga mat till oss själva och uppfostra vårt eget barn. Vi älskar vårt mysiga hus, vi känner inget behov av att uppgradera det. Våra 11 och 13 år gamla bilar tar oss fortfarande från punkt A till punkt B, utan att behöva uppgradera dem.

Men att ha lite pengar ger oss sinnesro. Vi vet till exempel att om vi skulle förlora både våra jobb och sidoföretag skulle vi kunna leva på våra besparingar i flera år. Om vi skulle likvidera några av våra tillgångar kan vi leva på det för alltid.

Detta gör att vi inte kan ta BS från någon längre, vare sig det är en kollega, en arbetsgivare eller en kund, vilket i sin tur gör arbetet ännu roligare.

När vi väl har betalat av vårt bolån vid 39-årsåldern kommer vi att fortsätta jäkta i några år tills vi når full ekonomisk frihet som gör att vi kan säkra en fantastisk framtid för våra barn och barnbarn. Vi skulle inte vilja att de skulle gå igenom det vi var tvungna att gå igenom.

Vid den tidpunkten hoppas vi också att ha tillräckligt med resurser i form av pengar och tid, för att starta en skola för barn, särskilt underprivilegierade barn. Vi startade projektet i våras men var tvungna att avbryta det, eftersom vi insåg att vi behöver mycket mer resurser för att följa regeringens stadgar och byråkrati.

Vi har gjort så många ekonomiska misstag, men en läxa vi har lärt oss är att det är ok att försöka och misslyckas, men det är inte ok att misslyckas med att försöka. Om du har en idé, anteckna den, undersök den och följ den om det är ekonomiskt genomförbart. Om det löser sig, bra! om det inte gör det har du lärt dig något.

En. Var beslutsam och positiv. Håll dig borta från negativitet eller negativa människor. Håll dig borta från alla som säger att du inte kan betala av din skuld, du kan inte tjäna bra pengar, du kan inte uppnå ekonomiskt oberoende osv.

Två. Sök kunskap. Ett sätt att göra detta är att följa privatekonomibloggar.

I verkligheten är det tabu att prata om pengar. Däremot är privatekonomibloggare väldigt öppna med sin inkomst och/eller nettoförmögenhet och ger massor av tips om hur man tjänar, sparar och investerar pengar.

På vår blogg tillhandahåller vi till exempel exempel på våra meritförteckningar som har hjälpt oss att säkra flera jobberbjudanden.

Och på Making Sense of Cents ger du många tips om hur du kan öka din inkomst. Under 2018 hoppas vi kunna ta din kurs Making Sense of Affiliate Marketing, för att lära oss hur vi kan ta vår blogg till nästa nivå.

Så snälla, sök kunskap eftersom kunskap är makt.

Vilka frågor har du till Tina? Hon har en fantastisk historia, eller hur?!