I dag har jag en fantastisk berättelse om skuldavbetalning från Val Breit. Hon betalade av 42 000 USD i studielån på 34 månader, samtidigt som hon tjänade 36 000 USD per år. Nedan är hennes berättelse. Njut!

Jag brast ut i gråt.

Jag brast ut i gråt.

För första gången valde jag en egen långivare för studielån som skulle hjälpa till att betala för min forskarutbildning.

Efter att ha sett diagrammet som förklarade de 50 000 $ som jag räknade med att låna till college faktiskt skulle kosta mig nästan 100 000 $ att betala tillbaka, grät jag. Svårt.

Jag visste att jag inte skulle tjäna så mycket som skolkurator, så jag kände att det här var en dödsdom. Jag skulle betala av den här studieskulden för alltid .

Efter att den här hårda verkligheten slog mig i ansiktet tog jag mig i kragen och bestämde mig för att jag skulle göra allt jag kunde för att undvika att betala det där skrämmande beloppet på 100 000 USD.

Efter 6,5 år tog jag examen med 4,0, en magisterexamen i skolrådgivning och över 42 000 USD i skulder. Efter konsolideringen satte min låneförmedlare mig på den vanliga 20-åriga återbetalningsplanen, men jag visste att det inte fanns något sätt att jag skulle betala för min högskoleutbildning så länge.

Faktum är att jag helt återbetalade dessa studielån plus räntan på 6,8 % på bara 34 månader – mindre än 3 år efter examensdagen.

Relaterat innehåll:

Så här gjorde jag:

Jag erbjöds en hel del ekonomiskt stöd, och det var frestande att ta allt jag erbjöds. Under forskarskolan erbjöds jag ungefär 20 000 USD per år i ekonomiskt stöd – även om undervisningen bara var runt 8 500 USD! Jag kunde lätt ha slutat med $100 000 eller så i collegeskuld. Tack och lov hade jag redan mitt "aha"-ögonblick (se tårhistorien ovan) och visste hur mycket de lånade pengarna skulle kosta att betala tillbaka. Så jag kom på exakt hur mycket jag behövde för att bara täcka undervisningen och tackade nej till varje extra dollar jag erbjöds. Detta höll mitt totala lånebelopp under $50 000.

Relaterat innehåll:Hur fungerar studielån?

Istället för att se kortsiktigt och hur jag skulle kunna komma undan med den lägsta betalningen varje månad, tittade jag på det totala beloppet jag skulle betala tillbaka om jag valde standard, utökad eller inkomstbaserad återbetalningsplan . Jag valde den vanliga återbetalningsplanen eftersom det du sparar mest pengar i slutändan.

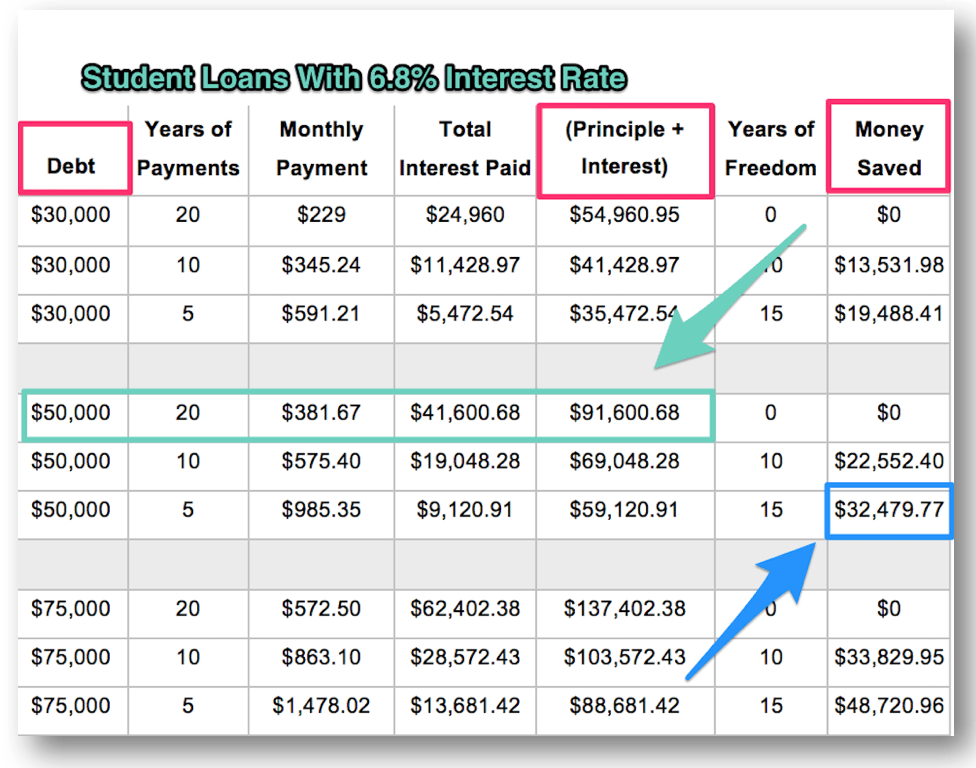

Jag beräknade och jämförde också det totala beloppet jag skulle betala tillbaka (kapitalbelopp + ränta) – och hur mycket jag skulle kunna spara – om jag betalade av mina lån i en snabbare takt. Jag förutspådde att ta examen med $50 000 i lån, och jag insåg att jag kunde spara över $30 000 om jag betalade av mina lån på 5 år istället för 20! För någon som bara skulle tjäna $36 000 per år var en sådan besparing omöjlig att ignorera. Kolla in diagrammet nedan för att se själv.

Jag tittade på beloppen jag var skyldig varje långivare och kom på vad räntorna innebar. De flesta av mina lån var direkt osubventionerade lån med 6,8% ränta, medan ett par låg på en mycket lägre 2% ränta. Med hjälp av en återbetalningskalkylator insåg jag att jag skulle spara mest pengar genom att använda skuldavalanchemetoden för att ta itu med ett lån i taget, och börja med det högsta räntelånet först.

Du visste att b ordet kom förr eller senare. Ja, jag skapade en detaljerad budget för att hantera min skuld. Det var min plan för hur jag skulle spendera mina pengar varje månad. Jag jämförde min beräknade inkomst med mina månatliga räkningar för att se hur mycket extra jag kunde hitta. Jag studerade varje utgift för att hitta sätt att spara pengar. Jag fortsatte att budgetera under hela tiden jag betalade av mina lån (och jag har fortfarande en månadsbudget än i dag).

Innan jag gjorde några skuldbetalningar sparade jag 1 000 USD som en liten nödfond. Det här var ett bekvämt nummer för mig som ett skyddsnät, och jag var strikt med att bara använda det för riktiga nödsituationer. Det fick mig för vana att spara, och jag visste att när jag hade mer än 1 000 USD på mitt bankkonto, kunde jag fortsätta spara och börja tappa min skuld.

Med hjälp av min budget och en förskottskalkylator satte jag vad jag trodde var ett ambitiöst SMART mål:Jag ville betala av mitt största lån, som var cirka 38 000 USD till en ränta på 6,8 %, på 8 år . Min metod var att reservera en extra $200 varje månad från mina lönecheckar. När jag först tittade på min budget var det det mesta jag trodde att jag hade råd med. Och även om 8 år verkade vara en lång tid, var det mycket kortare än den 20-åriga återbetalningsplanen jag hade.

De flesta av mina lån hade en amorteringsperiod på 6 eller 9 månader innan min första räkning skulle betalas. Men jag började arbeta heltid som skolkurator och tjänade 36 000 dollar per år, direkt efter examen. Istället för att använda dessa pengar för att köpa kläder, möbler eller en ny bil började jag betala ut mina studielån. Eftersom ränta ännu inte uppstod under respitperioden gick alla pengar direkt till huvudmannen. Det var så jag krympte kapitalbeloppet på mina lån innan räntorna började hopa sig.

Jag konsoliderade alla mina direktlån som låg på cirka 6,8 % till en ränta på 6,75 %. Jag konsoliderade inte direktlånen som hade en ränta på 2% eftersom det skulle ha resulterat i en högre ränta. Eftersom jag bara hade mina lån i några år, gjorde detta förmodligen ingen stor skillnad. Men det flyttade ett gäng mindre lån till en stor del för mig att ta itu med. Om du kan få en lägre ränta genom att konsolidera kan det vara ett smart pengadrag för dig också.

När mina betalningar förfallit ställde jag in automatiska månadsbetalningar så att jag aldrig skulle missa en betalning och jag fick en liten räntesänkning (0,25 %). Men istället för minimibetalningen ställer jag in det här automatiska uttaget så att det inkluderar de extra $200 jag behövde betala för att nå mitt mål. Detta gjorde min totala månatliga betalning omkring $450. Istället för att se detta som en "extra" betalning, agerade jag som om det var en riktig räkning på $450, precis som min hyra eller elräkning. På så sätt blev jag inte frestad att spendera de extra pengarna någon annanstans. Jag visste att månadsbetalning var det enda sättet jag skulle nå mitt mål att ha det stora lånet borta om 8 år (vilket skulle spara mig runt 20 000 USD i ränta).

Trots mina ansträngningar att ställa in en automatisk extra betalning varje månad (steg 8), kunde min låneservice helt enkelt inte få det rätt. Under flera månader tog de bara ut det lägsta beloppet jag var skyldig, så jag hade manuellt gjort den extra betalningen online för att hålla mig på rätt spår. Sedan började de ta ut mina pengar på fel datum. Det här var frustrerande för med en budget som var lika snäv som min hade jag inte råd med $450 för att komma ut en vecka för tidigt eller sent.

Jag ringde kundtjänst för att få det åtgärdat, men efter flera smärtsamma samtal, timmar av väntan och månader av extra ekonomisk stress, stoppade jag äntligen de automatiska betalningarna. Jag offrade räntesänkningen eftersom jag hade den stora bilden i åtanke:jag var inte fast vid att spara 0,25 % i ränta, jag siktade på att spara 20 000 USD! Det enda sättet att göra det var att göra de extra betalningarna varje månad, och jag tänkte inte låta lånetjänstemannens fel komma i vägen. Det slutade med att jag satte räkningen i min månadskalender och gjorde manuellt betalningen på 450 $ varje månad.

Med några månaders mellanrum tittade jag på mina utgifter för att hitta fler sätt jag kunde spara pengar på.

Det är svårt att tro, men jag fick inte en smartphone förrän efter att mina studielån hade betalats ut, även om det var något jag verkligen ville ha. Jag blev retad av arbetskamrater och det var otroligt obekvämt. Jag var tvungen att använda min gamla GPS för att få vägbeskrivningar, och jag kollade bara min e-post eller sociala medier när jag var hemma på min bärbara dator. Men att ha en "dum telefon" utan datapaket sparade mig tusentals dollar, vilket hjälpte mig att betala av min skuld ännu snabbare.

Jag körde en liten, betald bil, så jag hade inget billån. Jag hade 30 minuters pendling till jobbet, och den bästa gasspararen av alla var samåkning med en kollega. Även om samåkning inte alltid var bekvämt sparade det mig en massa pengar varje månad på bensin.

Jag ringde min satellit-TV-leverantör, vår internetleverantör och vår mobiltelefonleverantör för att höra hur jag kunde sänka mina månatliga räkningar. Jag var framgångsrik med TV- och mobiltelefonföretagen, men jag slog till med internetföretaget.

Och jag köpte nästan aldrig nya kläder. I genomsnitt spenderade jag $20 per månad på nya kläder. Mina gamla kläder var inte trendiga, men de passade bra. Och om det fanns något plagg jag verkligen ville ha gav jag det till min mamma som en presentidé.

Jag hittade också sätt att spara pengar på mat. Jag planerade mina måltider för minst en vecka i taget. Jag gjorde en lista över matvarorna jag behövde för dessa måltider, och jag gick bara till mataffären en gång i veckan. Jag lagade mat hemma och packade matrester till lunch. Jag tackade artigt nej till inbjudningar att gå ut och äta lunch med arbetskamrater.

Även om det fanns många saker jag ville, ville jag bli skuldfri ännu mer. Således blev jag väldigt bekväm med tillfredsställelse och försenad tillfredsställelse. Jag visste att den här minimala livsstilen bara var för en kort tidsperiod och att uppoffringen skulle vara värt det i slutändan.

Genom att ständigt dra ned på mina utgifter kunde jag kasta ännu mer pengar på mina studielån. Utöver de $250 som skulle betalas varje månad, och de $200 extra jag åtog mig att betala varje månad, loggade jag ofta in på mitt studielånskonto och gjorde slumpmässiga ytterligare betalningar. Ibland var det bara $50, men vanligtvis var det ytterligare $200 eller så. Att se mitt studielånshuvud krympa var beroendeframkallande och uppfriskande. Jag utplånade mitt lån snabbare än jag någonsin trodde att jag skulle kunna.

Förutom att skära ner på mina utgifter, "hittade" jag också extra pengar runt min födelsedag, jul och skattetid. Jag får ofta en check eller kontanter som en del av mina gåvor, och jag fick ofta pengar tillbaka från skatter också. Istället för att lägga de här pengarna på andra saker spenderade jag oftast lite men kastade det mesta på mina studielån. Ibland var detta nedslående, speciellt när mina medarbetare skulle på vårlovsresor till Cancun, men jag kunde inte ignorera pengarna jag skulle slösa på räntor. Så jag höll ögonen på priset och visste att jag snart skulle bli fri från min collegeskuld.

Jag samlade inte på mig längre skulder under den här tiden. Jag körde en betald bil för 9 000 USD och använde kreditkort klokt, med vetskap om att jag skulle betala hela saldot varje månad. Utan bilbetalningar, kreditkortsbetalningar eller mer bortkastade pengar på räntor för dessa lån, kunde jag hålla mer av min inkomst fri för att ta itu med den enda skulden jag var fokuserad på.

Efter 34 månader av att upprätthålla en extremt snäv budget, konsekvent minska utgifterna när jag kunde och göra massor av extra betalningar, loggade jag in på mitt Sallie Mae-konto för sista gången. Jag betalade ut mitt sista studielån och gladde mig. Jag var så förkyld att jag trodde att konfetti skulle sprayas ur min dator...men ingen sådan tur. De behandlade det precis som vilken annan betalning som helst. Jag tog en skärmdump av saldot på $0 för säkerhets skull och firade mig själv.

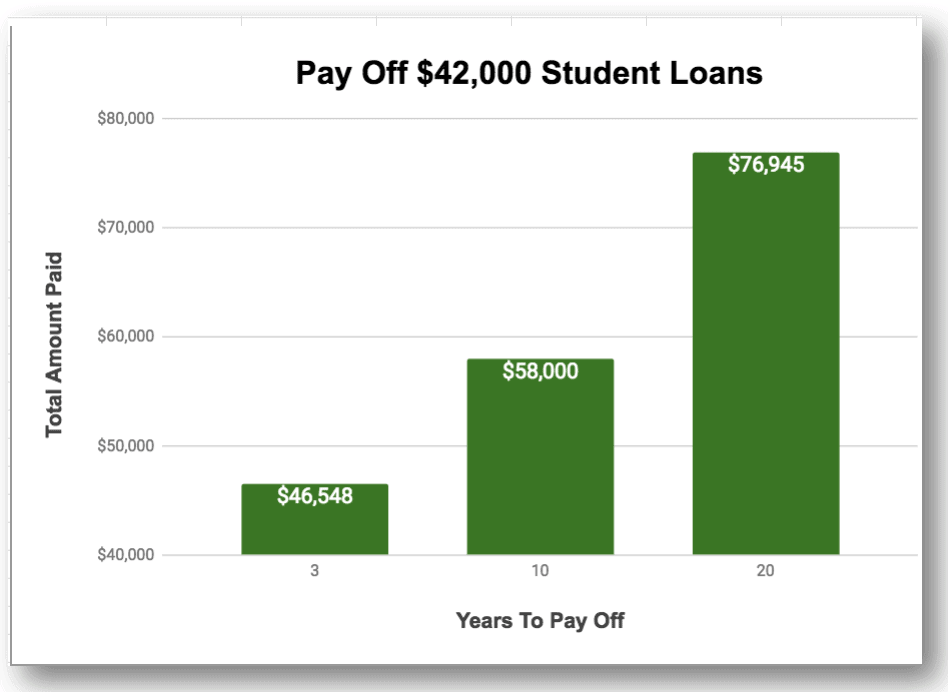

Det hade varit värt allt och min plan fungerade, bättre än jag hade hoppats. Istället för att betala av mina lån på 20 år betalade jag av på min skuld på mindre än 3 år. Detta sparade mig inte bara 17 år av att göra betalningar, utan det sparade mig också nästan 30 000 USD i ränta!

Här är en bild för att se hur det lönade sig att göra uppoffringar under en kort tid. Det här exemplet använder 42 000 $ med 6,8 % ränta. Kolla in de enorma besparingarna nedan:

Om du har fler studielån än jag hade, är det ännu viktigare att du blir av med din skuld så snart som möjligt eftersom dina besparingar (eller förluster) blir ännu större! Du kan koppla in dina siffror i en kalkylator för återbetalning av lån för att ta reda på dina exakta siffror.

Jag får ofta frågan om jag hade gjort något annorlunda, och jag önskar att jag hade känt till Credible, som kunde ha refinansierat mina lån åt mig. Jag visste att min ränta var brutal, men det enda stället jag frågade om refinansiering var min lokala bank. Eftersom jag inte hade tillräckligt med eget kapital vid den tiden hade de inget bättre att erbjuda mig och jag letade inte någon annanstans. Hade jag vetat det hade jag övervägt att refinansiera med Credible. Jag har hört bra saker om det här företaget från andra studielåntagare, och jag kunde ha sparat ännu mer pengar på ränta om jag hade fått deras lägre ränta.

En andra sak som jag skulle ha gjort annorlunda är att jag ägnat mig åt mer sidojobb för att tjäna extra pengar. Jag hade ett fast löneschema för mitt jobb, och oavsett hur många timmar jag arbetade eller hur bra kurator jag var, kunde jag inte tjäna mer pengar. Därför fokuserade jag mest på pengarna som skulle ut för att spendera så lite som möjligt. Men med att veta vad jag vet nu om de oändliga möjligheterna att tjäna pengar, skulle jag ha börjat mer sidojas för flera år sedan. Då kunde jag ha tagit bort mina studielån ännu snabbare.

Jag sprider de goda nyheterna. Jag hör ofta folk säga att de önskar att de kunde bli av med sin skuld eller att de önskar att de hade råd att vara hemmamamma (som jag nu är). De flesta som säger dessa saker tjänar mer pengar än min man och jag gör, och det är helt enkelt livsstilsval som kommer i vägen. Så jag använder min berättelse som ett exempel för att visa att du kan skapa den livsstil du önskar!

För många av oss, inklusive Michelle och mig, var det första steget att betala av våra studielån. Om du övar på försenad tillfredsställelse, budgetering, målsättning och hittar sätt att skära ner på dina utgifter, kan du också vara en hemmamamma, en bloggare som lever livet i en husbil eller vilka drömmar du än har.

I min bok Betala dina studielån snabbt , jag beskriver alla detaljer om allt jag gjorde för att utplåna mina studielån. Det är lätt att följa, du behöver ingen stor lön och det fungerar för alla typer av skulder. Dessutom finns det 12 vanliga misstag du förmodligen gör med dina lån som du definitivt vill undvika.

Redo att uppnå din dröm? Ta det första steget och åta dig att bli av med din studieskuld idag. Om jag kan göra det, så kan du också. Vem vet? Det kan bara vara det första steget för att förverkliga din dröm!

Författarens biografi: Val Breit kan vanligtvis hittas när de jagar sina undersåtar eller pratar om de enkla sätten att bli smartare med dina pengar. Hon skrev Pay Your Student Loans Fast eftersom att bli skuldfri förändrade hennes liv och hon vill hjälpa miljontals människor som känner sig fastnade och lever ett liv som de inte älskar på grund av sina skuld- och pengavanor. Du kan bli inspirerad av hennes enkla pengartips genom att gå med henne på TheCommonCentsClub.com

Har du skulder? Hur mycket skuld har du?