Det är lätt att anta att ekonomiska val beror på ens preferenser. Medan personliga preferenser, mål och prioriteringar bör styra de flesta ekonomiska beslut, kan de ofta omvandla en god avsikt till ett misstag. Omvänt kan dessa misstag leda dig vilse:Att sätta fel mål, anta fel strategier och använda fel taktik. När insatserna är höga (aka pensionering) kan tyvärr många misstag bli oåtgärdbara.

De flesta blivande och nyligen pensionärer tänker inte på skatter när de går i pension. Detta är ett stort problem. Om det här är du, oroa dig inte. Att hålla skatter i framkant av din pensionsplanering hjälper dig inte bara att undvika följande tre misstag, utan låter dig dra nytta av de möjligheter de kan ge dig.

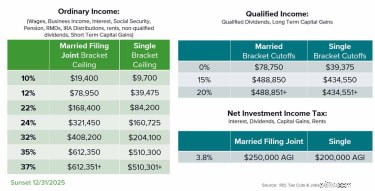

Den typ av skatt du betalar är det första viktiga sättet att din skatt ändras under pensioneringen. När du arbetar kommer det mesta av din inkomst troligen från löner och beskattas som "vanlig inkomst". De flesta av dina inkomster kommer från en vanlig lönecheck och bonus och beskattas enligt de vanliga inkomstskattesatserna som visas i figur 1 nedan.

Men när du går i pension kommer du sannolikt att ersätta dina livsstilsutgifter med flera källor till kassaflöde, som alla potentiellt beskattas på olika sätt med olika skattesatser. 1.) Socialförsäkringsförmåner, pensionsförmåner och utdelningar från pensionskonton, som traditionella IRA:er, beskattas alla enligt vanliga skattesatser. 2.) Kvalificerade utdelningar och långsiktiga kapitalvinster kommer att beskattas till lägre kapitalvinstsatser. 3.) Utdelningar från skatteförmånliga konton som Roth IRA kanske inte beskattas alls.

Dessa olika skattebehandlingar skapar möjligheten att potentiellt skapa samma kassaflöde efter skatt med mindre inkomst före skatt. Detta innebär att du kanske kan sträcka ut värdet på ditt pensionsboägg längre än du förväntade dig.

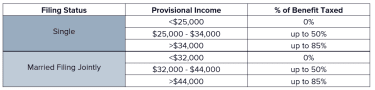

Till exempel är kvalificerade uttag från skattefördelaktiga konton som Roth IRA:s skattefria och räknas inte som inkomst. En del av din socialförsäkring kanske kan undvika beskattning om du håller din "preliminära inkomst" inom vissa intervall som visas i figur 2. Om en del av din inkomst kommer från skattepliktiga konton kan du dra nytta av ett lägre kapital på 0 % eller 15 % vinstskatt, vilket minskar det totala beloppet av skatt du är skyldig. Å andra sidan, om all din inkomst kommer från ett skatteuppskjutet konto som en traditionell IRA, kan din situation bli ännu värre eftersom uttag från skatteuppskjutna konton beskattas som vanlig inkomst.

Hur du betalar skatt förändras också under pensioneringen. När du arbetar gör din arbetsgivare detta enkelt genom att dra av inkomstskatt från dina inkomster. Vid pensionering har de flesta kassaflödeskällor inte automatiskt källskatt, vilket innebär att du kommer att betala för lite din skatt utan några proaktiva ansträngningar från din sida. Om du inte sätter undan tillräckligt för att betala din skatteräkning kan det innebära att du måste ta ut mer pengar än du hade planerat.

För att lösa detta potentiella problem är inrättandet av källskatt på återkommande inkomstkällor (social trygghet, pensioner och utdelningar från pensionskonton) ett centralt första steg för att säkerställa hållbara pensionsinkomster. Även om det kan vara besvärligt att ändra källskatt på social trygghet och pensioner, är innehållande av IRA-utdelningar en supereffektiv metod för att hantera detta gräv. Beroende på din vårdnadshavare kan upp till 100 % av en utdelning tilldelas federala eller statliga inkomstskatter, vilket undviker behovet av att göra uppskattade skattebetalningar. Men se bara till att se upp, eftersom dessa skatteavdrag är fortfarande skattepliktiga!

Diversifiering är ett bekant begrepp. I investeringssammanhang kan diversifiering hjälpa till att minska din risk och säkerställa att dina investeringar är på rätt spår för att hantera dina pensionsmål. Men diversifiering är också viktigt när det kommer till dina skatter både under arbete och i pension. Skattediversifiering innebär att du äger tillgångar på olika typer av konton så att du har flexibiliteten att bättre balansera skatteeffekten av att använda dessa tillgångar för att uppnå dina ekonomiska mål.

Eftersom inte alla investeringar behandlas lika av IRS, är det bra att kategorisera den skattemässiga behandlingen av investeringar i tre grupper – skattepliktiga, skatteuppskjutna och skattefördelaktiga.

De flesta arbetare överprioriterar felaktigt sparande på skatteuppskjutna konton, såsom 401(k)s och 403(b)s, eftersom de är lättillgängliga via arbetsgivare, och de erbjuder ett omedelbart skatteavdrag och motsvarande nuvarande kassaflödesförmån. Tanken på hur detta kommer att gynna dig 10, 20 eller 30 år på vägen övervägs vanligtvis inte.

Varför är detta ett problem? För det du ser är inte vad du får. Bara för att du har 1 miljon dollar i en IRA betyder det inte att du har 1 miljon dollar att spendera. Skatteuppskjutna konton kommer med skatteskulder vid distribution, så efter federala och statliga skatter är det mer troligt att du bara kommer att få spendera närmare 50 % till 70 % av vad du ser på ditt kontoutdrag.

Så vad ska en arbetare eller pensionär göra? Arbetare måste dra fördel av smarta sparstrategier. De måste förstå vilka strategier som finns tillgängliga genom deras arbetsgivare och se till att de finansierar rätt program på rätt sätt vid rätt tidpunkter. På samma sätt, om du har en sidospelning eller är egenföretagare, måste du förstå att det finns ytterligare möjligheter att spara till pension utöver vad som kan erbjudas av din arbetsgivare, inklusive de skattepliktiga och skattegynnade exemplen ovan.

Pensionärer måste skapa skatteeffektiva pensionskassaflöden och utvärdera om och när Roth IRA-konverteringar är vettiga för att skapa den skattediversifiering som de för närvarande saknar.

Roth-konverteringar är ett av de mest effektiva verktygen för att betala av Uncle Sam och omfördela tillgångar till den skatteförmånliga hinken. Dessa möjligheter är vanligare innan när obligatoriska minimiutdelningar (RMD) börjar vid 70,5 års ålder, men kan verkligen vara vettiga även efter denna ålder när du förbereder ditt nettovärde för en framtida övergång till dina arvingar.

Att spara i 401(k)s, 403(b)s och IRAs är som att tugga bubbelgum:Tugget är bra (skatteavdrag), smaken är fantastisk (skattefri tillväxt), men när du så småningom spottar ut det är det förmodligen kommer att fastna i din sko (stora RMD). Att fastna med stora RMD är egentligen kombinationen av de två första misstagen:Du sparade för mycket på skatteuppskjutna konton och skapade aldrig någon skattediversifiering för dig själv.

En RMD är det lägsta belopp du måste ta ut från dina pensionskonton varje år och börjar vid 70,5 års ålder. Den börjar vanligtvis på 3,6 % av kontosaldot och växer varje år när du åldras (fin födelsedagspresent, jag vet).

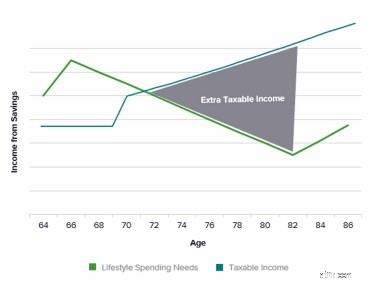

Den gröna linjen i figur 3 representerar dina förväntade utgifter i pension. De flesta pensionärer upplever ofta att deras utgifter är högre vid förtidspensionering eftersom de äntligen har tid att slå bort många saker på deras bucket lists. Men oundvikligen minskar utgifterna vanligtvis när livet saktar ner.

Den kricka linjen representerar skattepliktig inkomst. Medan pensionen först finansieras från socialförsäkring, pension och pensionssparande, sparkar den skattepliktiga inkomsten upp ett snäpp när RMD börjar på 70,5. För många pensionärer hade de redan inför denna tid etablerat en konsekvent livsstil. Följaktligen, som diagrammet visar, blir inkomstbeloppet du betalar skatt på större än det kassaflöde du behöver för att uppfylla din livsstil. Detta är RMD-problemet:att behöva betala skatt på tillgångar du inte behöver spendera för att leva din livsstil.

Med andra ord, du betalar skatt utan anledning. Det är därför det är så viktigt med skattediversifiering och att vara medveten om hur din pension kommer att beskattas. RMD-problemet åtgärdas bäst innan det börjar (planerar före 70.5 för att skapa skattediversifiering som diskuterats ovan). För välgörenhetsinriktade, kvalificerade välgörenhetsutdelningar (QCDs), tillåt dig att skicka betalningar direkt från din IRA till den eller de välgörenhetsorganisationer du väljer. Dessa donationer räknas sedan mot din RMD. Detta minskar din justerade bruttoinkomst och motsvarande skatteskuld. Denna särbehandling gäller inte donationer som görs efter att utdelningen mottagits.

Att betala onödig skatt är inte en försiktig användning av dina surt förvärvade besparingar. När du arbetar med en rådgivare, se till att du tar itu med de möjligheter som är specifika för din situation och skapar en strategi för att skapa skattediversifiering, skatteeffektiva pensionsinkomster och integrera detta med din fastighetsplan. Överväg dessa frågor som en del av din diskussion:

De åsikter som uttrycks i den här artikeln är endast för allmän information och är inte avsedda att ge specifika råd eller rekommendationer för någon individ. Denna information är inte avsedd att ersätta specifik individualiserad skatterådgivning. Vi föreslår att du diskuterar dina specifika skattefrågor med en kvalificerad skatterådgivare. Ingen strategi garanterar framgång eller skyddar mot förlust.