Kassaflöde.

Nämn dessa två små ord för nästan alla småföretagare, så kommer du att se dem krypa tillbaka.

Väldigt få affärsvillkor får ett lika coolt svar. Och tyvärr är dessa två små ord (båda fyra bokstäver, intressant nog), den främsta anledningen till att små företag misslyckas. De tar ut fler småföretag än någon annan faktor.

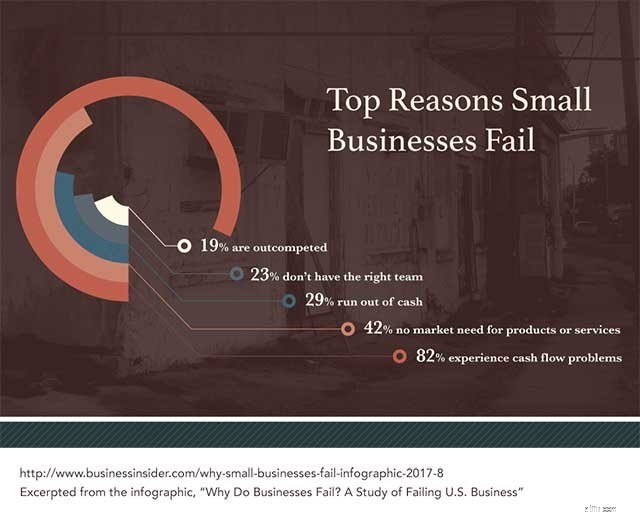

Faktum är att 82 % av småföretagen misslyckas på grund av kassaflödesproblem.

Och även om de flesta småföretagare är överens om att kassaflödet är den största risken för småföretag, är kassaflöde också ett allmänt begrepp – ett symptom, om man så vill – av flera underliggande orsaker.

Eller, med andra ord, håll dig billig.

Det här är vad jag menar:När ditt företag startar och växer, kommer det att finnas en push och pull mellan att finansiera och stödja den tillväxten, och att vara konservativ med dina utgifter. När du är osäker, förbli konservativ. Det "magra och elaka" startheadsetet – och konceptet med en lägsta lönsam budget – är din vän.

Du behöver en smal driftsbudget som kan ta dig igenom svåra tider. Och du måste förvänta dig och förbereda dig för de svåra tiderna. Tro inte att ditt företag kommer att bli det soliga undantaget som aldrig har problem.

Det är tricket med mycket budgetering – att fortsätta vara försiktig med dina pengar även när tiderna är goda. Faktiskt, du har att spara pengar och vara sparsam när tiderna är goda. För om du inte kan spara då, i goda tider, är det osannolikt att du kommer att göra det när affärerna blir tuffa.

Har du någonsin sett ett företag börja sakta falla samman?

Ofta är det första tecknet på problem att de börjar skjuta upp betalningen på sina räkningar. Eller så ändrar de sina betalningsvillkor från 30 dagar netto till 90 dagar netto. Flytten lurar ingen. Även praktikanter vet vad det betyder när ett företag dröjer med att betala sina räkningar.

I nästa fas efter att ha försenat betalningar kommer ett företag att börja spela spelet "vem kan vi inte betala för så länge som möjligt". Det är riskabelt, för så småningom gör företaget ett misstag och deras kredit blir snett. Eller så blir en försäljare tillräckligt trött för att äntligen ringa en inkassobyrå eller för att stoppa servicen.

När det väl har hänt är det ofta för sent.

Som ordspråket säger, "du kan bara få ett lån när det ser ut som att du inte behöver ett." När du har visat tecken på att vara ekonomiskt ansträngd, minskar dina lånemöjligheter dramatiskt. Och även om du kan få ett lån blir villkoren betydligt mindre attraktiva.

För det är precis vad det är.

Dåligt lager orsakar en mängd dyra problem som direkt kan påverka kassaflödet. De inkluderar:

Den här listan fortsätter, men jag tror att du förstår idén. Detta är ett dyrt problem som är förvånansvärt utbrett. 43 % av småföretagen spårar inte sitt lager eller använder en manuell process. Och 55 % av småföretagen spårar inte sina tillgångar eller använder en manuell process.

Om ditt företag saktade ner i tre månader, kunde du hantera nedgången ekonomiskt? Vad sägs om sex månader? Ett år? Mer än ett år?

Det är ingen rolig övning, men du kanske vill prata med din revisor om hur väl positionerad du är under en längre period av en mjuk ekonomi. Man vet aldrig – nyheterna kan vara bättre än man tror. Kanske är du väl positionerad för att ta dig igenom en dålig period.

Men om du inte är det, har du fortfarande tur. Du har tid att göra dig redo. Det kan vara värt att bromsa ditt företags tillväxt, om än lite, för att se till att du har kassareserver för att hantera allt om företagens förutsättningar förändras.

Återigen – det här är inte en rolig konversation att ha, och det kan betyda att du måste dra åt bältet lite. Men det är en mycket lättare konversation än att behöva berätta för anställda att de saknar ett jobb.

Problem med kassaflödet kommer sällan från ingenstans. De ackumuleras vanligtvis över tiden, i en eller annan form, medan företagaren är upptagen med hur många andra projekt och ansvar som helst.

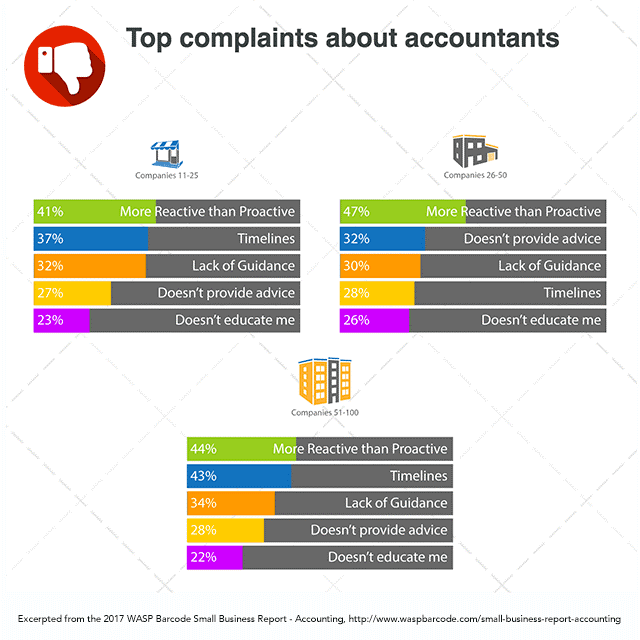

Det är därför det kan vara så bra att ha en bra revisor eller en CPA. Om du har en smart, proaktiv finansiell expert som verkligen tittar på ditt företags ekonomi med noggrannhet och insikt, har du en fantastisk försäkring mot kassaflödesproblem (och många andra ekonomiska problem).

Tyvärr är samma kvalitet hos en bra revisor – att vara proaktiv – också den kvalitet som företagare säger att deras revisor saknar. Nästan hälften av alla småföretagare, oavsett storleken på deras företag, säger att deras revisor är "mer reaktiv än proaktiv."

På den positiva sidan är det dock ungefär hälften av småföretagarna som inte gör det har detta problem. De har en proaktiv finansiell partner. Var som de där företagarna. Det kanske bara räddar ditt företag.

Kassaflödesproblem är nästan som dödsfall och skatter. Du kommer aldrig att undkomma dem. Men det går att hantera kassaflödet. Och du kan definitivt tämja det till en punkt där det inte hotar ditt företag.

Vem vet... kanske kommer du till och med att tillhöra den glada grupp småföretagare som inte rynkar på axlarna eller rynkar på axlarna när folk nämner dessa två små ord på fyra bokstäver.