Nyheterna om aktiemarknaden har varit underbara för många av ditt pensionssparande. Den del av din portfölj som investerats i aktiemarknaden har återhämtat sig från den tjatande pandemin och, om den följde den breda marknaden, har den nått nya toppar.

Andra aspekter av ekonomin är dock inte nödvändigtvis de mest gynnsamma för individer som går in eller går i pension:

Slutligen tog några investerare sina pengar från marknaderna under kraschen 2020 och höll sig vid sidan av under den historiska uppgången.

Allt detta innebär att inkomsten från ditt sparande kanske inte täcker nuvarande eller framtida utgifter. Så de beslut du fattar för din pensionsinkomstplan är viktigare än någonsin.

Men oroa dig inte. Ett enkelt sexpunktsprogram som du kan använda när som helst – inte bara i tider av osäkerhet – hjälper dig att avgöra om du behöver vidta några åtgärder för att hålla din pensionsplan på rätt spår.

Viktigast av allt bör du ha en plan för pensionsinkomst. Det behöver inte vara komplicerat, men det bör registreras och uppdateras minst årligen; det kommer att hjälpa dig att styra dina beslut framåt. Planen bör handla om inkomstallokering — inte tillgångsallokering. En inkomstfördelningsplan rekommenderar att du fördelar din inkomst bland räntor, utdelningar, livränta och IRA-uttag. Och i vissa fall dra ner eller utvinna eget kapital från en primär bostad.

För mer om hur en inkomstfördelningsmodell fungerar, läs Fyll dina inkomstluckor — och lite till.

Många pensionärer med sparande på både IRA- eller 401(k)-konton och personligt sparande (efter skatt) följer denna strategi:(1) Ta erforderliga minimiutdelningar från din IRA eller 401(k), och (2) Spendera ränta och utdelning från personligt sparande. De täcker eventuella inkomstbrister med kapitaluttag eller förhoppningar- för kapitalvinster. Dessa två senare källor bör dock inte vara betraktas som "inkomst", eftersom de är beroende av marknaden.

En inkomstfördelningsplan lägger till livränta till din månatliga inkomst, vilket ger kontanter du kan lita på hela livet som också erbjuder skattefördelar. Annuitetsbetalningar kan börja omedelbart och vara en multipel av räntan du skulle tjäna på dina besparingar. Eller så kan de börja i framtiden, vilket gör att du till exempel kan investera dina IRA-besparingar mer aggressivt.

Investerare förstår behovet av trygghet i sin pensionsplanering. Till exempel investerar en stor andel av 401(k)-deltagare sina besparingar i måldatumsfonder, vilket automatiskt minskar riskfyllda innehav på deras konto när de närmar sig pensioneringen.

När investerare går i pension kan ökade inkomster från livränta ge liknande säkerhet - garanterad inkomst för livet oavsett hur länge du lever. Forskning visar att konsumenter i allmänhet inte skördar alla frukterna av börsvinster eftersom de säljer sina innehav under dåliga tider och inte investeras när marknaden börjar klättra igen. En koncentration på inkomst, med en procentandel av din pensionsinkomst som kommer från livränta, lindrar det trycket och låter dig hålla kursen på instabila marknader. Med andra ord, pengarna du har investerat i aktier kan stanna där, och du har tid att låta marknaden återhämta sig.

Förutom att sätta upp en plan som är mindre beroende av marknadsfluktuationer, kan du leta efter en rådgivare som hjälper dig att hantera din plan och göra realtidsjusteringar av den planen för att spegla förändringar på marknaden och din personliga situation. Skillnaden är denna:Du och din rådgivare hanterar din plan , inte bara dina investeringar.

Att använda en rådgivare för att hantera din plan och en billig robo-rådgivare för att hantera dina investeringar kan vara den perfekta kombinationen. Leta efter din rådgivare för att leverera holistisk planering som tar hänsyn till ditt inkomstmål och din anställningsrelaterade garanterade inkomst, samtidigt som du påpekar den potentiella risken med att ta ut kapital för att hantera eventuella inkomstklyftor.

Även om du vill behålla en del av dina besparingar investerade på marknaden, se till att du investerar i diversifierade lågkostnadsindexfonder, ETF:er eller direktindexeringsportföljer. Dessa investeringar kan hanteras inom en automatiserad, eller "robo-rådgivare"-plattform, för att halvera dina avgifter eller mer. Robo-plattformar kan till och med föreslå investeringsmodeller och låter dig justera dessa modeller om du vill.

När ditt mål är en plan för pensionsinkomst, tänk på att avgifterna du betalar kommer direkt från din inkomst snarare än från dina besparingar. Med en komplett rådgivningsavgift på i genomsnitt 1 % av tillgångarna under förvaltning kan de representera en stor andel av din inkomst.

För mer om hur du sänker dina avgifter, se Hur du sänker dina investeringsavgifter till hälften .

Konventionell visdom säger att när du genererar mer inkomst kommer din skattesats att vara högre också. Men dina skatter är mycket beroende av inkomstkällan och sammansättningen av inkomsten, och genom att följa en inkomstfördelningsmetod även på ditt personliga sparande kan du sänka din pensionsskattesats. Som föreslagits ovan är en del av livräntan som görs från ditt personliga sparande fri från skatt under de första 15 eller 20 åren.

(För mer om det, se Hur du sänker din pensionsskattesats till mindre än 10 % .)

De sex principerna som listas ovan visar kraften och flexibiliteten i ett inkomstfördelningsplaneringssystem och visar hur ett enkelt drag – att lägga till livränta – kan påverka inkomst, skattesats, avgifter och din sinnesfrid positivt.

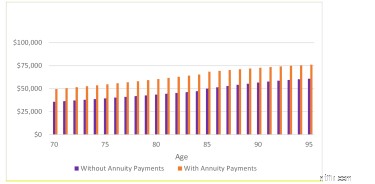

Hur mycket mer inkomst kan du förvänta dig genom att utveckla en inkomstfördelningsplan? Diagrammet nedan visar hur en 70-årig man med 1 miljon USD i besparingar och 50 % i rollover IRA med hjälp av en investeringsplattform för robo-rådgivare, förbättrar sin pensionsekonomi genom att byta ut några av sina obligationsinvesteringar till inkomstlivräntor som genererar livränta .

Här är några av höjdpunkterna:

Viktigt är att högre inkomster och lägre skatter kan spenderas, gåvor eller återinvesteras för ett framtida arv.

En extra fördel:Du kan tillämpa dessa principer på din pensionsplan när som helst, var marknaden än är.

Är du en gör-det-själv-investerare som bara vill ha lite vägledning för att se till att du är på rätt väg med din inkomstplan? Inkomstallokeringsplanering på Go2Income gör det möjligt för dig att utforma din egen plan för att ta itu med de pensionsproblem du står inför nu och kommer att fortsätta att möta i framtiden. För svar på andra pensionsfrågor, kontakta mig på Fråga Jerry.