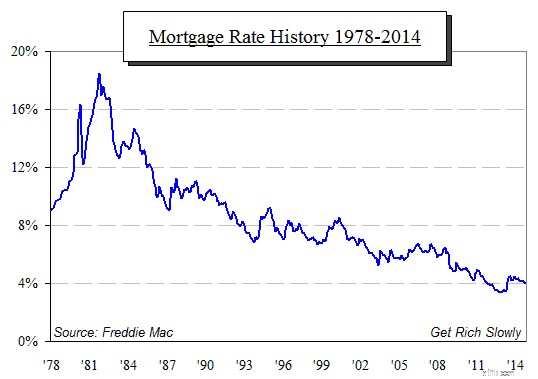

Bolåneräntorna har stadigt sjunkit, och de har gjort det under mycket lång tid - så länge att de flesta människor inte ens kan komma ihåg räntor högre än, säg, 7 eller 8 procent. Hur korta våra minnen är:De med grått hår kommer ihåg att priserna inte alltid har varit så låga. Det här diagrammet, sammanställt från Freddie Mac-data, visar hur räntan för 30-åriga bolån med fast ränta steg så högt som 18 procent för inte så länge sedan:

Kan du tänka dig att betala 18 procent på ditt bolån?

Varför ta upp det som vissa skulle betrakta som antik historia? Det är för att tjäna som en varning för att de låga priser som vi har haft så länge inte på något sätt är en säker sak.

Bolåneräntan, som diagrammet tydligt visar, går inte upp eller ner i en stadig linje – den har nått många botten på sin väg ner. Vid var och en dök diagrammet upp när räntorna klättrade, och folk tänkte:"Aha! Det här är slutet på raden. Visst kommer räntorna att dyka upp nu!" Men så, efter några korta månader, vände bolåneräntorna söderut och fortsatte sitt långsiktiga fria fall. Ta en titt på det kraftiga uppgången 2013. Många trodde att slutet av 2012 innebar en botten av bolåneräntorna. Men, precis som tidigare, sänktes räntorna direkt igen under 2014.

Så nu ställs frågan på många håll:Hur länge kommer denna nedgång att fortsätta och hur långt kommer den att gå? Är 2012 års botten den verkliga botten eller bara ytterligare ett vilostopp när kurserna sjunker ytterligare?

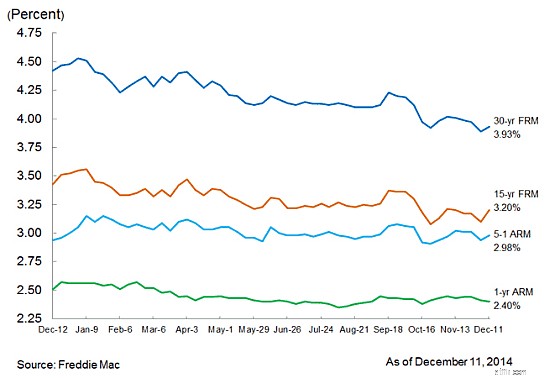

Här är ett diagram publicerat den 11 december av Freddie Mac, som visar veckomedelvärden för räntesatserna för de viktigaste typerna av bolån för detta år:

Observera uppgången under den senaste veckan av deras undersökning. Även om priserna är extremt låga, kan resan verkligen vara i slutet. Så ... hur länge kommer bolåneräntorna att vara låga?

Federal Reserve har förmodligen mer inflytande över det svaret än någon annan. Vad säger de? Feds FOMC (open market Committee) träffas sex gånger om året för att bedöma ekonomins tillstånd och avgöra vilka åtgärder, om några, de behöver vidta för att hålla allt ekonomiskt på rätt spår. Som de flesta vet är Fed inte en statlig institution; det är en privat bank som ägs av de flesta stora banker. De får sin licens att driva ekonomin från kongressen, under förutsättning att de säkerställer tillväxt, stabilitet och ett jobb för alla.

Det mandatet (tillväxt, stabilitet och sysselsättning) är det som ger oss ledtrådarna vi behöver för att ta reda på hur (och när) Fed kommer att styra ekonomin. I synnerhet tittar de på tre statistik:

BNP är det mest använda måttet på den rikedom som genereras av alla i landet - individer, företag och myndigheter. Måttet man tittar på är inte värdet av BNP, utan dess tillväxttakt. I dagsläget växer ekonomin runt 3 procent per år, vilket är ungefär vad de gillar att se. Inget behov av att hålla räntorna låga på grund av BNP-tillväxten, alltså.

Fed använder PCE-prisindex och konsumentprisindex (CPI), två mått på inflation på konsumentnivå. Ända sedan den stora lågkonjunkturen har man velat se inflationen stiga till drygt 2 procent. Men från och med den senaste uppsättningen av FOMC-minuter svävade inflationen fortfarande mellan 1,5 till 1,75 procent - inte vad Fed vill, eftersom de har en dödlig rädsla för deflation. Låg inflation är alltså fortfarande anledning för dem att hålla händerna från räntejacket.

När den stora lågkonjunkturen rör sig längre och längre in i backspegeln, fortsätter arbetslösheten att sjunka. Den senaste siffran visar en arbetslöshet på 5,8 procent. Feds mål här är 5 procent eller mindre, så det är fortfarande inte där de vill att det ska vara, särskilt som Feds ordförande, Janet Yellen, är mycket medveten om annan arbetsstatistik såsom arbetskraftsdeltagandet, som inte alls är vad de behöver vara för att spegla en sund ekonomi. Så Fed håller fortfarande händerna i fickorna och utanför räntejacket på grund av sysselsättningssituationen.

Flera läsare har uttryckt starka åsikter om hur korrekt eller relevant officiell statlig statistik är (eller inte är). Poängen här är inte siffrorna, det är att det är siffrorna som Fed tittar på (rätt, fel eller likgiltig), och det är rörelsen i dessa siffror som leder till riktningen de tar när de levererar på sitt mandat att hantera vår ekonomi. Därför ger rörelsen i dessa siffror oss de ledtrådar vi behöver för att avgöra vilken riktning räntorna kommer att röra sig i allmänhet och hur bolåneräntorna i synnerhet kommer att röra sig.

Alla tre siffrorna rör sig alla i riktning mot att Fed följer upp sin antydan om att höja räntorna någon gång i slutet av 2015. Bolåneräntorna bestäms dock inte av Fed - hypoteksbankerna bestämmer dem på egen hand. Men i ett klimat där Fed börjar dra tillbaka sina ansträngningar att utöka penningmängden och dra upp räntorna igen, är den enda logiska slutsatsen att den botten vi såg i bolåneräntorna mot slutet av 2012 verkligen kommer att bli vändpunkten.

Det är ett långt sätt att säga att chanserna är att räntorna inte kommer att förbli så låga i mer än några månader på utsidan.

Hur påverkar detta dig? Två sätt:

Räntan på ditt bolån är en betydande variabel i din privatekonomi. På ett 30-årigt bostadslån på 250 000 USD kommer en ränteförändring på 1 procent att läggas till cirka 50 000 USD under lånets löptid – knappast småpotatis.

Innebörden är därför ganska enkel - om du hade några tankar på att refinansiera ditt bostadslån är det nu dags att hoppa.

Att köpa ett nytt hem är dock inte så enkelt. Å ena sidan kommer en låg ränta att minska din totala kostnad; men å andra sidan närmar sig priserna på många stora marknader de högsta nivåerna före lågkonjunkturen, och att köpa nu kommer att innebära risken att ditt hems värde sjunker mycket snart efter att du köpte det. Så det är mycket mer av en toss-up. Om du bor på en marknad där den senaste tidens ökningar av bostadspriserna var blygsamma är det här ett bra tillfälle att köpa. På mer volatila marknader måste du bedöma lite noggrannare.

Hur är det med dig? Hur kommer en höjning av räntorna, för bolån eller andra skulder, att påverka dig, och vad gör du åt det?

De 10 bästa städerna för en arbetsträning

Union Budget 2021 – Detaljerad förklaring

Dåligt resultat för aktiva fonder:Är detta en ny utveckling?

Vad är den glidande genomsnittliga crossoveren och fungerar den?

"Vad gör jag när Bitcoin-priset inte verkar gå någonstans?"

Hur man ger kryptovaluta som gåva

7 kraftfulla nyårslöften för aktiemarknadsinvesterare!

Alternativa investeringar:15 passionsprojekt med hög tillväxtpotential